Si la tasa de beneficio se mantuviera en los niveles actuales, el gasto en pensiones aumentaría de manera muy significativa.

No es ni la primera ni la última vez que alguien lo dice. En esta ocasión, le ha tocado al Banco de España, que esta semana publicaba su Informe Anual 2018, con un capítulo dedicado a las "Consecuencias económicas de los cambios demográficos". Quizás lo más llamativo del trabajo sea lo claro que es (acostumbrados a otros documentos de expertos llenos de jerga o ecuaciones) y lo completo (en apenas 35 páginas más un apéndice sobre "Proyecciones de población" toca casi todos los puntos clave).

Como siempre, cada uno mirará aquel dato o tabla que más le interese. Pero al final, la conclusión principal se resume en la frase con la que comenzábamos este artículo: o cae la tasa de beneficio o se dispara el gasto en pensiones a medio plazo. No hay más. Es cierto, con más empleo (subiendo el porcentaje de personas de 20 a 65 años que trabajan o aumentando la inmigración) el ajuste sería menor. Pero incluso así, la demografía nos impone una restricción inevitable.

Eso sí, es una restricción con alternativas: mantener el gasto y que los pagan en la actualidad (los trabajadores) tengan más peso sobre sus hombres; o reducir las prestaciones en relación a los salarios y que sean los jubilados del futuro los que tengan que ajustarse. O una vía intermedia.

En realidad, éste es sólo uno de los frentes en los que se lucha una de las batallas más importantes del momento. Es, por ahora al menos, un enfrentamiento incruento. De hecho, en uno y otro bando no sólo no son conscientes de estar luchándola, sino que se quieren como aliados. Pero no siempre lo son. Las necesidades de unos y otros tiran, en muchas ocasiones, en direcciones opuestas. Hablamos de la guerra generacional. Ese tabú del que nadie quiere hablar, quizás para no plantearse lo que implicaría, pero que cada día está más presente en nuestras vidas.

El futuro ya no es lo que era

Aunque el aviso de esta semana nos lo ha dado el Banco de España, vamos a retroceder unas semanas para enmarcar la situación. Concretamente, a finales del mes de abril, cuando la OCDE publicaba su informe "Under Pressure: The Squeezed Middle Class", otro buen trabajo de investigación con algunas conclusiones que han pasado relativamente desapercibidas.

Se ha escrito algo sobre la tensión creciente que, en las últimas décadas, sufren las clases medias en un entorno de salarios estancados, precios al alza en algunos productos básicos (sobre todo, la vivienda) e inminente robotización. Pero no tanto sobre la gran cuestión que recorre el paper: la creciente divergencia entre la situación de jóvenes y mayores. Se habla de clase media y los metemos a todos en el mismo saco, pero cada día esa imagen es menos representativa. Las necesidades de los integrantes de esa clase media son muy diferentes y las medidas tomadas en las últimas décadas para proteger a unos, se han vuelto contra los otros. Quizás no fue algo buscado, ni ha sido una política seguida de forma consciente, pero los resultados son los que son.

Llegar a la clase media es ahora más fácil para las personas mayores y los ancianos y más difícil para los jóvenes. Esto es así porque la generación de más edad está más protegida ante los cambios en el mercado laboral y ante una posible pérdida de ingresos que las nuevas generaciones (OCDE – Under pressure – página 55)

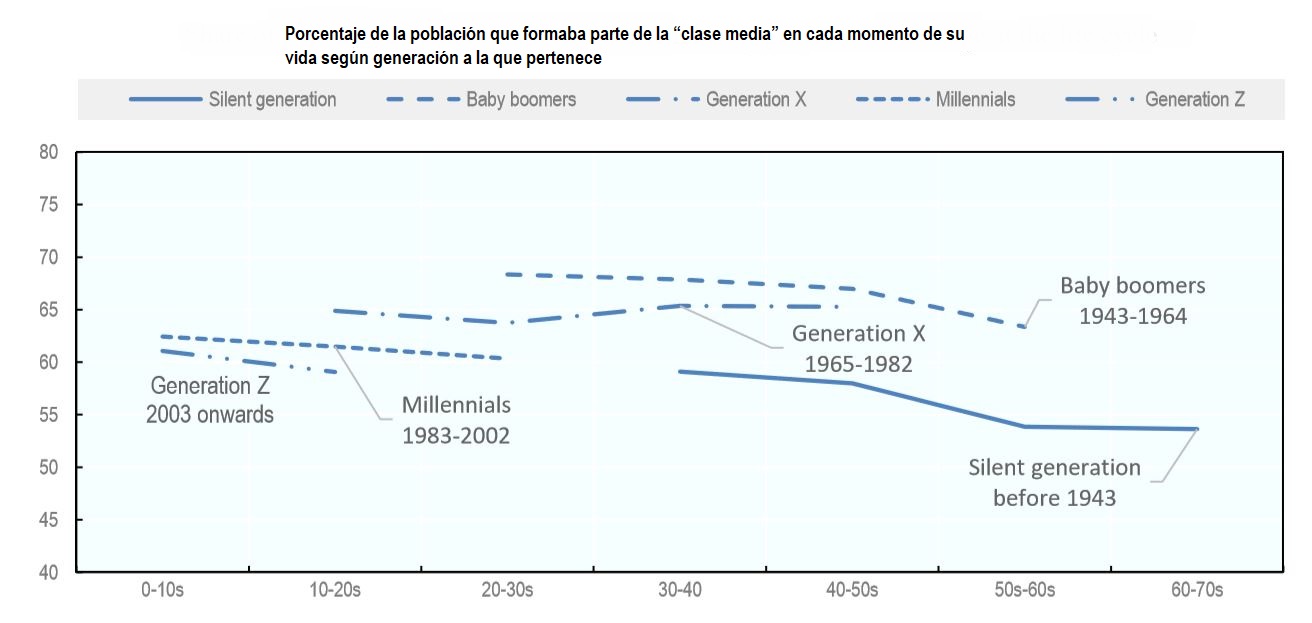

El gráfico que mostramos arriba sorprende un poco al principio, quizás porque el formato no sea muy habitual, pero es interesante. Muestra qué posibilidades tenían los miembros de las diferentes generaciones de ser parte de la clase media en función de su edad. Vemos claramente que los baby-boomers (nacidos entre 1943 y 1964) han sido los grandes vencedores del último siglo. Quizás por eso la nostalgia sobre esos años 50-60-70-80 que están constantemente de moda. Pero sea por una cuestión o por otra, lo cierto es que a los 20-30-40 años de sus vidas, sus oportunidades parecían mejores que las de otras generaciones.

Aquí hay que hacer tres apuntes para matizar algo una conclusión apresurada:

- Para empezar, hay que tener en cuenta que la entrada en el mercado laboral era más temprana antes que ahora y eso tiene efecto también en las rentas. Si empiezas a trabajar con 16-18-20 años, es lógico que con 30 tengas un nivel de ingresos superior (en relación al sueldo medio de la economía) que si tu primer trabajo te llega con 24-26-28 años.

- En segundo lugar, las fechas de las cohortes están cogidas para ser representativas de todos los países de la OCDE. Pero para caso habría que hacer los ajustes convenientes. En España, por ejemplo, habría que retrasar una década, aproximadamente, estas fronteras que afectan a los baby-boomers.

- Por último, en este informe y en otros similares se toman casi siempre medidas relativas y eso en ocasiones puede ser engañoso. Así, clase media no se define en términos absolutos (por ejemplo: tener acceso a una vivienda, un coche, cubrir tales gastos…) sino relativos. Para ser miembro de ese sub-grupo, tienes que tener unos ingresos que estén entre el 75 y el 200% de los ingresos del ciudadano mediano (es decir, el que tiene al 50% por encima y al 50% por debajo). Pero esto no quiere decir, ni mucho menos, que los ingresos reales de ese punto mediano actual sean los mismos que los de hace 30 o 40 años. O por decirlo de otro modo: para entrar ahora en la clase media hay que ganar mucho más que antes. Puede que jóvenes que ahora mismo no son clase media desde un punto de vista estadístico tengan acceso a más bienes y servicios que sus padres a su edad, aunque estos últimos sí entraban en el grupo "clase media".

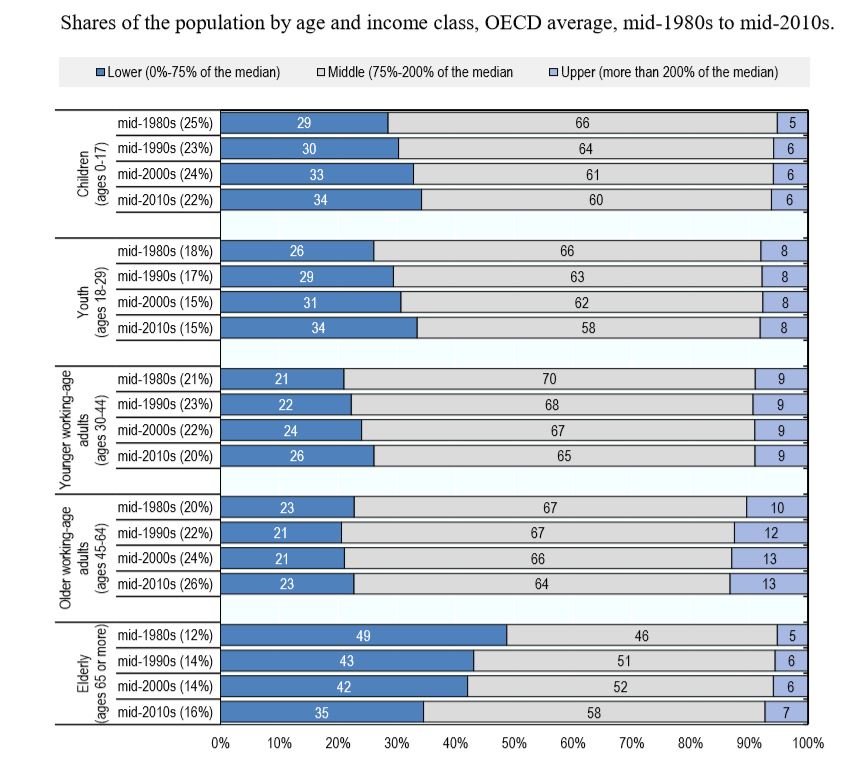

Para el que prefiera los números, en este otro gráfico viene (más o menos) la misma información, aunque ordenada de forma diferente. Como vemos, en los años 80, un joven de 18 a 29 años tenía un 66% de posibilidades de ser "clase media", ahora, ese cifra ha caído hasta el 58%. Mientras una persona de más de 65 años, que en esa misma década de los años, tenía un 46% de posibilidades de ser clase media, ahora tiene un 58%.

Esto tiene una enorme relevancia. Porque lo que nos dice el gráfico es que la generación nacida entre 1945 y 1970 (en España serían más bien los nacidos entre 1955-1975) y que en los 80 eran jóvenes o treintañeros han ido conservando su buena fortuna según envejecían. Pero no han sido capaces de transmitírsela a sus hijos (cuidado: siempre en términos relativos y teniendo en cuenta que ahora somos mucho más ricos que antes).

Las batallas

En este punto surge la pregunta de qué ha pasado. Por qué se detuvo esa rueda que parecía imparable durante las décadas de los 60-70-80. Aquí hay muchas explicaciones posibles. Hay quien mira a Regan o Thatcher y les acusa de desmantelar el Estado del Bienestar. También hay quien recuerda que el gasto público en los países de la OCDE sigue en máximos históricos. Más allá de algún pequeño ajuste a la baja en algún país concreto, en la mayoría de los países occidentales, si miramos la tendencia a largo plazo, vemos que no hay un desplome (más bien lo contrario) del peso del Estado en la economía y tampoco del gasto denominado "social" (aquí datos de Our World in Data).

Nosotros hoy nos fijamos en tres cuestiones muy importantes que el informe de la OCDE destaca y a las que dedica especial atención. Son relevantes por su importancia en general (digamos que siempre son aspectos con peso en la vida de un país) pero aún más porque ejemplifican esa tensión entre generaciones de la que hablamos.

1. Empleo: desde hace años llevamos escuchando que el mercado laboral va a cambiar, que llega la robotización, que habrá que ser más flexibles, que se acabó eso del trabajo en la misma empresa durante 40 años… Pero todo esto es cierto sólo a medias.

Al menos en Europa, lo que ha ocurrido es que se ha conformado un mercado de trabajo dual con dos tipos de reglas. En España somos todavía más conscientes de ese hecho porque si hay un país disfuncional en este aspecto, somos nosotros. En esta conformación del mercado, las reglas que lo rigen no han sido neutrales. La normativa ha sido parte fundamental y ha empujado a las empresas y trabajadores a comportarse como lo hacen. Así se ha formado un grupo de trabajadores con empleos muy estables y bien pagados (normalmente, los de más edad) y otros que encadenan trabajos precarios y mal pagados (sobre todo, los jóvenes).

La aspiración de estos últimos es convertirse en los primeros. Eso sí, sin pensar demasiado en si no son precisamente las reglas que hacen casi imposible (o carísimo) el despido de un trabajador, por muy improductivo que sea o por muy mal que vaya el negocio, las que propician que los empresarios sean tan reticentes a garantizar al recién llegado ese mismo estatus.

Además, hay otra variable muy importante (se puede ver en los gráficos de la OCDE, páginas 87 y 89): el nivel de preparación es un salvoconducto de cada vez peor calidad hacia la seguridad económica. España es uno de los países en el que más acusada es ésa tendencia. Tener un título universitario sigue teniendo un premium salarial, pero ya no es el seguro a todo riesgo que era antes: ha crecido el porcentaje de trabajadores de alta cualificación que pertenece a la clase media y a la clase baja por ingresos; y al mismo tiempo, ha caído el porcentaje de estos trabajadores que es considerado "clase alta" por ingresos.

Tampoco es que haya que dramatizar. Como decíamos antes, el nivel de vida general sigue siendo superior al de hace 30 años. También el de estos chicos universitarios. El problema es más bien de expectativas: todos esos millones de jóvenes que creyeron que un título, un Máster, el dominio del inglés, etc. les garantizaría un determinado estatus y ahora penan de trabajo temporal en trabajo temporal con salarios mileuristas.

2. Vivienda: si hay un bien que en el imaginario colectivo se asocia a la clase media, ése es la vivienda. Tener una casa. En EEUU, hablaríamos de uno de esos chalets con jardín y canasta de baloncesto en los suburbios de las grandes ciudades; en España, de un pisito cerca del centro.

En esta cuestión lo que nos dicen las estadísticas es que cada vez es más caro comprar y vivir. El precio de la vivienda sube por encima de los ingresos y también lo hace el coste de mantenimiento. Ya apuntamos algo de esto el fin de semana pasado (mirando hacia atrás, pero también hacia el futuro: El precio de la vivienda a largo plazo: ¿serán más caras nuestras ciudades dentro de 30 años?).

Quizás a alguien le suene raro que se incluya este elemento en el capítulo de guerra generacional. Todos tienen que vivir en una casa, ¿no? Pues sí, todos viven, pero esa evolución de los precios no es neutral. Ni la normativa urbanística, cada vez más restrictiva en casi todo Occidente, tampoco. Favorece a los ya propietarios (que tienen un bien escaso y cada vez más valioso) y perjudica a los que quieren acceder a ese bien, que deben pagar el precio de ese semi-monopolio. Y si lo miramos por edades, de nuevo, el choque: mayores de 50-60 años con al menos un inmueble frente a veinteañeros y treintañeros que no pueden comprar ni alquilar en la zona que desean o tienen que endeudarse a niveles prohibitivos.

Una liberalización del suelo o de la legislación urbanística perjudicaría a los primeros y favorecería a los segundos. Éste no es el lugar de debatir si debe o no hacerse. Pero sí de reflejar la evidencia. La norma actual tiene ganadores y perdedores.

Y otro punto interesante que destaca la OCDE: esta evolución de los precios y del coste de la vida está generando crecientes volúmenes de endeudamiento también tiene efectos sobre la capacidad de los hogares más jóvenes para ahorrar y acumular un patrimonio. No sólo están ahogados ahora, sino que no pueden (o lo tienen mucho más difícil) prever para el futuro. Habrá quien piense que ya heredarán el que lograron sus padres… pero ése es terreno para otro debate.

3. Pensiones e impuestos:

El decepcionante crecimiento de las rentas es una preocupación todavía más importante dado que en muchos hogares de clase media sienten que pagan demasiados impuestos en relación a sus ingresos brutos. Un análisis más detallado apunta a una visión más equilibrada. Los hogares de clase media en edad de trabajar sí pagan más en impuestos de lo que reciben en forma de transferencias del Estado. Pero este desequilibrio se compensa porque los hogares de la tercera edad de clase media son receptores netos de transferencias, sobre todo en forma de pensiones.

En otras palabras, el balance general ‘impuestos-pagos del Estado’ en los hogares de clase media es cercano a cero [media OCDE], pero hay sustanciales transferencias entre generaciones dentro de este grupo, desde los hogares en edad de trabajar a los ancianos. (OCDE - Under Pressure – página 139)

Un tema tabú, incómodo, que se conoce pero se trata con sordina, en el que ningún político quiere meterse...

Se habla mucho de impuestos, de la clase media y de lo que pagan o dejan de pagar, pero mucho menos del reparto dentro de este grupo. Las cifras de la OCDE son claras al respecto. En términos generales, las clases medias de los países ricos pagan más o menos lo que reciben en transferencias directas del Estado (el balance les saldrá ligeramente beneficioso con los servicios; y por cierto, España es uno de los países en los que mejor trato recibe esa clase media). Pero hay algunos que son más iguales o más clase media que otros.

En los últimos años, además, esa tendencia se ha acentuado. Durante la crisis y los años posteriores, las transferencias hacia las personas de más edad se han blindado. En España lo sabemos bien. Esto no presupone que la decisión haya sido justa o injusta. Sólo es una realidad. Y los resultados están ahí. Los gráficos que veíamos al comienzo del artículo simplemente lo ponen de manifiesto.

Pero, además, hay un factor extra. Y aquí retomamos el informe del Banco de España de esta semana. Es fundamental tenerlo en cuenta porque es otro de esos temas que sobrevuelan nuestras cabezas, amenazando con desplomarse sobre nosotros en cualquier momento, pero al que no queremos hacer caso. Hablamos del más que previsible recorte en la generosidad del sistema de pensiones que se prevé para las próximas décadas.

En el cuadro resumen que incluye el estudio del Banco de España (página 250) se recogen las características fundamentales de los sistemas de pensiones de 29 países (los de la UE más Noruega). Pues bien, la tasa de sustitución (pensión media / salario medio) en España es la cuarta más elevada de todas, sólo por detrás de Grecia, Italia o Chipre. La cifra oficial es el 57,7% de relación entre pensión y salario medio, pero eso es un agregado de todos los tipos de pensiones. Si cogemos sólo las de jubilación (y todavía más si miramos las de Régimen General o los recién jubilados) estamos en tasas de reemplazo que rondan el 80% (las pensiones de nuevos jubilados del Régimen General están por encima del 90% del salario medio).

Miremos los países que nos acompañan en esa generosidad: Grecia, Italia, Chipre. Y asumamos una realidad: no será posible mantenerla. A medio plazo, habrá que reducir la relación pensiones / salarios. Porque, además, como ya sabemos, la demografía no ayudará: en parte por una buena noticia (viviremos mucho) pero también por una mala (no hay reemplazo para el mercado laboral). Así que nos tendremos que jubilar más tarde y cobrar una pensión que, en relación a nuestro último salario, será algo más baja que en la actualidad. En resumen: no sólo pagan muchos impuestos, sino que los trabajadores actuales sienten que lo hacen a fondo perdido porque, cuando se jubilen, no habrá un recambio que les garantice a ellos las mismas condiciones.

Y aquí volvemos a la frase con la que abríamos el artículo: o mantenemos las pensiones y disparamos el gasto (es decir, los impuestos); o recortamos las pensiones y aliviamos la carga fiscal de los trabajadores actuales. No hay más alternativas a corto plazo. Sí, hay vías intermedias. Pero el reparto de cargas parece muy claro y a quién perjudica y beneficia cada elección también. Porque, además, no sólo el gasto en pensiones se va a disparar. El envejecimiento también presionará el presupuesto sanitario (otro tabú del que nadie quiere hablar).

Casi nadie se lo plantea en estos términos de lucha de intereses. Los jóvenes que trabajan tienen padres y abuelos que son pensionistas… y no quieren que les bajen la prestación. Al mismo tiempo, esos ancianos jubilados se preocupan de sus hijos y nietos… y no quieren que les masacren a impuestos.

El problema es que una cosa es lo que uno desea en términos teóricos y otra la realidad presupuestaria. Por mucho que los políticos intenten desviar la atención (que si las subidas de impuestos las pagarán sólo los ricos o que si las pensiones están garantizadas), las matemáticas son las que son. Los intereses de unos y otros tiran en direcciones opuestas. Hasta ahora, desde un punto de vista electoral, los grandes beneficiados han sido los más mayores (un grupo más cohesionado y que participa más en las urnas, no lo olvidemos), que han sido cortejados por todos los partidos. Pero hay un límite en todo, también en la capacidad para mantener la presión recaudatoria sobre un colectivo que, además, ve cómo se cumplen sus expectativas. No es nada fácil intuir qué ocurrirá. Es quizás la gran cuestión que deben resolver las sociedades más ricas en las próximas décadas. Aunque nadie (mucho menos a los políticos) quiera siquiera planteárselo.