En España, hay impuestos que se ven y otros que no tanto. Son los llamados "impuestos en la sombra", figuras tributarias que, si bien no son perceptibles a ojos del contribuyente, acaban engordando por igual las arcas públicas. Uno es la inflación, y su efecto al alza sobre la recaudación, y el otro es la deuda pública, que no deja de ser impuestos presentes y, sobre todo, futuros, tal y explica el último informe sobre el Día de la Liberación Fiscal elaborado por el think tank Civismo.

Uno de los principios tributarios básicos es el de capacidad de pago, según el cual el contribuyente abona impuestos en función de su capacidad para generar rendimientos. Sin embargo, dicha capacidad puede verse alterada por el fenómeno de la inflación. Para corregir este efecto, el Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas contempla la deflactación de las tarifas del IRPF.

Deflactar la tarifa del IRPF consiste en impedir que un contribuyente pague más impuestos sin haber aumentado su poder adquisitivo. Así pues, deflactar supone aplicar a los tramos de la tarifa del IRPF la inflación prevista, con el fin de evitar que una subida salarial igual al IPC -sube el sueldo, pero no su poder adquisitivo- genere para el contribuyente el pago de mayores tributos.

De este modo, cuando la deflactación no se aplica, un trabajador corre el riesgo de pasar de un tramo a otro de la tarifa y, por tanto, pagar un impuesto más elevado del que le correspondería, ya que, en realidad, no habría aumentado su poder de compra. La cuestión es que la Agencia Tributaria no aplica estas correcciones desde 2008, coincidiendo con el estallido de la crisis, a excepción de las Haciendas Forales de Navarra y País Vasco, de modo que los españoles han sufrido una subida encubierta del IRPF sin que haya mejorado en igual proporción su poder adquisitivo.

En concreto, si se pone en relación la base imponible deflactada con las tarifas que se vienen aplicando, este estudio concluye que el IRPF está "inflado" en un 6,43% desde 2008. Y es que, a pesar de que los precios cayeron levemente en los ejercicios 2013 y 2014, la inflación acumulada desde el estallido de la crisis ha reducido el poder adquisitivo de los españoles en 6,43 puntos porcentuales.

Esto significa que, para una renta salarial media (un trabajador con un hijo mayor de 6 años en el punto medio de madurez de su carrera profesional), no deflactar las tarifas del IRPF se traduce en un pago adicional de 430 euros en 2019.

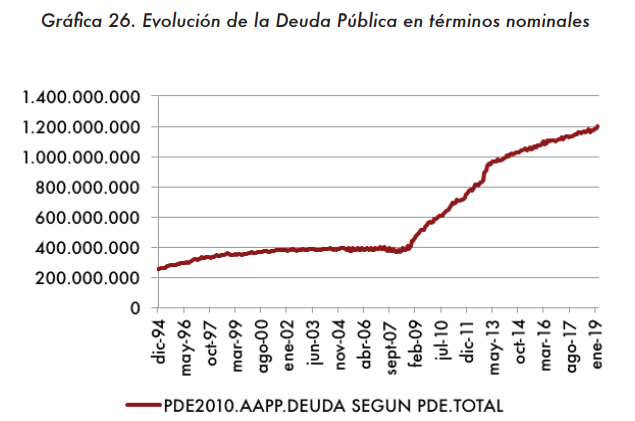

El coste de la deuda pública

A esta carga adicional se suma, además, el coste de la deuda pública, cuya financiación exigirá el pago de mayores impuestos en el futuro. El actual nivel de endeudamiento público roza el 100% del PIB, superando los 1,2 billones de euros, lo que equivaldría a una carga extra de 61.618 euros por cada trabajador ocupado.