Europa ya está concienciada de que nos esperan meses complicados. La crudeza de los indicadores económicos es tal que nuestros gestores públicos hablan abiertamente de recesión económica… Y actúan, desafortunadamente, en consecuencia. En los últimos 10 años, Europa ha invertido la friolera de 4 billones de euros para salir de la crisis financiera de 2008. Sí. Han oído bien. 4 billones:

- 2,6 billones de euros a través del programa cuantitativo de compras del BCE.

- 600.000 millones de euros en programas de estímulo fiscal (Plan Juncker) y el Green New Deal.

- 1 billón de déficits acumulados por los estados miembros.

O, lo que es lo mismo, el 26% del PIB de la Eurozona ha sido inyectado por nuestros gobernantes en una región cuyo máximo ritmo de crecimiento ha sido del 2,1% en el año 2015. Dicho de otra manera, hemos necesitado 2,6 euros de estímulo público (fiscal y monetario) por cada euro de crecimiento.

Mientras, los desincentivos a las reformas estructurales en el Viejo Continente se han multiplicado, con un crecimiento raquítico, aunque suficiente para evitar el precio que han de pagar los políticos por cambiar el statu quo en términos electorales. El ciclo económico ha sido largo, aunque no intenso. Ahora la desaceleración está atacando a las principales economías de la Eurozona y ni tan siquiera los mercados exteriores pueden actuar de botes salvavidas.

Estados Unidos y China también evolucionan a la baja, aunque con ritmos distintos. Latinoamérica, por su parte, continúa afrontando el proceso de ajuste de los desequilibrios de los últimos años, por lo que tampoco podemos esperar que ejerza de motor económico. Sólo la crisis argentina de las últimas semanas ha costado 1.344 millones de euros a las empresas españolas que cotizan en bolsa y a las inversiones en el país, que ascienden a 13.169 millones de euros, según el BPI.

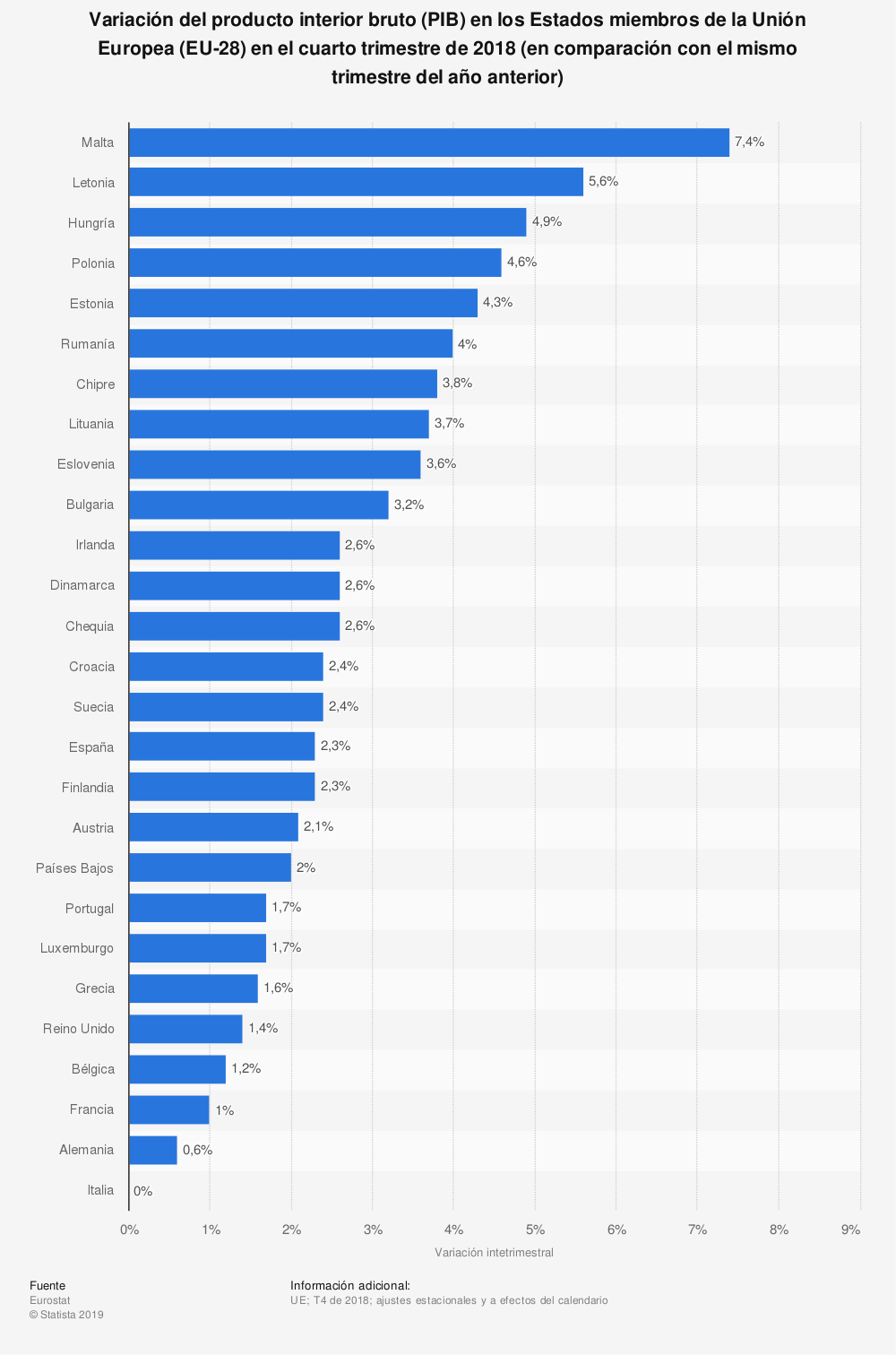

En definitiva, estamos ante una Europa que apenas crece y con grandes diferencias entre países. Mientras Irlanda avanza un 2,6% trimestral (más de un 6% interanual), Alemania e Italia se enfrentan a la posibilidad real de recesión, Francia se estabiliza aunque en valores muy bajos, y en los próximos meses países como España o Portugal podrían ser añadidos a las economías con problemas de crecimiento.

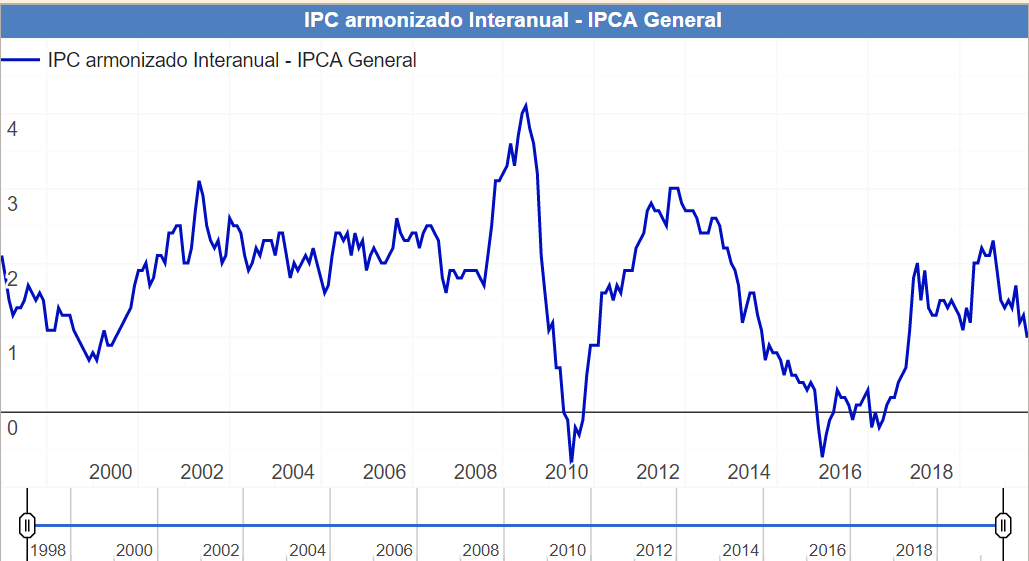

En este contexto, el BCE lleva afanado desde 2015 en extralimitarse en sus funciones de guardián de precios. Cabe recordar que, a diferencia de la FED, el único objetivo del máximo organismo monetario es mantener la inflación por debajo, aunque a niveles cercanos, al 2%. Un gran fracaso, a la luz de los datos del IPC, que solamente ha superado el 2%, y ligeramente, en los meses de verano del año pasado, cuando el incremento inesperado de los precios del crudo por tensiones geopolíticas afectó a los precios en Europa.

La inflación subyacente (eliminando los precios de los productos alimenticios y energéticos) raramente ha superado el 1% durante todos estos años. Como parece que el 20% del PIB de la Eurozona acumulado en el balance del BCE y 1,6 billones de euros permaneciendo inalterables en su activo por parte de la banca comercial (a la que cobran un interés del 0,4%), las últimas actas de política económica reflejan una más que probable vuelta a los estímulos. Nada como celebrar con una botella de vodka la desintoxicación fallida de una persona alcohólica.

El mercado ya lleva descontando la no subida (aunque necesaria) de tipos desde principios de año. Sin embargo, durante el mes de agosto se han ido acumulando los argumentos para pensar que el BCE va a volver a la carga con toda la artillería. Prepárense. Vienen los tipos de interés negativos, una más que probable revisión de los TLTRO-III (programa de compras a muy largo plazo), que quizás podría convertirse en un nuevo QE, incluso se especula con que el BCE pueda ponerse el cartel de creativo para acabar de adulterar los mercados financieros.

Posible compra de acciones

¿Qué puede hacer más allá de lo que ya ha hecho? Parece que la opción de comprar directamente acciones de empresas cotizadas está encima de la mesa. Una política perfecta para mantener a los consejeros delegados en sus puestos, aunque no los intereses de los ahorradores y ciudadanos. Lo que va a ocurrir si el BCE se lanza a intervenir los mercados continuos es sencillo de contar: se va a dar una situación de incremento de demanda artificial de las empresas que operan en los mercados. Con ellas, aumentará de forma artificial sus valoraciones bursátiles. Todo ello con una perspectiva de resultados empresariales pobres, a la baja e inalterables. Las bolsas se convertirán en infiernos financieros artificialmente inflados y el BCE se quedará como único comprador. Las empresas necesitarán sostener esas valoraciones a toda costa y, sin saberlo, se habrán convertido en dependientes del BCE y la política monetaria pasará a ser necesaria.

Mientras, las familias y ahorradores verán cómo, en el mejor de los casos, capturarán algo de revalorización en las fases iniciales del plan, aunque, poco a poco, las acciones serán inasumibles y habrá que acudir a deuda para operar o quedarse fuera. Ni los salarios ni, por tanto, los precios aumentarán porque el mecanismo de transmisión a la economía real es, sencillamente, inexistente.

Otra opción es volver a modelos de bonos europeos o deuda basura a nivel europeo. Los famosos paquetes de deuda, en la que activos de Estados con muy alto riesgo como Grecia o Italia se juntarán con los de bajo riesgo, como Alemania, generando una falsa sensación de seguridad que se evaporará antes o después con una nueva crisis. Como si no hubiéramos aprendido nada.

Y, por último, queda el helicóptero monetario, dar dinero a la gente, directamente en mano, a cambio de nada. Una política de éxito allá donde se ha implementado (modo irónico ON), especialmente en países como Argentina o Venezuela.

Europa ya se está enfrentando a los primeros problemas de liquidez. El Gobierno alemán pretendía recaudar 2.000 millones de euros con bonos a 30 años y la demanda ha sido de 869 millones. No debería extrañar a nadie que unos bonos a 30 años con rentabilidad del -0,11% no fueran demandados por nadie con un mínimo de sentido común. Pero, al parecer, eso se perdió en Europa hace tiempo.

La política monetaria hace años que entró en fase de rendimientos decrecientes. Un plan de estímulo como los nombrados nos lleva directamente a Japón, en el mejor de los casos, y a una crisis peor que la de 2008 en el peor. Los desbarajustes se acumulan, y usted, ahorrador, lo pagará metiendo el dinero debajo del colchón cuando no valga prácticamente nada.