La primera economía de la eurozona se acerca a la recesión. Ya llevamos previniendo desde hace meses del frenazo, especialmente en el sector industrial, que estaba sufriendo Alemania. Lo que comenzó como una crisis coyuntural en el sector de la automoción el año pasado va camino de convertirse en la entrada en recesión, y, evaluando las reacciones del Gobierno alemán, en una posible antesala de una crisis económica comparable con la de 2008.

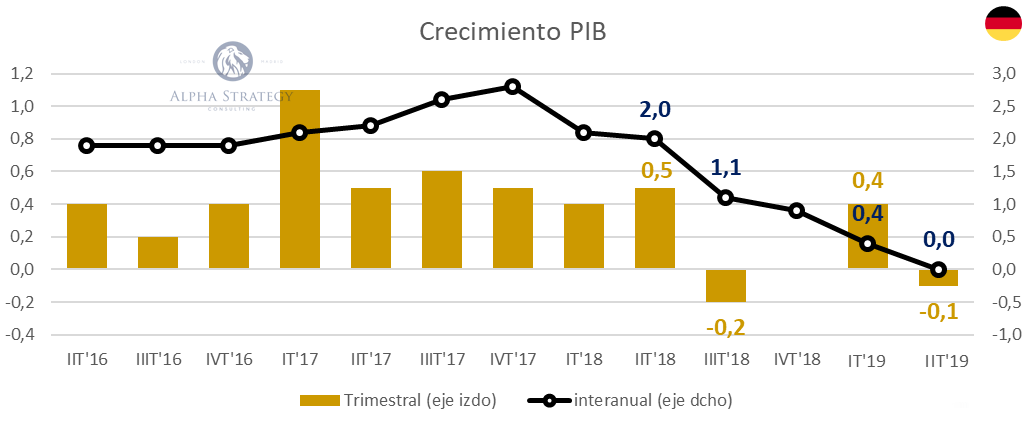

Los últimos datos reportados de PIB ya sitúan a la economía alemana en terreno negativo. El crecimiento trimestral fue del -0,1%, un dato preocupante por ser el segundo en rojo de los últimos cuatro trimestres. En términos interanuales, el análisis tampoco arroja motivos para el optimismo. El crecimiento en el segundo trimestre de 2019 fue del 0,4% en ajustado a efectos del calendario (0,0% dato original sin ajustar).

El Gobierno de Angela Merkel, ante las malas perspectivas económicas, y unas elecciones que comienzan a verse en el horizonte (2021), ya ha pronunciado las palabras mágicas que media UE y parte de Estados Unidos querían escuchar: estudiarán estímulos económicos "a finales de año" si la economía continúa en la senda bajista en la que está inmersa. La cifra que manejan casas de analistas son 50.000 millones de euros.

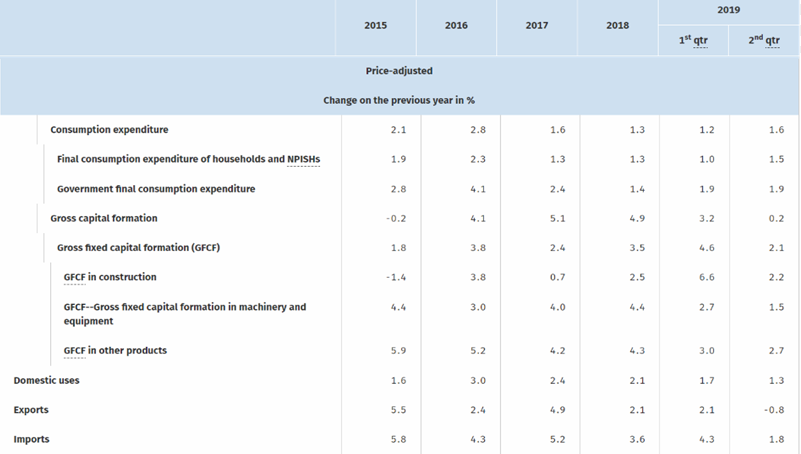

Basta con analizar la descomposición del PIB para darse cuenta del error en el que incurren los defensores de las políticas expansionistas con el dinero de los demás. Analizando el consumo doméstico, se puede ver un frenazo relevante con respecto al primer trimestre del año. El crecimiento trimestral es de +0,2%, con un empuje muy relevante del sector público (+0,5% trimestral, 1 décima menos que en el segundo trimestre de 2018 y 3 menos que en el primer trimestre de 2019), frente a un sector privado cuyo crecimiento trimestral asciende al +0,1% trimestral, 7 décimas menos que en el primer trimestre de 2019.

Las perspectivas no son especialmente positivas, pero tampoco parece que los agentes alemanes se comporten como si la entrada en recesión fuera inevitable. La formación bruta de capital fijo, tradicionalmente usada como medida de la inversión, aporta 5 décimas al crecimiento económico en términos interanuales. La variación interanual es del +2,1%, aunque la evolución trimestral negativa podría estar anticipando una tendencia a la baja.

El análisis del sector exterior es, sin duda, el más preocupante. Las exportaciones han decrecido, en términos anuales, un -0,8%, primer dato negativo desde la salida de la crisis. En términos trimestrales la aceleración parece que se acentúa, con un crecimiento del -1,3% y tres trimestres en negativo desde el primer trimestre de 2018. Las importaciones, por su parte, también podrían estar reflejando una situación de debilidad interna.

En definitiva, Alemania es un país cuya demanda doméstica aporta al PIB menos de la mitad de lo que aportaba en el segundo trimestre de 2018, a pesar del crecimiento del consumo público, y un balance neto del sector exterior que acumula 5 de los últimos 6 trimestres registrando aportaciones negativas.

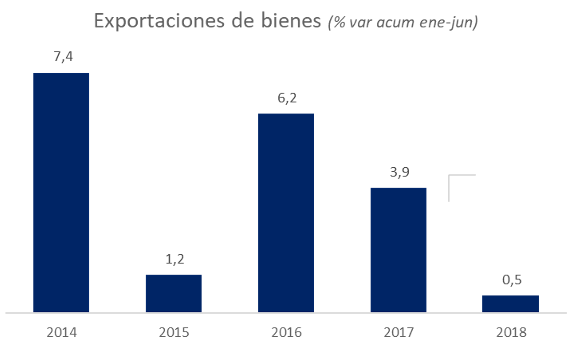

El freno económico alemán, por tanto, es su sector exterior, que acumula tres trimestres aportando negativamente al PIB. El último dato en términos netos conocido es de -0,9 puntos porcentuales, el menor dato de los últimos trimestres. La evolución de esta variable es la clave para saber la evolución de la economía alemana en lo que queda de año. Observando las exportaciones de bienes, se ve la ralentización de un sector que supone casi el 50% del PIB alemán. Estamos hablando del menor ritmo de crecimiento, en términos acumulados, desde la salida de la crisis.

Y ahora, Estados Unidos (cuya desaceleración pone contra las cuerdas a Alemania, como ya hemos comentado aquí) pone a Alemania en la diana como su próximo objetivo comercial. Ya ha avisado Trump de un viaje inminente a ver a nuestros socios. No es de extrañar el aviso de su banco central, el Bundesbank, sobre una más que probable entrada en recesión para el próximo trimestre, al tiempo que desaconseja fervientemente el uso de estímulos fiscales para combatir esta situación. El problema de Alemania es un sector manufacturero (20% del PIB) en situación de recesión, impulsado principalmente por la falta de empuje del exterior. Alemania mantiene el índice PMI manufacturero más bajo de todos los países desarrollados.

Ponerse a construir/reformar infraestructuras o desarrollar de forma artificial la economía verde no va a solucionar el problema que se le viene encima al país. Los 50.000 millones sería la cifra más alta de la Alemania unificada tras la inyección de 2008. Tampoco intervenir (aún más) los mercados europeos para reducir el superávit alemán funcionará.

Alemania debe abordar sus reformas estructurales, especialmente la que concierne al sector financiero, y liderar un proceso de liberalización de la UE que construya una zona económica próspera, capaz de liderar la revolución tecnológica y los enormes retos a los que nos enfrentamos en el futuro.

Afortunadamente, lo que hasta ahora son sólo elucubraciones y meras palabras está siendo compensado por bajadas de impuestos que sí que son hechos. En lo que va de verano ya llevamos varias figuras impositivas a la baja. Debemos recordar que Alemania capeó la crisis de 2008 bajando impuestos y flexibilizando mercados clave como el laboral. Eso le permitió, por una parte, ser el país europeo que más inversión recibía, y, por otra, evitar un ajuste severo en el mercado laboral como el que vimos en España. Ahora, la gran pregunta es si va a requerir tocar las grandes figuras impositivas para evitar un mal mayor por los desequilibrios que acumula en sectores muy relevantes como el financiero.

La buena noticia es que el estímulo planteado es menos del 14% del presupuesto estimado para 2020 y sólo un 1,5% del PIB. Una cifra relativamente pequeña para un país que acumula un 2,5% de superávit público en 2019 y encadena seis años consecutivos con unas cuentas públicas en verde. En realidad, es el único país de Europa que puede hacer lo que está planteando. Una inyección de dinero público no va a tener un impacto relevante, ni positivo ni negativo. El peligro es que países menos cumplidores, como España, pretendamos seguirle en este camino. Lo que sí funcionará será liberar a la economía del yugo burocrático y extractivo de un estado que nunca sabrá cómo sacar de dificultades a las familias y empresas. El dinero donde mejor está es en bolsillo del contribuyente. Alemania lo sabe, le ha funcionado, y por eso repite, algo, por cierto, que algunos deberíamos aprender.