"Telefónica ofrecerá bajas incentivadas sus trabajadores mayores de 53 años". O en lenguaje coloquial… prejubilado con poco más de medio siglo de edad y 35-40 años por delante de esperanza de vida.

La noticia, de esta semana, habrá hecho que más de uno haya comenzado a hacer cuentas. Y no sólo en la empresa de telecomunicaciones. A muchos trabajadores les parecerá un sueño. A otros, sin embargo, quizás se les plantee la cuestión de qué hacer. Y está el problema de la pérdida de ingresos: la oferta incluye un recorte del sueldo bruto del 32% para los que se apunten. Incluso así, el enunciado sigue sonando muy bien: de hecho, al anterior plan de Telefónica se apuntaron el 85% de los trabajadores que cumplían los requisitos.

Para la gran mayoría de los trabajadores, sin embargo, esto será sólo una quimera. De hecho, si los españoles de 20 a 50 años quieren pensar en su futuro de forma realista, deberían prepararse para el escenario contrario: no sólo no se jubilarán a los 53, sino que lo más probable para los treintañeros actuales es que la edad de retiro esté más cerca de los 70-72 que de los 60. Habrá que empezar a verle el lado positivo, que lo tiene.

Así, la casualidad ha hecho que el anuncio de Telefónica haya coincidido con la publicación, apenas unos días antes, del informe de la OCDE Working better with age, en el que la organización que agrupa a los países más ricos del mundo plantea medidas políticas para "mejorar las alternativas y las oportunidades" de los trabajadores de más edad. Porque, aseguran los autores del informe, en todas las sociedades occidentales será necesario un incremento en la participación laboral de los mayores de 50 años. Y España, por muchas razones, será uno de los países en los que más tendrán que cambiar las cosas en las próximas décadas.

Las cifras

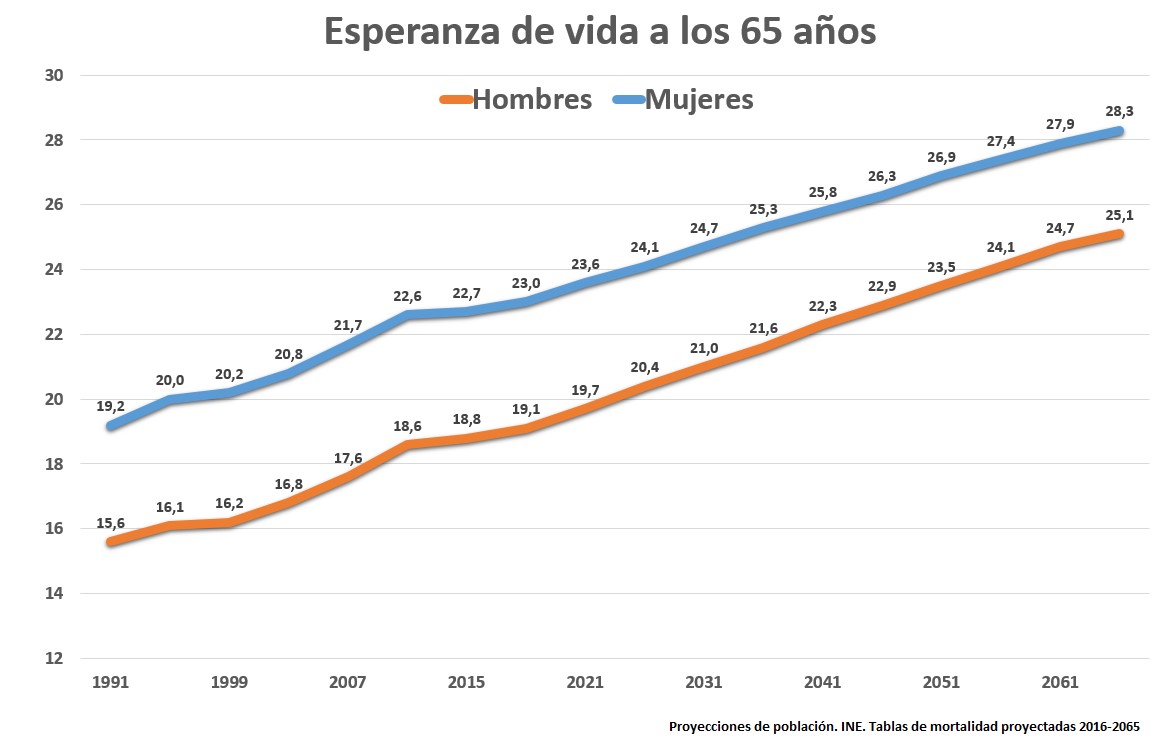

Comenzaremos con lo más básico: la esperanza de vida a los 65 años en España. En 1991, las cifras eran de 15,6 años para los hombres y 19,2 para las mujeres. Ahora, según datos del INE, están en 19,1 y 23,0. Y en 2050 las previsiones apuntan a 23,5 años para ellos y 26,9 para las españolas. O lo que es lo mismo: más de la mitad de los españoles que ahora mismo tienen 40 años sobrepasarán los 90 años. De hecho, lo normal es que sean bastante más de la mitad (y eso si no hay algún avance médico extraordinario en enfermedades degenerativas, como cáncer o alzheimer, que mejore todavía más nuestras perspectivas).

No siempre nos damos cuenta, pero cada uno de nosotros debe ser capaz de producir, a lo largo de su vida, lo que va a consumir. Evidentemente, no se hace de forma lineal: en los primeros años, son tus padres los que te mantienen y luego serás tú el que mantenga a tus hijos; las pensiones de reparto del sistema público las pagarán los empleados del futuro, a cambio de que los del presente coticen para los actuales jubilados. También puede haber personas que no trabajen ni en el mercado laboral ni en el hogar (por enfermedad o incapacidad) y que sean sostenidas por otros. Pero al final, a grandes rasgos, la ecuación es más o menos la que apuntamos: consumes lo que produces.

Por eso, en nuestra época, somos capaces de mantener nuestro estilo de vida aunque trabajemos mucho menos que nuestros abuelos. Ellos empezaban antes (en muchas zonas rurales era habitual que lo hicieran, incluso, con 10-12 años) y se retiraban más tarde, apenas había un período de jubilación como lo entendemos ahora. La clave es que somos mucho más productivos que ellos y por eso podemos ahorrar y vivir muchos años sin trabajar (aquí podríamos entrar en una discusión filosófica sobre los modelos de pensiones que excede el ámbito de este artículo).

Pero todo tiene un límite. Es decir, una cosa es que seamos más productivos y otra que podemos jubilarnos a los 55. Imaginemos a alguien que comenzó a trabajar con 25 años, se retira tres décadas después y vive hasta los 90. Habría producido 30 años y con lo generado en ese tiempo debería mantenerse no sólo esos 30 años, sino 60 más: pagar, en cierto sentido, lo que sus padres pusieron por él durante su niñez y adolescencia y ahorrar para su retiro. Si no lo hace él, será otro el que tenga que sostenerle. Es una identidad económica básica: lo que cada uno consumimos tiene que pagarlo alguien. Si no lo hago yo es porque otro lo está haciendo por mí.

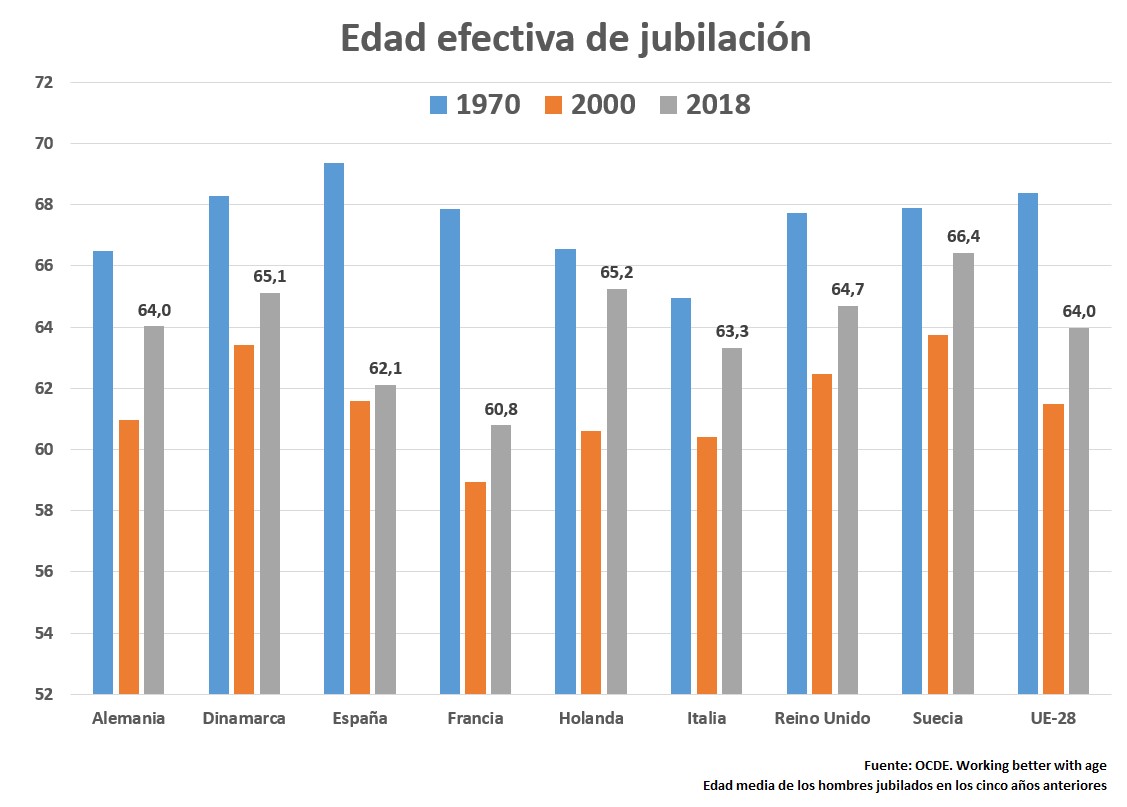

En el siguiente gráfico podemos ver la edad efectiva de jubilación en algunos países europeos en 1970, 2000 y 2018. Como vemos, hay una doble tendencia de signo contrario: por un lado, la edad de jubilación cayó mucho entre 1970 y el año 2000. Entre los hombres alemanes, por ejemplo, pasó de 67 a 61 en esas tres décadas. Luego, ha comenzado a repuntar de nuevo, aunque sin llegar todavía al nivel de hace medio siglo. Lo primero (el adelanto de la jubilación) tiene mucho que ver con el incremento de riqueza y productividad; lo segundo (el incremento en la edad de retiro en el siglo XXI), con la mejora de la esperanza de vida y unos sistemas públicos de pensiones que están al límite. En España, en este período, hemos pasado de tener una edad de jubilación entre las más elevadas del mundo rico a una de las más bajas.

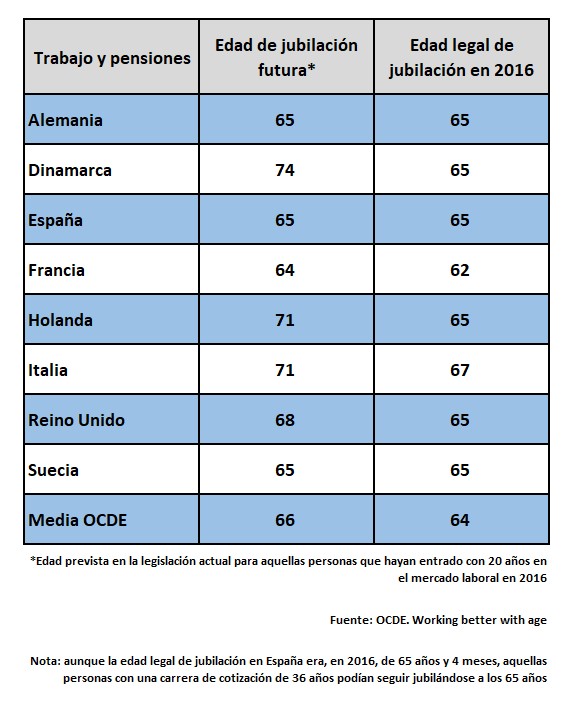

Todo apunta a que esta nueva tendencia, el alargamiento de la vida laboral, continuará. En el siguiente gráfico mostramos la edad de jubilación prevista en las leyes actuales para aquellos que comiencen a trabajar ahora mismo a los 20 años de edad. Es decir, no es la edad a la que se jubilan los trabajadores de 65-67 años en 2019; sino la prevista en la normativa para los jóvenes actuales. Al igual que la reforma de las pensiones en España se aprobó en 2011 pero se terminará de aplicar en 2027, ya hay muchos países que han aprobado normas a más largo plazo.

Como vemos, en muchos de los países más ricos de Europa, de Dinamarca a Holanda pasando por Reino Unido, ya tienen claro que lo normal será llegar a los 70 años, en el tajo. ¿Los demás? Pues tendremos que tomar una decisión. En España, aunque la reforma de 2011 habla de 67, sigue manteniendo la opción de los 65 para las carreras laborales más largas. Y ningún partido se ha atrevido a poner sobre la mesa los 70. Todo apunta, sin embargo, a que eso será lo normal en un par de décadas, aunque sea muy impopular.

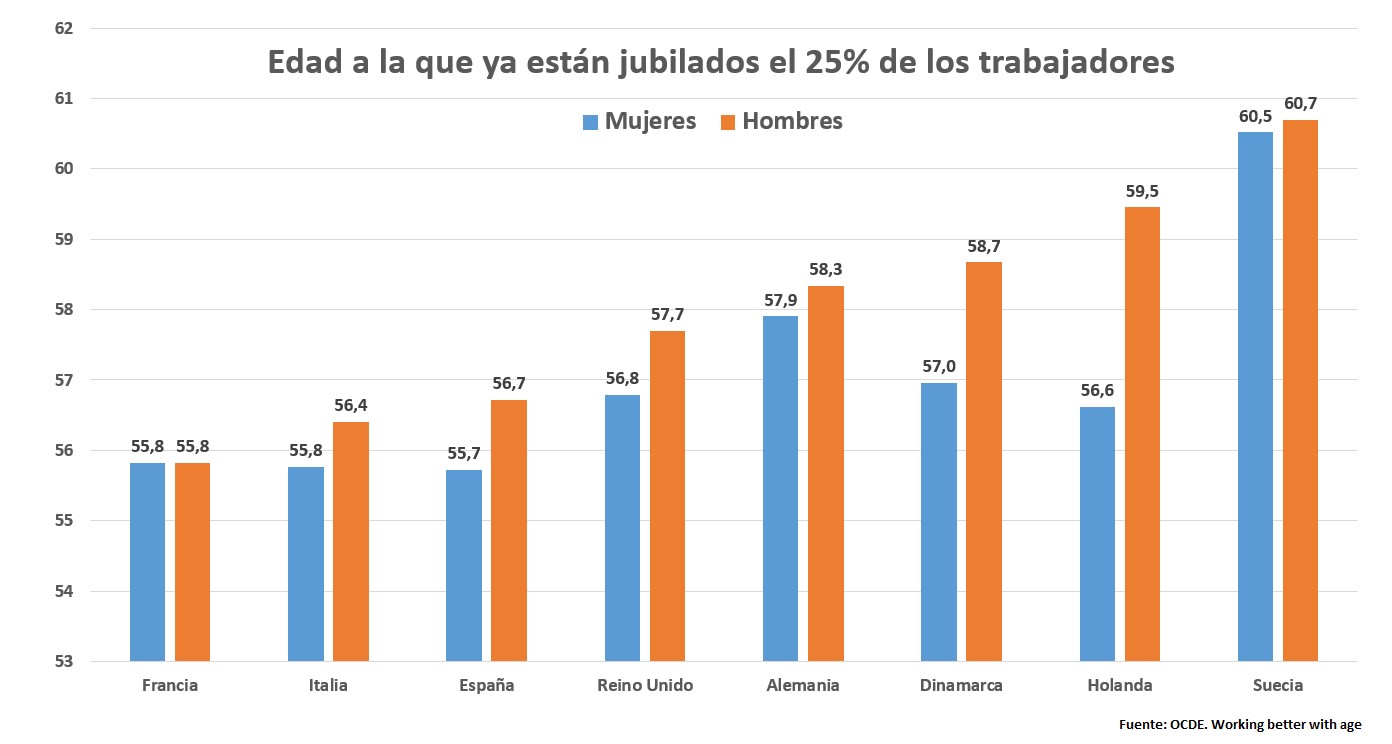

Pero la edad legal sólo es una parte de la ecuación. Como hemos visto antes, en algunos países hay grandes diferencias con la edad efectiva de retiro. Y no sólo eso importa: también cuánta gente se mantiene en el mercado laboral y cómo de habitual es la jubilación anticipada. En este sentido, el siguiente gráfico es muy significativo: muestra a qué edad se jubila el primer 25% de cada cohorte. Como vemos, en España, esa frontera se alcanza a los 56 años: o lo que es lo mismo, uno de cada cuatro trabajadores se jubila una década antes de lo que le tocaría. Ésta es una de esas cifras que será muy complicado conservar en las próximas décadas. No es una cuestión de voluntad política o de exprimir al trabajador: pero mantener al 25% de su población, sobre todo si no queremos que baje su nivel de vida, durante más de cuatro décadas, supondría una tensión sobre las finanzas públicas que pocos países podrán permitirse.

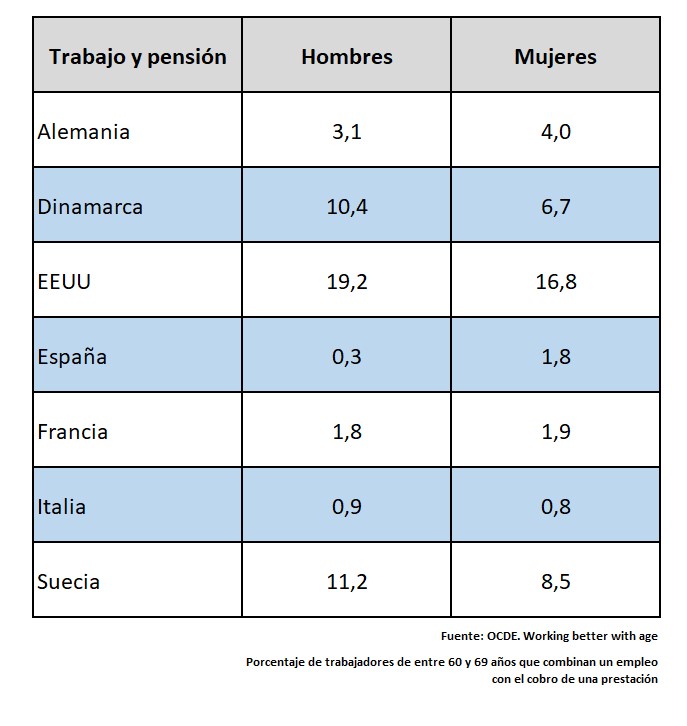

Además, nuestro país tiene otros problemas. Por ejemplo, el bajísimo porcentaje de trabajadores que compaginan un empleo con el cobro de una pensión: una fórmula que permite alargar la vida laboral y mejorar los ingresos de los mayores. Es muy habitual en los países más ricos de Europa, pero sigue siendo algo marginal en el nuestro (a pesar de que los cambios normativos intentan incentivar esta opción).

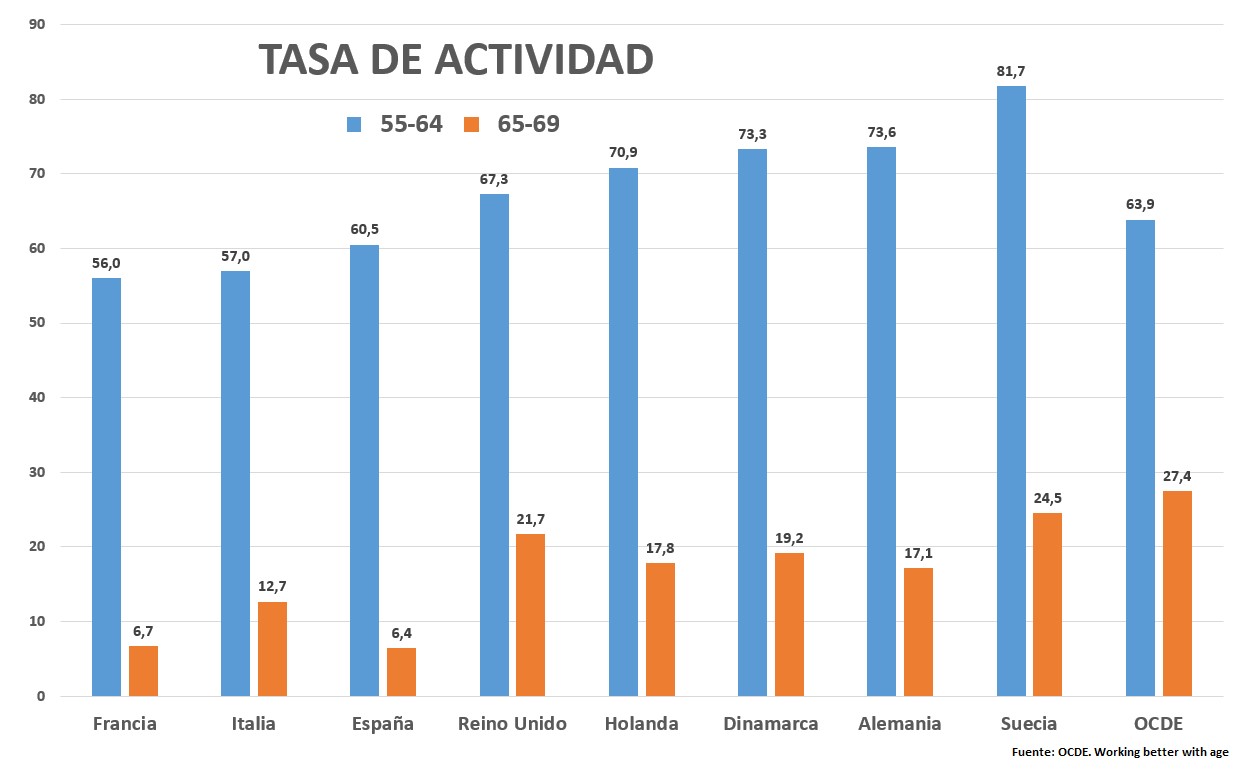

Como consecuencia de todo lo anterior, como podemos ver en el siguiente gráfico, la tasa de actividad para los mayores de 50 años se encuentra, en España, entre las más bajas de la UE.

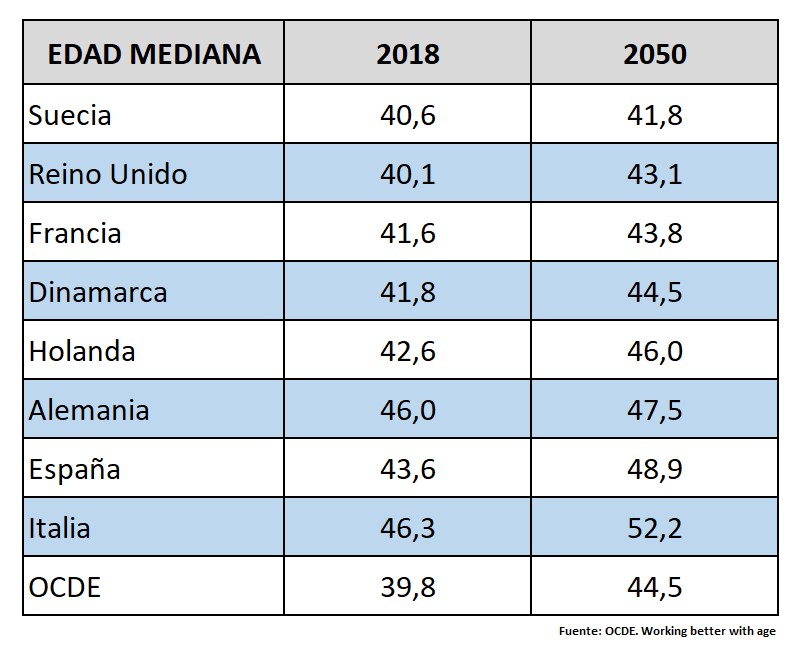

La pregunta que todos nos hacemos es si esto es sostenible. Y la respuesta: es complicado. Dos datos más para finalizar, sobre el futuro de las pensiones y el empleo. El primero es demográfico: hablamos de la edad mediana. O lo que es lo mismo: la edad que deja al 50% de la población de un país a un lado (los más jóvenes) y al 50% en el otro lado (los mayores). España tendrá en 2050 una edad mediana cercana superior a los 50 años. O lo que es lo mismo, la mitad del país estará jubilado o cerca de jubilarse. ¿Es capaz una sociedad así de pagar el resto de bienes y servicios de los que quiere disfrutar?

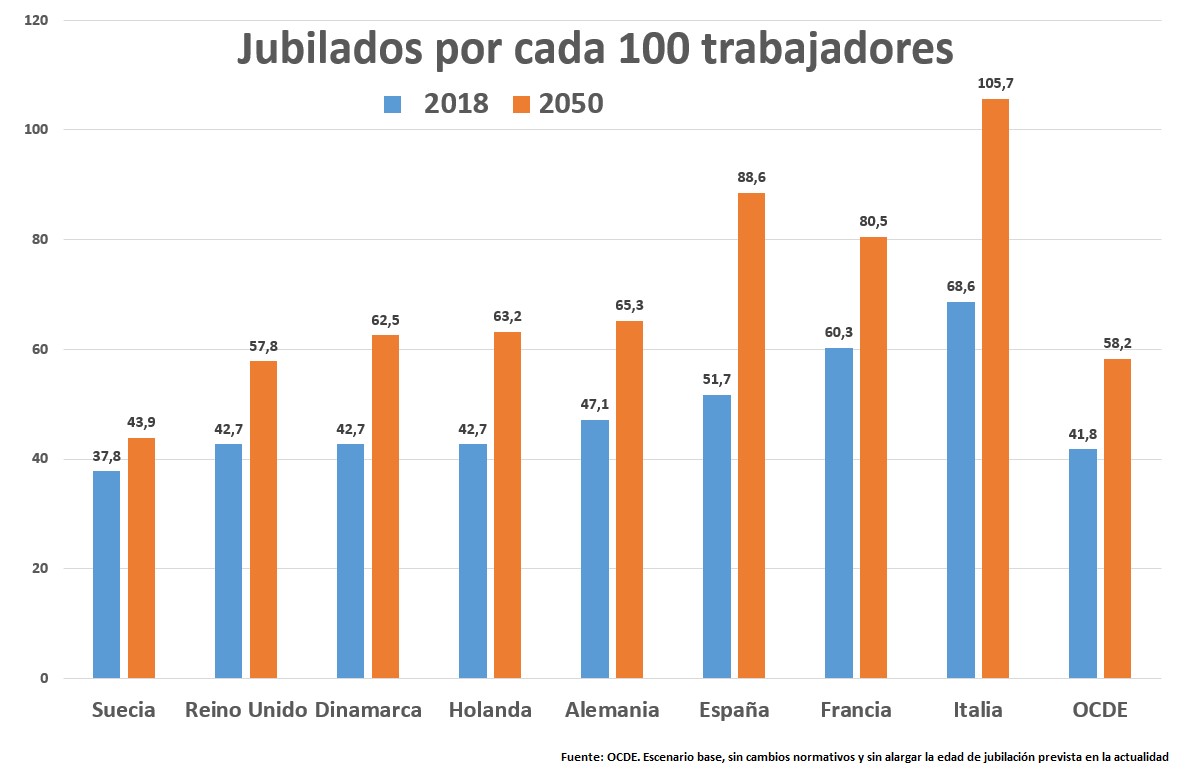

Porque, si nada cambia, las proyecciones hablan de casi 90 jubilados por cada 100 trabajadores. Es decir, que cada empleado tendrá que ganar lo suficiente como para mantenerse él mismo, ahorrar para el futuro, mantener a sus hijos (si los tiene) y pagar la pensión de un jubilado. O se disparan la productividad y los sueldos o las cuentas no salen. E incluso así, es fácil ver que la relación pensión media / salario medio va a desplomarse en todos los países. A lo máximo a lo que podemos aspirar es a mantener el poder adquisitivo de las prestaciones y ni siquiera eso está asegurado; pero, si el porcentaje de jubilados crece, o disparamos la presión fiscal sobre los que trabajan o lo que reciban estos jubilados en relación a los salarios medios de su economía será un porcentaje muy inferior al que reciben actualmente.

A partir de ahí, hay dos variables en juego. Una personal, que cada uno se prepare y organice para un futuro no tan lejano; y otra política, las medidas que se quieran tomar para la reforma del sistema de pensiones. Respecto al primer punto, quizás uno de los grandes cambios que necesita nuestra sociedad tiene que ver con la consideración del trabajo y del papel de los mayores de 50 años. Si uno considera, como es habitual en el discurso público en España, que el trabajo es una especie de maldición de la que hay que escapar tan pronto se pueda, un peaje que hay que pagar para cobrar la pensión… es lógico que todos tratemos de huir en cuanto tenemos la ocasión. No tendría por qué ser así. De hecho, muchos jubilados descubren, tras su retiro, que siguen teniendo mucho que aportar y les gustaría seguir haciéndolo. Y su potencial para generar riqueza y contribuir a la mejora de su sociedad sigue siendo enorme. Además, como apuntábamos anteriormente, hay muchas fórmulas para facilitárselo: empleos menos exigentes para su físico, posibilidad de cambiar la carrera laboral, flexibilidad en el mercado, opción de medias jornadas o trabajos puntuales a lo largo del año, integrar a los trabajadores con más experiencia en la formación de los jóvenes…

Por otro lado, está la cuestión política. Ésta es todavía más complicada. Si hay un tema que provoca terror en nuestros líderes, ése es el de las pensiones. Nadie quiere tocarlo. De hecho, ya hemos visto lo ocurrido en los últimos años con la reforma de 2013. En cuanto mejoraron mínimamente las cifras de déficit, se volvió a meter en un cajón. El problema es que el ajuste habrá que hacerlo sí o sí. La cuestión es si se reparte la carga (como planteaba aquella reforma) o se concentra en unas pocas generaciones. La solución que parece que hemos elegido en España es la de la patada p’alante. Ahora sólo queda por ver hasta cuándo nos vale.