Este miércoles, el presidente de la Comisión Nacional del Mercado de Valores (CNMV), Sebastián Albella, se lamentaba por el "bajo nivel de ahorro de los españoles", realidad que combina con unas "pautas inversoras" que calificaba de demasiado "orientadas hacia la inversión inmobiliaria". Y no le falta razón.

El ahorro de los hogares españoles se ha esfumado durante la recuperación económica. Tanto es así, que ya gastamos 15.000 millones de euros más de lo que ingresamos. Esta tendencia se ha dado la vuelta en muy poco tiempo ya que el ahorro de las familias en España tocó su máximo histórico en 2009 cuando los hogares españoles ingresaban un 13,4% más de lo que gastaban, según datos del Banco de España. La crisis económica concienció a las familias de la importancia del ahorro y les hizo desistir de cualquier gasto extraordinario para centrarse en pagar lo fundamental, entre otras cosas, la hipoteca.

Si a esta realidad le sumamos otras, como las cifras de inversión de los hogares españoles, su distribución en los distintos tipos de productos, el actual contexto de deterioro de los indicadores de crecimiento económico, el frenazo en la creación de empleo y el deterioro de la hucha de las pensiones (con un agujero de 20.400 millones de euros, según los últimos datos), las expectativas en el medio y largo plazo para la estabilidad económica de estas familias una vez llegue la jubilación, son cada día más inciertas.

En su comparecencia, Albella también dijo que "sería deseable no sólo un mayor nivel de ahorro de nuestros hogares, sino un mix más equilibrado entre inversiones en activos reales y financieros, lo que seguramente propiciaría a medio plazo mayores tasas de crecimiento económico", decía. Y de nuevo acertaba.

El dinero acumulado por las familias españolas en cuentas bancarias y depósitos supera los 880.000 millones de euros, lo que equivale prácticamente al 80% del PIB español (1,2 billones). La escasa o nula rentabilidad que ofrece este producto pone en juego el efecto pernicioso de la inflación, haciendo a estos ahorradores perder dinero de forma sistemática año tras año.

En cambio, el dinero invertido en fondos apenas llega a los 300.000 millones, según recordaba el propio Albella, un dato a tener en cuenta, "pero muy inferior en términos absolutos y relativos a la de países como Alemania y Francia", decía el presidente de la CNMV. De estas cifras, la inversión en renta variable representa sólo 104.140 millones de euros, según Inverco.

Una explicación a esta realidad la podemos encontrar en un reciente informe del BBVA en el que nos cuentan que sólo 3 de cada 10 personas ahorra para la jubilación con un dato aun más escalofriante: casi la mitad de los pensionistas (40%) se enteraron de lo que iban a cobrar de pensión al recibir el primer pago. Y lo que es peor, más del 70% de los jubilados conocieron cuánto iban a cobrar seis meses antes de jubilarse.

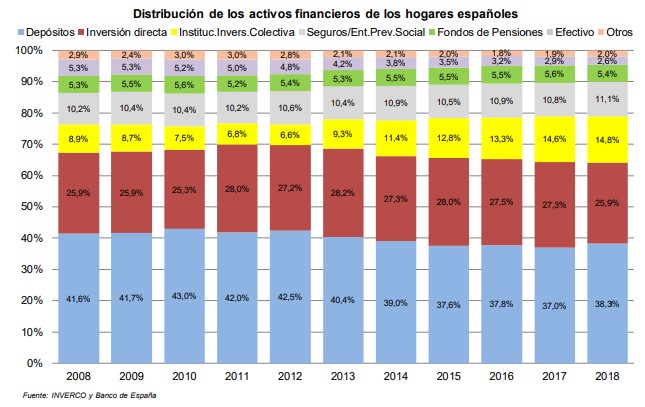

En los últimos 10 años el tamaño del sector financiero español por volumen de activos ha crecido de manera sostenida con una tasa anual del 2,14% hasta los 2,16 billones de euros a cierre de 2018. Pero la distribución del sector es quizá lo más llamativo.

Al 41% de los activos financieros de los hogares españoles que está en depósitos y efectivo –ese dinero ocioso que pierde valor por la inflación– hay que sumar el 57% de los activos de los hogares españoles se dedica a productos de inversión, de entre los que destaca la siguiente distribución: el 26% se destina a inversión directa, sólo el 14% se invierte en fondos o instituciones de inversión colectiva. El 5,4% en planes de pensiones privados y el 11,1% en seguros.

De entre todos estos datos llama poderosamente la atención que sólo un 2% de los activos financieros de los hogares españoles se destina a productos de inversión de gestión pasiva, según un reciente informe de Finizens. La gestión pasiva –operar principalmente con fondos indexados y ETFs, cuyo objetivo es replicar lo que hace un mercado o un índice– ofrece importantes ventajas como la diversificación y el ahorro de costes, ya que las comisiones son, por norma general, mucho más bajas que la gestión activa o los productos que ofrecen los grandes distribuidores (bancos). El efecto del interés compuesto y el largo plazo hacen de este tipo de inversión una modalidad muy interesante para los hogares. Tanto es así que la cuota de mercado de esta modalidad es del 33% en EEUU y del 20% en Europa, frente al 2% en España.

En cuanto a las rentabilidades de los fondos de inversión en España, más de la mitad, según datos de Morningstar no logran batir a la inflación. Y más del 70% de los planes de pensiones privados tampoco. En el mercado de fondos de inversión la gestión independiente representa apenas un 10% frente a las grandes distribuidoras. Así las cosas, da la impresión de que el porcentaje del ahorro invertido en España con potencial de preservar su poder adquisitivo con el paso del tiempo es, a día de hoy, muy escaso.

Un mercado poco competitivo

Con estas cifras encima de la mesa, Albella explicaba que la evolución de los mercados, fue "bajista en el ámbito de la renta variable", con descensos en prácticamente todos los índices internacionales, pero "particularmente" marcado en el caso del mercado español.

"Nuestras bolsas pierden cuota y la tendencia sigue en 2019", ha señalado Albella, apuntando a que, si la negociación sobre acciones españolas en mercados extranjeros superó el 37% el pasado año –frente a un 32% en 2017 y un 28% en 2016–, en lo que va de año este porcentaje supera ya el 40%.

Albella ha calificado de "preocupante" esta tendencia en un entorno "de fuerte competencia" y donde "esta ganando terreno la llamada internacionalización sistémica". "Nos obliga a procurar que la regulación favorezca la competitividad de nuestros mercados o que al menos no perjudique", ha dicho.

La realidad de España

España se encamina sin remedio a una nueva crisis económica de consecuencias todavía desconocidas. La deuda pública española sigue instalada en el entorno del 100% del PIB y seguimos encadenando déficit público año tras año. El cuadro lo completa una hucha de la Seguridad Social que aumenta su agujero hasta los 20.400 millones. Y se prevé que siga creciendo ya que cada día se jubilan más personas en España, viven más años y al mismo tiempo cada vez nacen menos niños.

Esta realidad se revela especialmente cruda si miramos el estado de salud de nuestro sistema público de pensiones. Tal y como recuerda Domingo Soriano en Libre Mercado, la tasa de reemplazo (relación entre la primera pensión y el último salario) pasará en 15 años del 79% actual al 60%. Son casi 20 puntos menos de media en una década y media. ¿Son conscientes los trabajadores españoles de 50-55 años de esta realidad?

A juzgar por el comportamiento de los hogares españoles en lo que se refiere a ahorro e inversión, parece que no.