El último informe trimestral del Banco de España revisa a la baja el crecimiento del PIB tras constatar un crecimiento por debajo de lo esperado durante el último trimestre. Según el regulador, la demanda privada ha caído más de lo que anticipaban los modelos económicos, lo que significa que la desaceleración está siendo cada vez más acusada.

El recorte en la proyección de crecimiento no es menor, puesto que se estima que el PIB crecería siete décimas menos de lo esperado entre 2019 y 2021. Esto significa que la ralentización se acelera, hasta el punto de que la tasa de crecimiento, que hace apenas unos años rondaba el 4%, se estabilizará en torno al 1,5%.

El Banco de España constata una desaceleración generalizada por ramas de actividad. Además, sus técnicos comprueban un frenazo en el mercado de trabajo, con un magro aumento de la afiliación a la Seguridad Social (subida media del 0,1% entre mayo y agosto) y un estancamiento en las cifras de paro registrado. Así, en 2021 se espera que el paro siga rondando el 13%, de modo que quedan lejos ya los años en que la tasa de desempleados se reduciría a pasos de gigante.

Incertidumbre

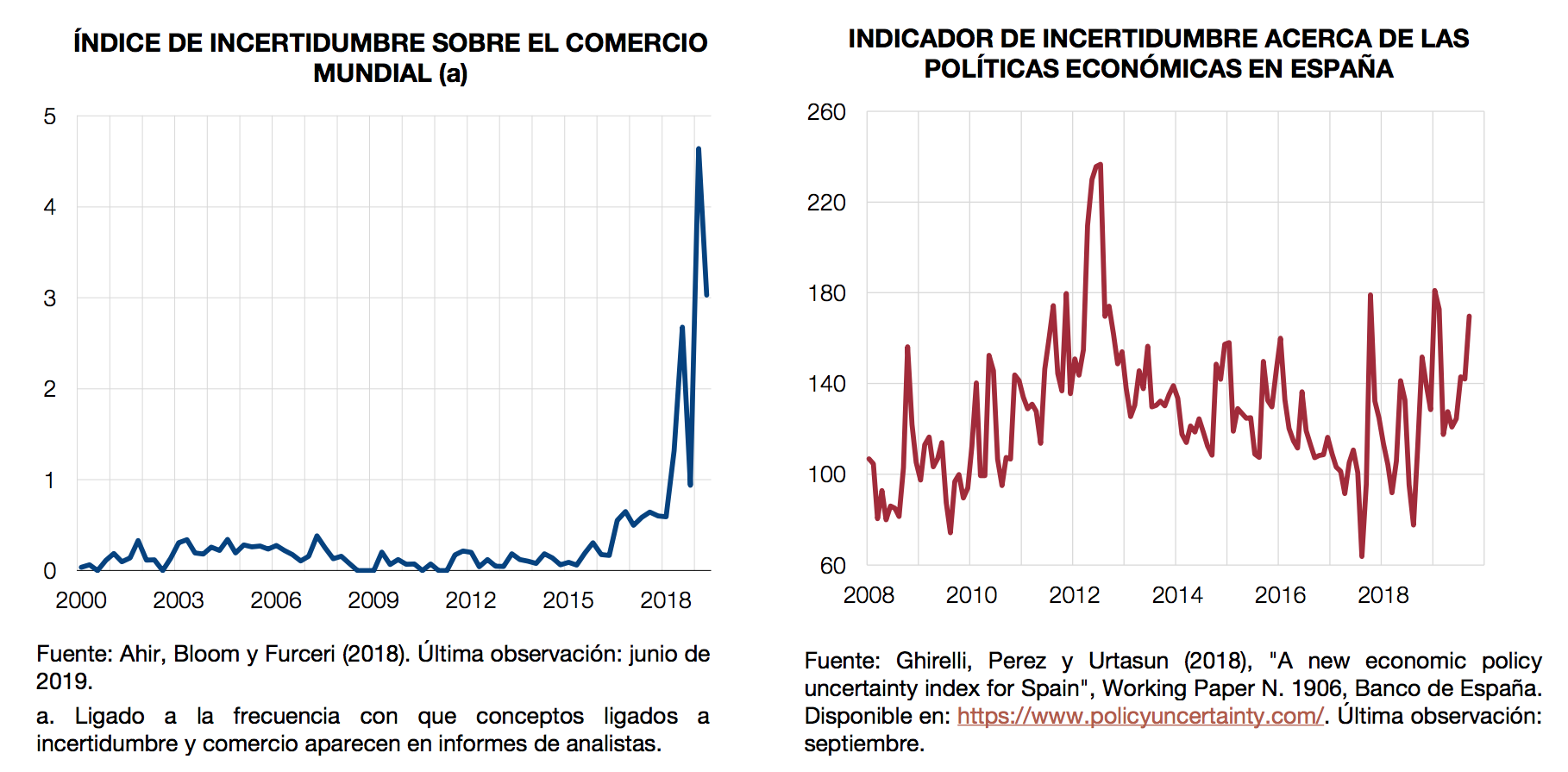

En materia de incertidumbre, el boletín de proyecciones reconoce que la incertidumbre política empieza a ser un lastre para la economía española. En parte, estas dudas responden a factores externos, como las tensiones comerciales o el Brexit, pero no se puede obviar el panorama doméstico, con cuatro elecciones generales en cuatro años y una creciente incertidumbre sobre el rumbo de la política económica española. "La prolongación de la situación de indefinición política y de ausencia de actividad legislativa está retrasando la adopción de las medidas necesarias para atajar las vulnerabilidades que todavía subsisten en la economía española y aumentar su capacidad de crecimiento", reza el documento.

Sin avances en el déficit

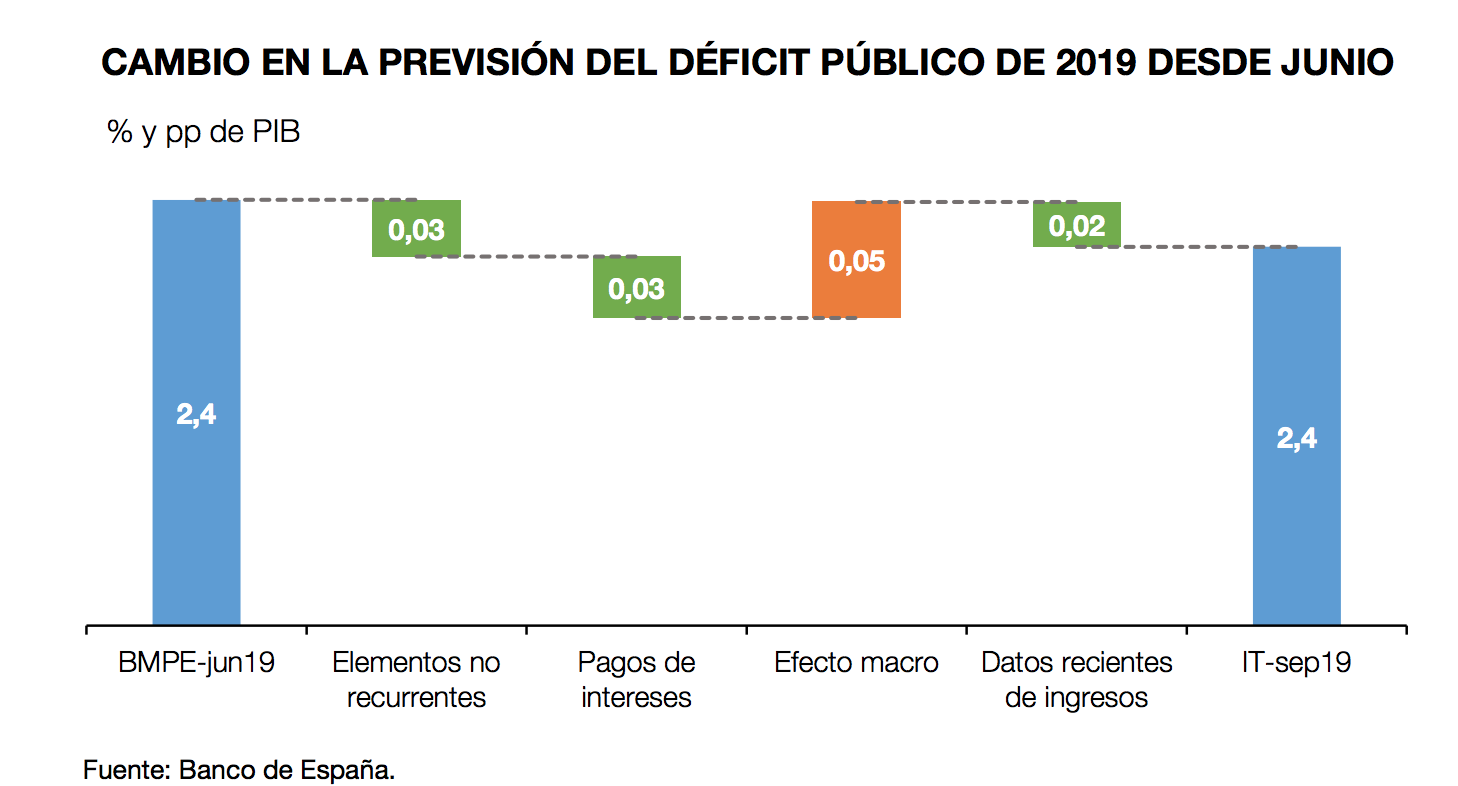

El Banco de España cree que su previsión de déficit se mantiene estable desde el mes de junio, lo que nos llevaría a un incumplimiento del 2,4% del PIB. Esto supondría que, durante el último año, el descuadre entre ingresos y gastos solo mejoraría una décima, puesto que el dato casi definitivo para 2018 arrojó un déficit del 2,5% del PIB. Este 2019 hay factores que ayudan a controlar el desequilibrio, como el menor pago por intereses de la deuda o la subida de los ingresos fiscales, pero el aumento excesivo del gasto y el menor ritmo de crecimiento hace que dichas mejoras se queden en nada y apenas generen una caída testimonial del déficit.

El escaso avance en materia de estabilidad presupuestaria tiene especial gravedad, puesto que la deuda pública ronda el 100% del PIB y las condiciones monetarias futuras no pueden ser mucho más acomodaticias que las actuales. Por tanto, la casi nula reducción del déficit en 2019 supone perder un año y multiplicar la vulnerabilidad fiscal del Tesoro español, precisamente en un contexto de creciente miedo a una desaceleración e incluso una crisis mundial.

Menos inversión inmobiliaria

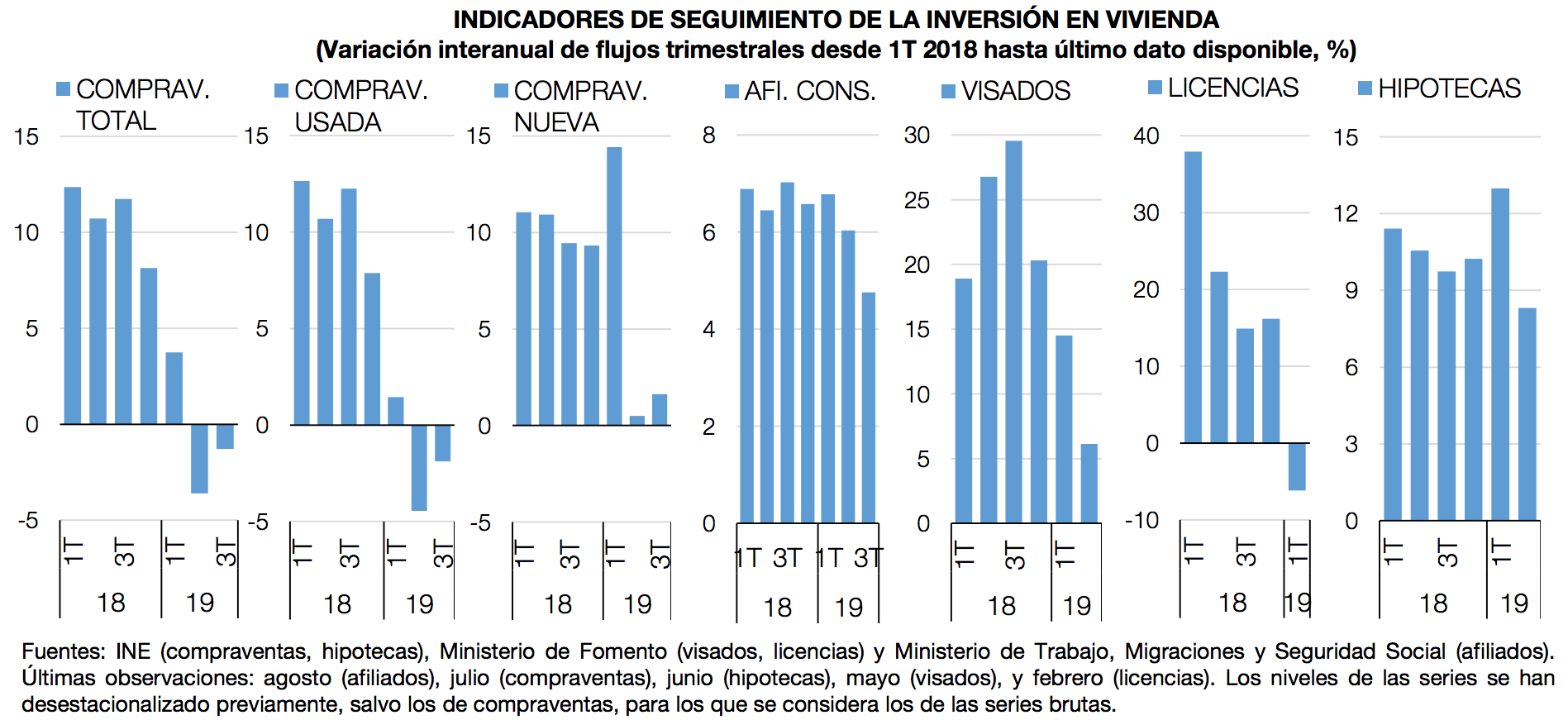

Refiriéndose al mercado inmobiliario, el regulador ve un cambio a peor en todo tipo de indicadores: compra-venta, visados de obra nueva, licencias, firma de hipotecas, afiliados ocupados en el sector de la construcción… Todas estas variables habrían tenido un peor comportamiento desde finales de 2018 hasta hoy, lo que también invita a pensar en una caída de la inversión durante el resto de 2019.

Menos productividad con más costes laborales

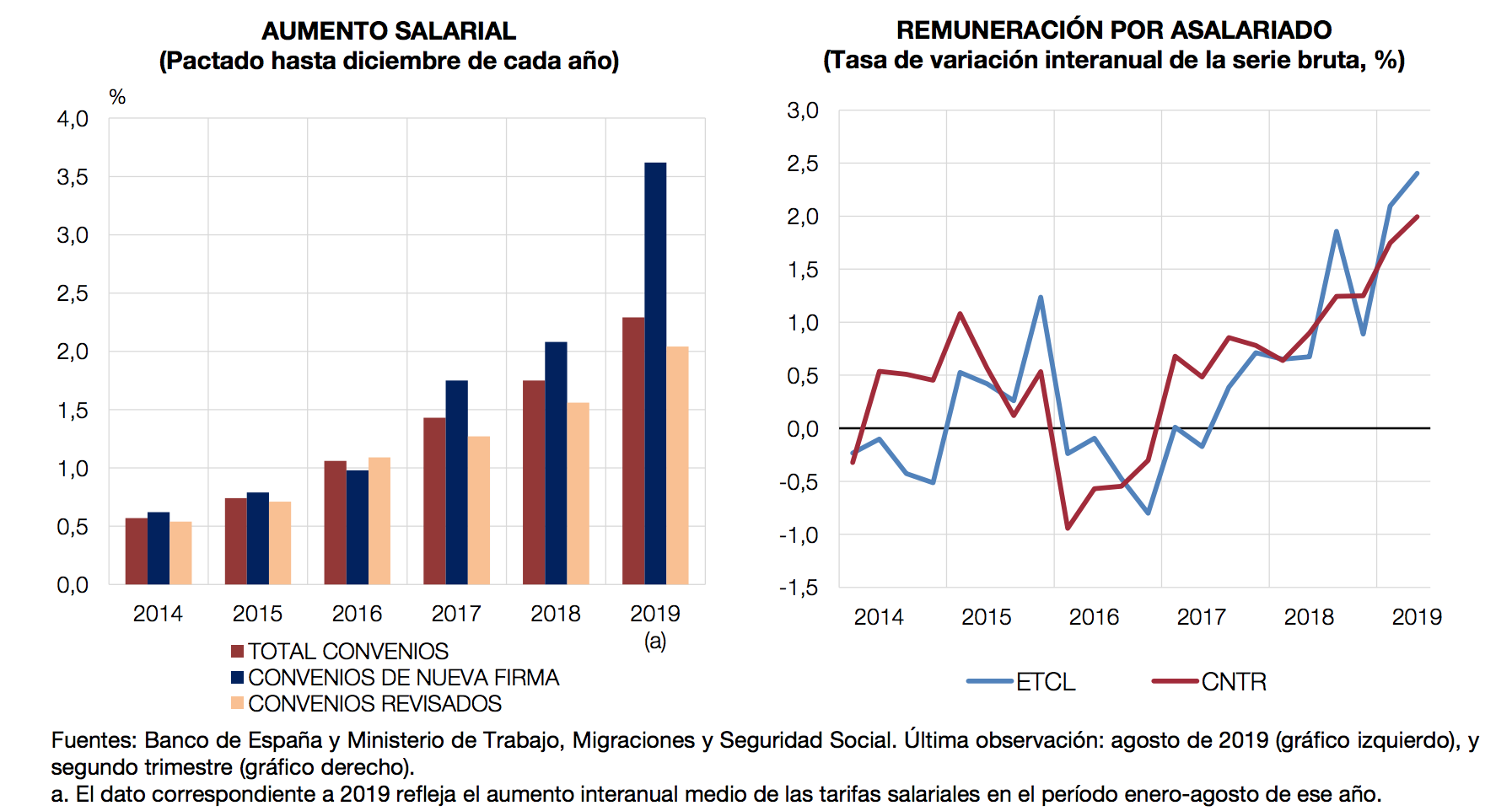

En cuanto a los costes laborales, el boletín de la entidad desmonta el pesimismo sobre la evolución de los salarios y, de hecho, alerta de su excesivo crecimiento. Así, mientras la productividad aparente del trabajo crece por debajo del 2% frente al 4% de 2015 o el 3% de 2016 y 2017, las revisiones de convenios colectivos suben las remuneraciones un 2,3% y la firma de nuevos convenios eleva un 3,6% dicha rúbrica. A esto hay que sumarle la subida de las cotizaciones sociales o el aumento del salario mínimo. En suma, una escalada de costes laborales que puede generar problemas a medio o largo plazo, debido a la ausencia de una mejora paralela en la productividad del factor trabajo.