Llevamos varios años leyendo titulares alarmistas sobre la evolución del precio de la vivienda en España. Sin embargo, un vistazo a los principales indicadores de actividad del sector inmobiliario pone de manifiesto que esta rama de actividad está enfrentando un proceso de moderación que llevará al ajuste de los precios entre 2020 y 2021.

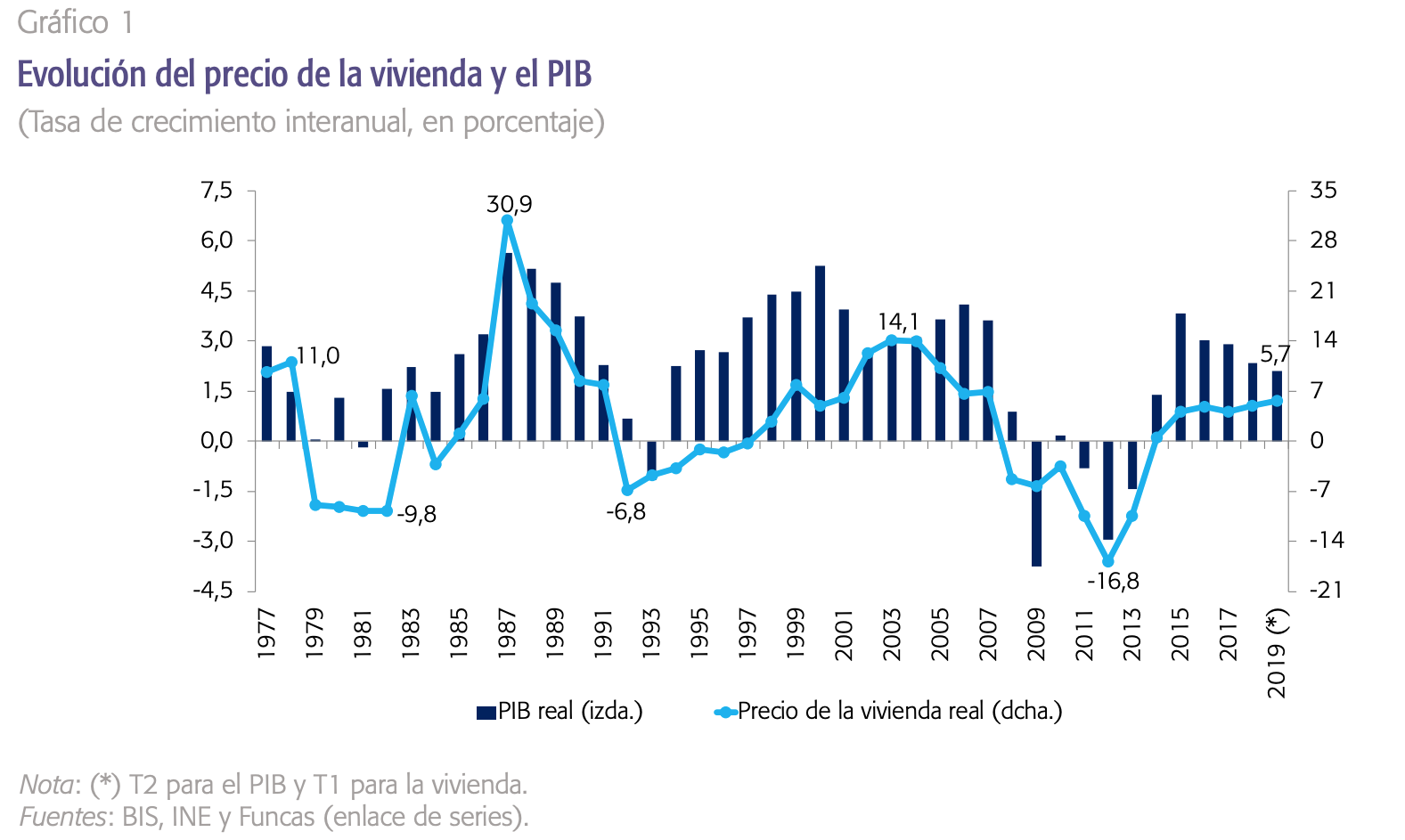

Como bien explican Raymond Torres y Carlos Ocaña en su último trabajo publicado por Funcas, el comportamiento de la economía española está estrechamente relacionado con el ciclo de la vivienda. Lo vemos en el siguiente gráfico, que relaciona ambos indicadores y muestra una notable correlación entre su evolución de largo plazo.

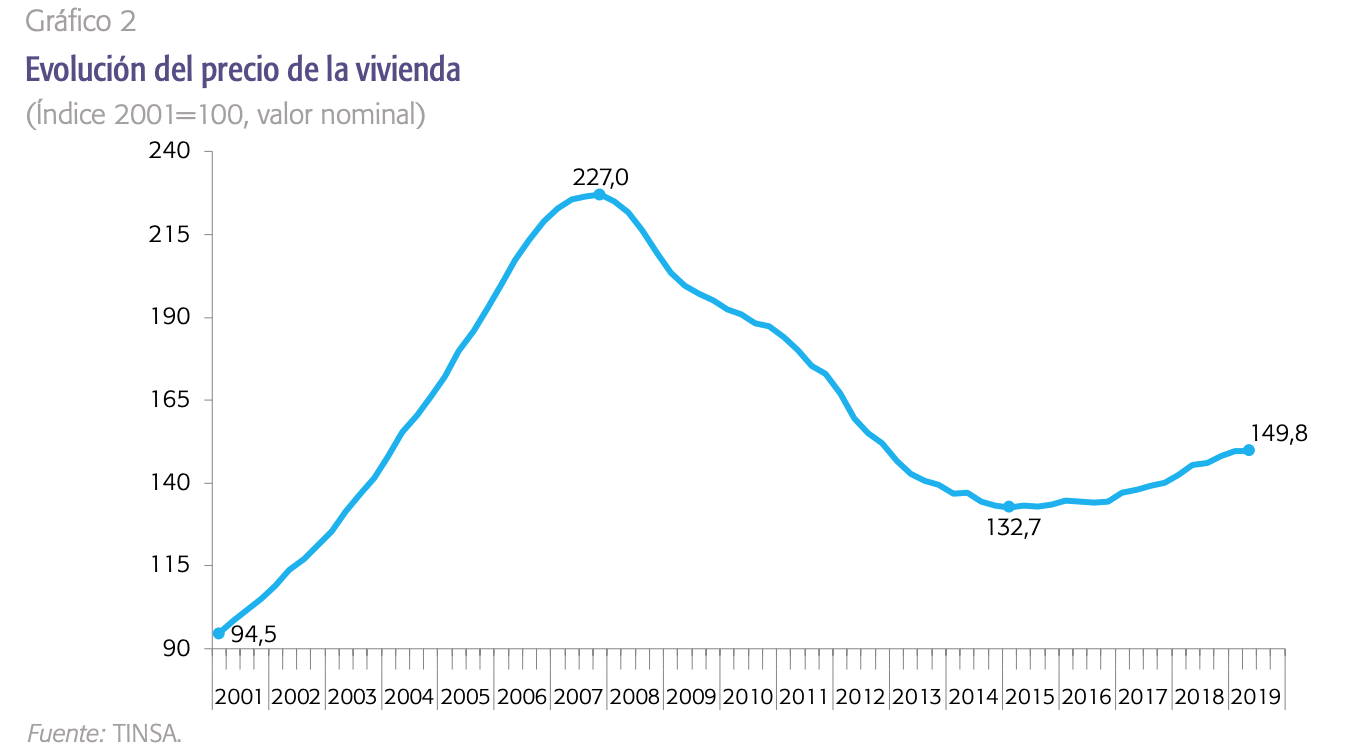

Si estudiamos el precio de la vivienda, podemos ver que el encarecimiento de los últimos años está muy lejos de los niveles observados en el pico de la burbuja desarrollada durante la década pasada. De 2001 a 2007, el encarecimiento fue del 133%, mientras que de 2007 a 2015 se produjo una corrección del 95%. Por lo tanto, la subida del 17% registrada entre 2015 y 2019 no representa un aumento considerable, sino un leve repunte tras la durísima caída de precios que motivó el pinchazo del sector. Así queda de manifiesto en el siguiente gráfico, elaborado con datos de la tasadora TINSA.

Los datos de Torres y Ocaña apuntan que los precios están hoy un 20% por debajo del máximo pre-crisis, mientras que el valor medio de tasación presenta un descuento del 33% con respecto al pico de la burbuja. No hay, por lo tanto, un sobrecalentamiento en los precios, sino una recuperación parcial de la fuerte caída que siguió al pinchazo de la burbuja.

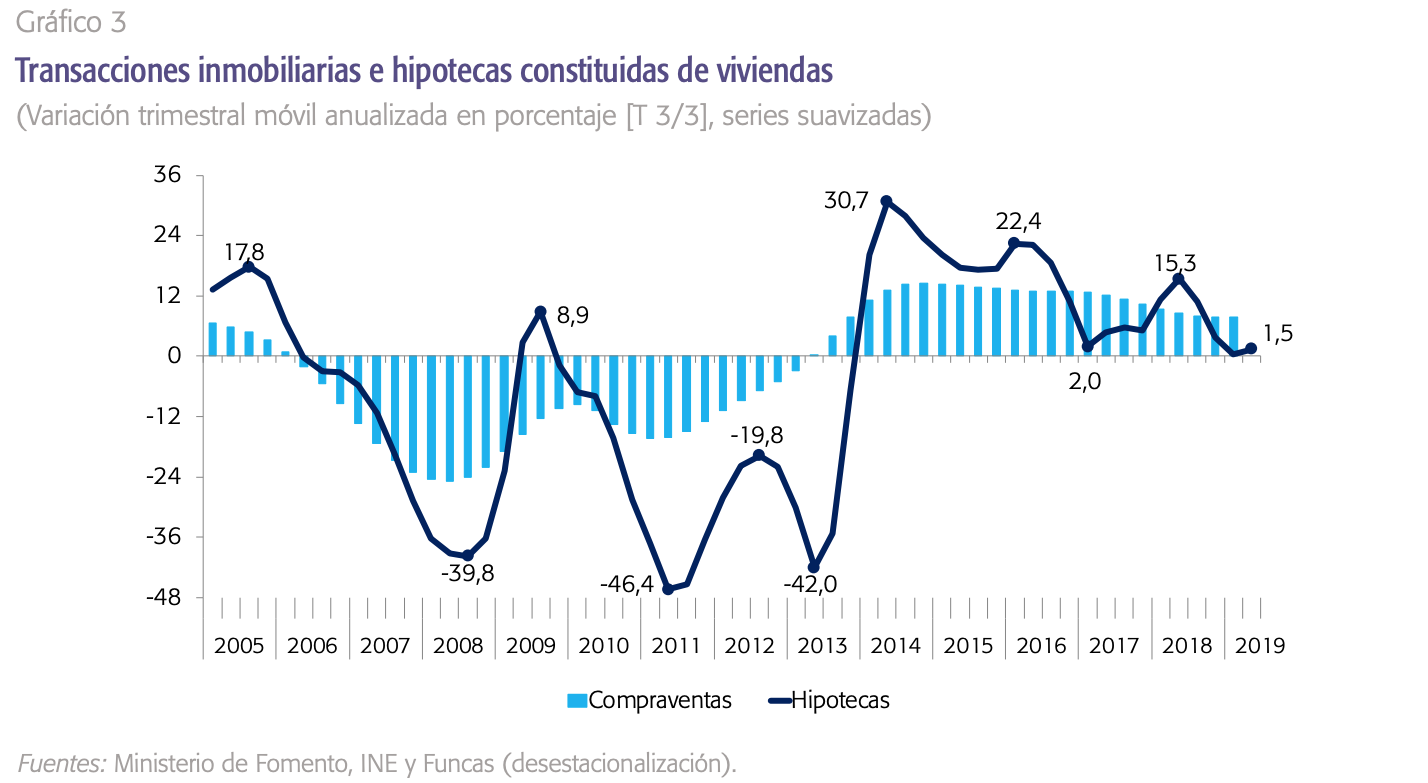

Si analizamos la evolución interanual de los precios, podemos constatar que el ritmo de aumento registrado durante el último año ronda el 3%, por debajo del 5% del ejercicio anterior. Se constata, pues, una moderación explicada por la progresiva ralentización de la demanda. Y es que, si medimos dicho indicador a partir de las operaciones de compra-venta o la firma de hipotecas, vemos que la actividad del sector llegó a crecer al 30,7% en 2014, pero se ha moderado al 1,5% en 2019. Así lo muestra el siguiente gráfico, que muestra que la tendencia bajista venía de atrás, por mucho que se haya acelerado con la nueva Ley Hipotecaria.

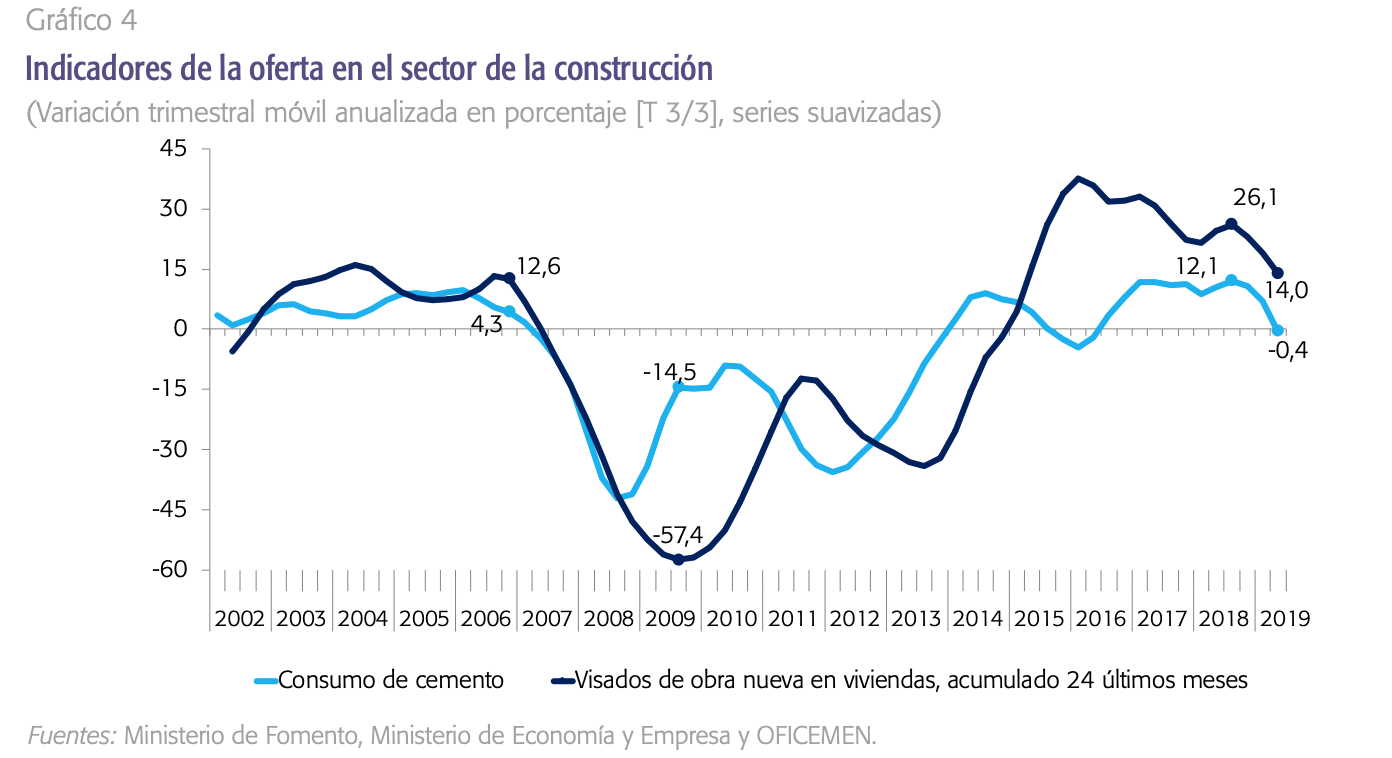

La oferta también ha crecido en los últimos años y, aunque el mercado promotor está seis veces por debajo de los niveles de unidades construidas durante la burbuja, lo cierto es que su crecimiento interanual ha sido potente entre 2015 y 2018, con aumentos superiores al 30% en los visados de obra nueva y crecimientos de más del 12% en el consumo de cemento. Es cierto, no obstante, que la inversión en el sector se está reduciendo en 2019, lo que puede presionar al alza los precios, en la medida en que esta tendencia puede traducirse en una menor oferta futura.

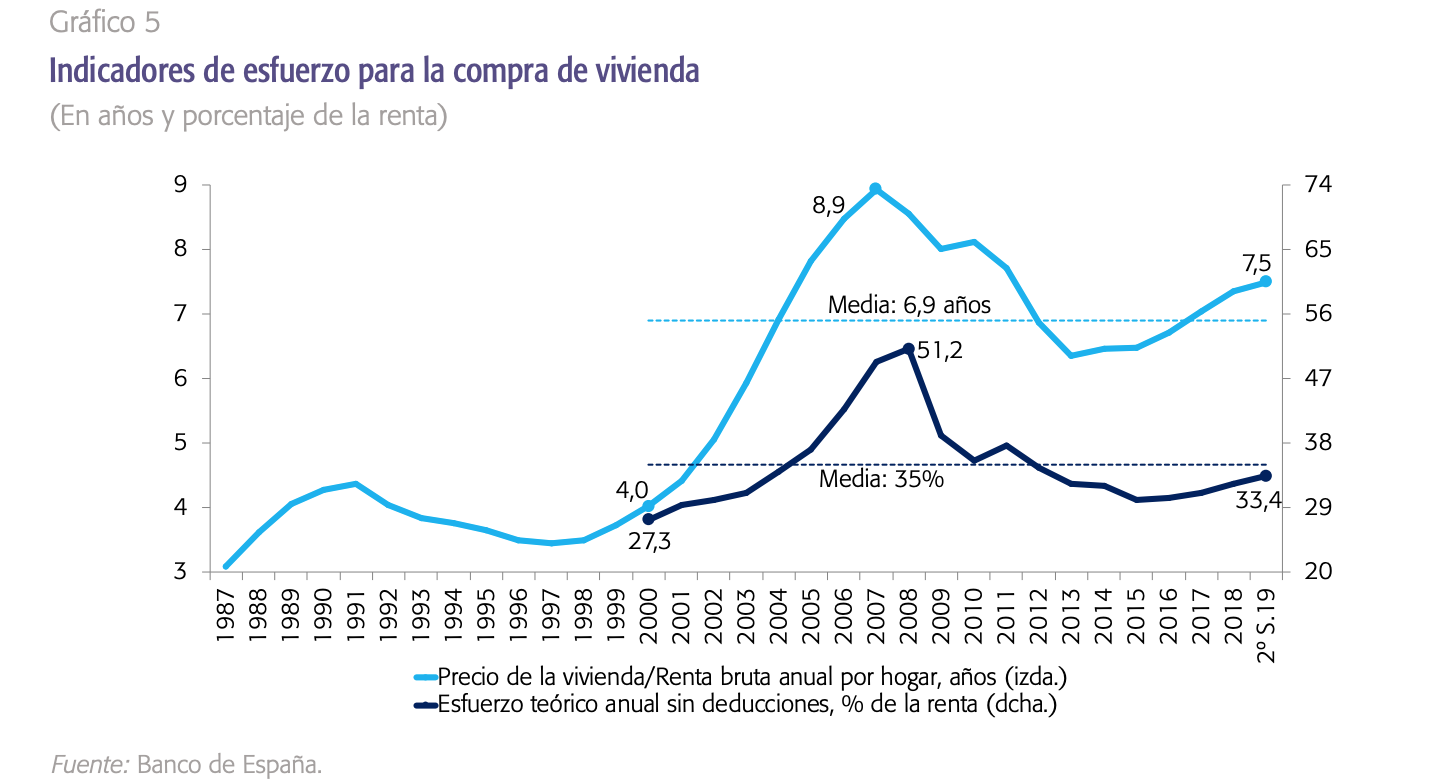

Además, como señalan los expertos de Funcas, "el esfuerzo realizado por los hogares para devolver las hipotecas y pagar los intereses alcanza en torno al 33% de la renta disponible, un valor próximo a la media de la serie histórica y muy inferior al nivel de 2008, cuando se registraban valores superiores al 50%. Hasta los años 2007-2008, en los que se pone fin a la etapa de expansión, el esfuerzo que realizaban los compradores fue creciendo hasta alcanzar valores (8,9 años de renta bruta anual por hogar y 51,2% de esfuerzo teórico) que no se registraban en la serie histórica. Posteriormente, ambos indicadores caen hasta llegar en 2013-2015 a niveles de principios de los años 2000. En los últimos años, han comenzado a repuntar, aunque a diferente ritmo. En el esfuerzo teórico la recuperación es muy moderada, situándose aún por debajo de la media histórica, mientras que en el caso de los años de renta bruta necesaria para comprar una vivienda supera muy ligeramente a la media histórica desde 2017".

Por otro lado, el informe subraya que las tensiones en el precio se concentran solo en los principales núcleos urbanos y destinos turísticos. Entre 2000 y 2006, la práctica totalidad de las provincias experimentaba encarecimientos anuales de más del 5% en el precio de la vivienda. Sin embargo, hoy solo encontramos diez provincias en esta situación, mientras que hay otras diez donde los precios siguen bajando y catorce demarcaciones en las que el valor de mercado sigue más de un 60% por debajo de los niveles pre-crisis.

Torres y Ocaña aportan otros datos para la reflexión:

- La inversión en construcción llegó a superar el 20% del PIB, pero ha caído a la mitad.

- El crédito para la vivienda y la construcción suponía el 62% de los préstamos concedidos en 2006, pero dicho porcentaje ha caído al 52%.

- El sector produce hoy un 41% menos que en 2008.

- El precio de la vivienda está un 8% de la media histórica estimada, por debajo del promedio europeo (10%) y de los porcentajes que se dan en Suecia (46%), Reino Unido (15%) o Francia (14%).

- El empleo ocupado en el sector inmobiliario ha caído del 11,8% al 6,3% de asalariados.

Considerando todo lo anterior, los expertos de Funcas concluyen que no hay burbuja inmobiliaria alguna y que los precios se van a estabilizar entre el próximo bienio, con un aumento del 2,5% en el próximo ejercicio y una moderación al 0% durante el curso 2021.