El tan temido "shock inesperado" se ha hecho realidad. El Covid-19 se ha apoderado de la economía mundial con una velocidad y una virulencia inhóspita hasta ahora, y lo peor es que esto no ha hecho más que empezar. La crisis sanitaria acabará, y cuando lo haga, miraremos para atrás y veremos un panorama desolador en términos económicos.

Eso es lo que están descontando los mercados con caídas históricas. Ayer jueves, sin ir más lejos, el Ibex se dejó un 14% y registró la peor caída de su historia. La prima de riesgo se ha duplicado en un mes y ya supera los 100 puntos básicos (barrera, recordemos, que encendía todas las alarmas antes de 2008) y los seguros por riesgo de impago (Credit Default Swaps, o CDS, por sus siglas en inglés) también se han disparado. Los mercados internacionales no están peor, con los principales parqués marcando pérdidas de doble dígito día tras día e historias que pensábamos olvidadas, como Grecia, que en breve volverá a primera plana nacional pues su prima de riesgo ya ha superado los 300 puntos básicos.

Las políticas fiscales llevan exhaustas años. Por eso hemos necesitado alimentar los agregados macroeconómicos artificialmente con políticas monetarias ultraexpansivas. Unas políticas que han beneficiado, fundamentalmente, a:

- Estados, que no han necesitado llevar a cabo las reformas estructurales necesarias para poder seguir creciendo, pues les han permitido financiarse a tipos de interés muy bajos.

- Grandes corporaciones, que han sido fundamentalmente las que han podido acceder a crédito barato y sin contraprestaciones.

- Mercados financieros, que han experimentado máximos históricos y un crecimiento prolongado sin estar soportado por fundamentales.

Los bancos centrales sacan la artillería

Los riesgos de este modelo de crecimiento absolutamente artificial y con la mirada puesta sólo en la política monetaria los hemos contado en esta columna (lean, lean y lean). Y ahora, el coronavirus sólo es el impulso que está haciendo que el enorme castillo de naipes que llevamos años construyendo a orillas del Atlántico se venga abajo el primer día de otoño. Lo que está tirando abajo los mercados financieros es la debilidad estructural de las principales economías del mundo, no un virus, por mucho impacto económico que pueda llegar a tener.

Los bancos centrales, en su afán por ir más allá de su principal objetivo (mantener la inflación por debajo, aunque en niveles cercanos, al 2%), intentan mantener a los inversores contentos bajando los tipos e inyectando liquidez. Así lo ha hecho:

- La FED, que ha bajado medio punto el tipo de interés de referencia hasta dejarlo en la banda del 1%-1,25% y ha incrementado un 50% las operaciones intradía en el mercado de Repos, hasta los 150.000 millones de dólares diarios.

- El Banco Central de Inglaterra, que también baja tipos por primera vez desde la crisis y los deja en el 0,25%.

- El Banco Central de China, que también está bajando tipos hasta el entorno del 3-4,5% (en función del vencimiento) y ha anunciado inyecciones por valor de 200.000 millones de yuanes.

Algo que, sin embargo, no ha hecho el Banco Central Europeo. Lagarde presentó ayer sus medidas para atajar el coronavirus con las bolsas europeas en relativa calma (que no recuperación) y decepcionó. Como si bajar los tipos por debajo del -0,5% fuera una obligación de la máxima autoridad monetaria para no sufrir en los mercados. Como si el fin de la fracasada historia de los tipos de interés negativos en Suecia, o las subidas de tipos en 2018 por parte de la FED, ambas sin efectos nocivos sobre la economía, no fueran suficientes argumentos para justificar esta negativa a ahondar en el terreno de los tipos negativos.

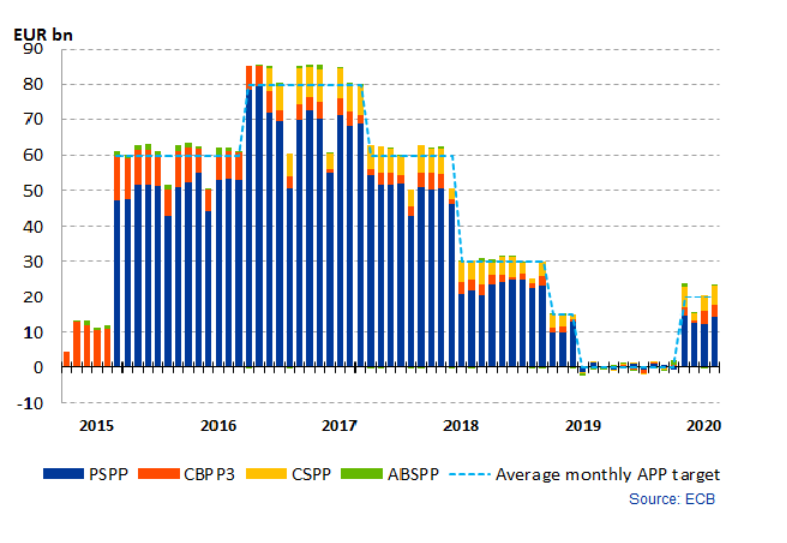

Lo que sí que hizo es ampliar el QE, el programa de zombificación de la economía europea y de agonización de nuestro sistema bancario que nunca se fue. Concretamente, se comprometió a invertir 120.000 millones adicionales en 2020 complementarios a los 20.000 millones mensuales que ya está llevando a cabo. Por lo tanto, Lagarde dibujó un escenario de compra de deuda pública por parte del BCE de 360.000 millones de euros para los próximos 9 meses.

Esto supone un ritmo de compras de activos mensual de unos 40.000 millones de euros, la mitad de lo que compraba cuando mantenía la máquina de imprimir dinero a su máxima capacidad de producción, en los años 2011/2012. Cuando finalice el programa, el BCE será más del 45% del PIB de la Eurozona, acercándose cada vez más a Japón (100% del PIB) que a Estados Unidos (20%). Un movimiento que no ha sido suficiente para aplacar la dosis necesaria de morfina monetaria en los mercados, a la luz de los hechos, y tampoco lo será para atacar los problemas que tendrá que afrontar la zona euro en las próximas semanas.

Una crisis peor que la del 2008

A la hora de elaborar las políticas con las que contrarrestar los efectos del coronavirus, debemos tener en cuenta una serie de factores:

El primero es la naturaleza de la crisis que viene. Un doble shock cuyos efectos, sencillamente, son imprevisibles. China está completamente paralizada desde hace semanas, Italia desde hace días, y pronto serán más países los que se añadan a la lista de economías sin actividad. Esto significa una crisis de liquidez inmediata para las PyMEs y empresas de todo el continente, sean o no solventes: Tendrán que hacer frente a sus compromisos de pago con sus empleados, proveedores comerciales y bancos con una merma notable en sus ingresos.

Por si esto fuera poco, en los próximos días comenzaremos a notar el parón en las cadenas de valor, y la producción quedará gripada. Un shock de oferta en toda regla que por ahora sólo se ve en la hostelería y el turismo, pero afectará de una forma severa a muchos otros sectores, especialmente el industrial.

No es difícil deducir de lo anterior las tensiones que va a haber sobre el empleo, cuyo ritmo de destrucción va a ser muy elevado. Esto, junto con la oleada de quiebras empresariales, provocará una situación de falta de confianza en los mercados financieros internacionales, cuyos efectos ya aprendimos en 2008.

Dicho de otra manera, lo que nos espera es mucho más de lo que ya vivimos en 2008, pues el efecto en los mercados y su impacto ya será una segunda o tercera derivada del agujero que puede hacer el COvid-19 en la economía.

¿Cómo frenarlo? Poniendo el foco en el empleo y garantizando las necesidades de circulante de las empresas. Los recursos ahora tienen que fluir hacia un aplazamiento gratuito de la factura fiscal que libere recursos para pagar las facturas del muy corto plazo, hacia avalar a empresas solventes para que puedan reestructurar sus deudas financieras y comerciales, y a asegurar la liquidez en los mercados interbancarios.

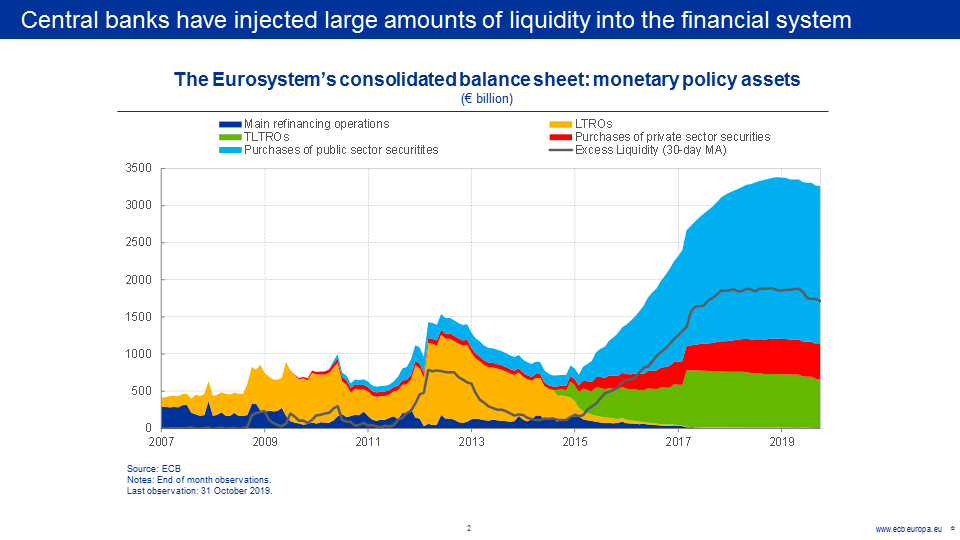

De estas tres patas, el BCE sólo puede actuar en la tercera. Y, de hecho, ya lo hace. Tanto es así que acumula 2,6 billones de euros en su balance (55% del total) por el que los bancos comerciales están pagando un 0,1% de tipo de interés. Por lo tanto, el impacto del BCE no sólo va a ser nulo, sino que puede ser contraproducente, pues penaliza, aún más, las cuentas de los bancos comerciales y deja, aún más, en evidencia, el problema de falta de demanda de crédito solvente que asola a la Eurozona.

Los bancos centrales surgieron como respuesta a la incapacidad de los gobiernos nacionales a controlar la inflación, y ante el consenso existente a nivel internacional acerca de la necesidad de mantener una inflación positiva pero baja. Tras la crisis de 2008, han excedido notablemente sus competencias, y ahora seremos los ciudadanos los que pagaremos.

Las políticas fiscales y monetarias están acabadas y la economía europea (y especialmente la española) no está preparada para el enorme impacto que tendrá el Covid-19. La economía real será la más perjudicada, y los desincentivos pueden provocar una crisis eterna. Al tiempo,