De todas las batallas que vivirá el Gobierno PSOE-Podemos (y nos referimos abatallas internas, entre los dos bandos que conviven y luchan dentro del mismo Consejo de Ministros), pocas serán más interesantes que la que tenga que ver con la edad de jubilación. Es algo que se intuía desde el principio; por ejemplo, aquí, en Libre Mercado, explicábamos cómo las propuestas que José Luis Escrivá ha planteado desde hace más de dos años, primero en la AIReF y luego a su llegada al Ministerio de Seguridad Social entraban en contradicción directa con las promesas del programa electoral de sus socios.

Los de Pablo Iglesias quieren volver a los 65 años como edad legal (recordemos que, tras la reforma de 2011, la edad legal de jubilación sube un par de meses cada año y alcanzará los 67 años en 2017) y facilitar mucho las jubilaciones anticipadas (incluso hasta los 61 años) sin recorte de la prestación. Enfrente, Escrivá fía casi todo el ajuste del gasto de la Seguridad Social a incrementar la edad de jubilación: un recorte que cree que se puede vender como "no recorte" (aunque lo es, se ponga el ministro como se ponga) y que permitiría equilibrar buena parte del agujero presupuestario.

En este escenario, ha irrumpido un nuevo personaje. Bueno, en realidad nunca se había ido del todo, pero la crisis del coronavirus le ha dado un mayor protagonismo: nos referimos a Bruselas, a la Troika, los hombres de negro (o de gris, como se dice ahora por la menor condicionalidad que se supone que tendrán sus medidas), a Angela Merkel o al BCE. Lo podemos llamar como queramos y fijarnos en uno u otro de los protagonistas, pero la realidad es la misma: España, que no estaba en una situación boyante antes de que estallase la pandemia, afronta ahora una realidad dramática y va a necesitar de la ayuda de sus socios de la UE. Todo apunta a que será el país en el que más caiga la actividad económica y, al mismo tiempo, en el que el descuadre de las cuentas públicas sea más elevado. El problema es que, con documentos oficiales y memorándums o sin ellos, nos van a exigir reformas y medidas. Y las pensiones, que suponen casi un tercio del gasto público total de nuestro país, están en todas las quinielas.

Cinco razones

Por todo esto y por las siguientes cinco razones, todo apunta a que los trabajadores saldremos de esta crisis con nuestra jubilación un poco más alejada de lo que entramos en la misma. De una forma u otra (ya sea con una edad legal más alta o, más probable, con cambios en las reglas que nos inviten a jubilarnos más tarde) nuestra perspectiva cambiará. Se acabó eso de hacer cuentas para los 65. Y eso por no hablar de los que pensaban en los 61-62 y jubilarse anticipadamente. Mejor ni pensarlo, porque esos cálculos ya no tienen ningún sentido.

1. Porque sí: no nos engañemos, la razón fundamental por la que se subirá la edad de jubilación es que no queda otra. Hay que hacerlo sí o sí, queramos o no queramos.

No quiere la sociedad española y no quiere el Gobierno: y no sólo éste, ningún presidente o ministro quiere meterse en este lío. Pero el déficit es el que es (este año, con mucha probabilidad, superior al 10% del PIB). Y por mucho que el ministro de Seguridad Social esté empeñado en pasar gastos de su departamento al resto de ministerios, eso no implica ni un euro de alivio para el Reino de España, que seguirá teniendo que financiar sus números rojos. Habrá que sacar la tijera (en el gasto) y la guadaña (para los ingresos). En lo que se refiere a las pensiones, elevar la edad de jubilación es una de las medidas más sencillas para ajustar las cuentas: según los cálculos del propio Escrivá, por cada año de retraso en la edad real de jubilación, se cubre un 25% del déficit del sistema.

2. Porque no: el dinero llegará… y las condiciones también (aunque digan que en esta ocasión no las hay). El segundo motivo es que en Bruselas no nos van a entregar la financiación que necesitamos gratis, sin algo que puedan ofrecer a la opinión pública de los países ricos de la UE. Y aquí no hablamos de elaboradas discusiones sobre complejas cuestiones presupuestarias o cuadros de previsiones con diversos escenarios macroeconómicos, de esos que el ciudadano de a pie apenas entiende pero dan juego para artículos explicativos, largos informes, briefings con la prensa… Eso es lo que publicarán y lo que explicarán. Pero la verdad es mucho más sencilla.

Las decisiones de la UE se revisten siempre de ese aparato tecnocrático para eludir una realidad mucho más prosaica: todo (o casi) es político. Y Angela Merkel o Mark Rutte quieren presentarse a su electorado con algo tangible que venderles. Algo del tipo "Sí, les hemos dado dinero a estos españoles, pero ha sido a cambio de…". En este punto, una reforma de las pensiones que incluya la edad de jubilación es su mejor baza: fácil de explicar y de resumir en un titular del tipo "No vamos a darles dinero a los españoles mientras se jubilan antes y ganando más que un alemán".

Porque, además, el argumento principal es cierto. Por ejemplo, si miramos las cifras de tasa de empleo de Eurostat para personas de 55 a 64 años: en España, apenas superamos el 50% (el 53,8%) mientras que la media de la UE-28 (con Reino Unido) asciende al 60%. E incluso esa media es engañosa, porque la tiran hacia abajo los países del sur y del este. Entre los países ricos del continente (los que, de una u otra forma, nos prestarán el dinero), las tasas de empleo en ese grupo de edad alcanzan el 77,7% en Suecia, el 72,7% en Alemania, el 71,3% en Dinamarca o el 69,7% de Holanda.

Algo parecido ocurre con la edad real de jubilación. Aquí, si miramos las estadísticas de la OCDE, España vuelve a destacar por abajo: en 2018, la edad efectiva de jubilación para los españoles era de 62,1 años. Enfrente, suecos, daneses y holandeses se jubilaban por encima de los 65 años; y los alemanes superaban los 64 años (hablamos de trabajadores hombres, en casi todos los países las mujeres se jubilan 1-2 años antes de media).

Es verdad que los datos de la Seguridad Social hacen referencia a una edad media de acceso a la jubilación de 64,5 años en 2019. Aquí hay una diferencia estadística sobre qué mide cada organismo. La OCDE recoge el año en que una persona deja de trabajar de forma definitiva (puede entrar en un esquema de prejubilación en el que cobra la prestación por desempleo un par de años) y la Seguridad Social el momento en el que accede de forma plena a su pensión. Pero al final la realidad es la misma: nos jubilamos más pronto que nuestros vecinos del norte de la UE y, además, las pensiones son más generosas en relación a los salarios y a las condiciones de acceso al sistema.

Por todo esto, en Bruselas no han gustado nada las medidas que el Gobierno (también el anterior, en su última etapa) ha tomado en relación a las pensiones. Los siguientes párrafos están extraídos del Informe sobre España que la Comisión presentó en febrero como parte del Semestre Europeo (importante, porque reflejan la opinión de la Comisión antes el coronavirus, en una situación de normalidad):

En particular, el Gobierno tiene previsto volver a vincular de forma permanente las pensiones al índice de precios al consumo y disociar los niveles iniciales de las pensiones de los cambios en la esperanza de vida (…) Si las desviaciones con respecto a la reforma de las pensiones de 2013 pasan a ser permanentes y no van acompañadas de otras medidas compensatorias, aumentará significativamente el gasto en pensiones y empeorará la equidad intergeneracional.

A buen entendedor, pocas palabras bastan. No les han gustado ni un pelo las contrarreformas de las pensiones efectuadas desde 2018. Hace unos días, Luca Constantini publicaba en Voz Populi que "Sánchez retrasará la edad de jubilación y flexibilizará el mercado laboral para obtener las ayudas europeas". Además, otra cuestión política pero desde la óptica española: una medida tan impopular como ésta, pero también necesaria, es más fácil venderla en Madrid si puedes echarle la culpa a Merkel.

Pasado, presente y futuro

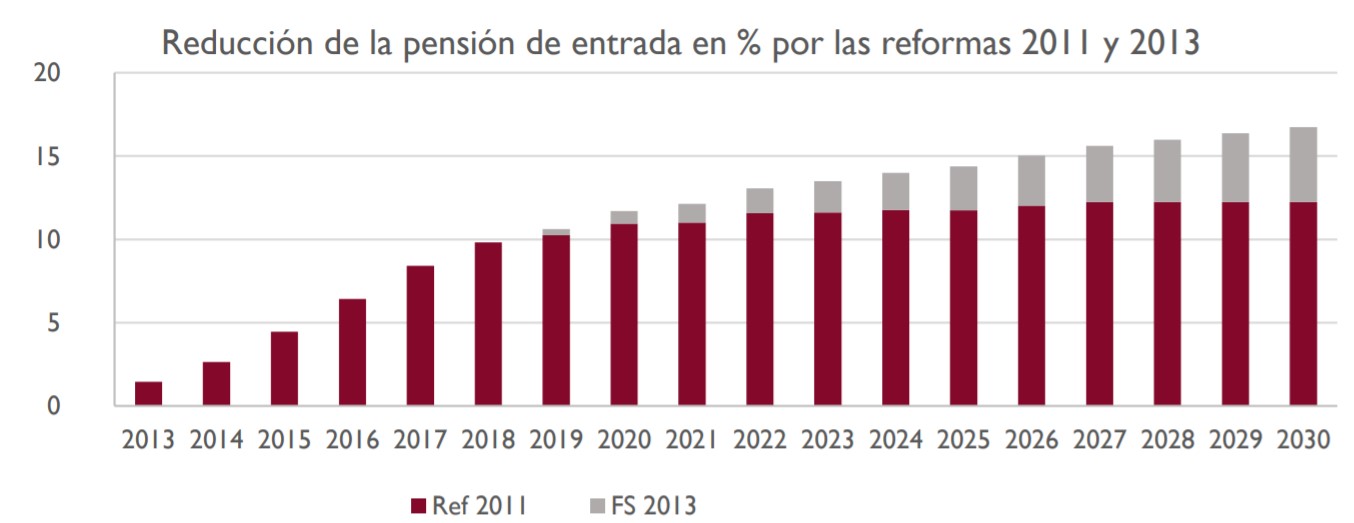

3. Por el pasado: en sus presentaciones como presiente de la AIReF, José Luis Escrivá usaba a menudo el gráfico de la derecha (click para ampliar). Muestra cuál ha sido el efecto-recorte de las reformas de 2011 y 2013 en la primera pensión de los nuevos jubilados. Como vemos, el recorte que supuso la reforma del PSOE fue superior al del Factor de Sostenibilidad que planteó el PP. Otra cosa es que las dos fueran necesarias (lo eran para contener el incremento del gasto). Pero los datos son los que son.

A esta realidad matemática se le une otra, social o política, contradictoria, pero que nuestros políticos, sobre todo el ministro de Seguridad Social, conocen: hubo mucha más contestación social a la reforma del PP que a la del PSOE. Sí, en parte porque era del PP, pero también por ese Factor de Sosteniblidad que suena a recorte técnico y oscuro. Los cambios paramétricos (edad de jubilación, condiciones de acceso al sistema) son más potentes desde el punto de vista presupuestario, pero menos conflictivos en términos políticos. Es una lección del pasado de la que se servirán en el presente.

4. Por el presente: éste será un factor clave, aunque nadie lo dirá explícitamente. Tocar la edad de jubilación es una medida atractiva para los políticos porque no afecta para nada al grupo más poderoso, cohesionado, protegido y cuidado del electorado español: los pensionistas del presente.

Al final, como explicábamos en el anterior epígrafe, las reformas de pensiones (y esto no ocurre sólo en España) sólo tienen una lejana relación con las propuestas de los técnicos o con un análisis económico-presupuestario. El principal factor es político. ¿Qué reforma generará más confrontación? Las de 2013 fueron muy polémicas, por muy bien diseñadas que estuvieran y por mucho parecido que tuvieran a reformas similares aprobadas en países del norte de Europa: reparto de costes entre generaciones, equilibrio del sistema, reflejo automático de déficit y medidas correctoras no sujetas a electoralismo…

Aquí, sin embargo, entran en juego dos factores respecto de los que el PSOE necesita mantener un difícil equilibrio: los sindicatos y sus socios parlamentarios. Ni a unos ni a otros les gusta nada esto de subir la edad de jubilación. Es evidente que el grado de confrontación que enfrentará Escrivá será una mínima parte del que habría soportado un ministro del PP que hubiera intentado hacer exactamente lo mismo. Pero incluso así, es un tema delicado: hasta dónde estirar la cuerda, cómo hacerlo y cómo venderlo a la opinión pública sin provocar que la retórica demagógica de los mismos que te apoyaron para la investidura se vuelva contra ti. O hasta qué punto puedes dar alguna zanahoria a los sindicatos para que no eleven demasiado la voz cuando llegue el palo.

Para Podemos, por ejemplo, será un sapo muy complicado de tragar: en Francia, el intento de Macron de hacer que los galos se jubilen más tarde (y sí, nuestros vecinos del norte se jubilan incluso antes que nosotros) provocó la paralización del país por parte de los sindicatos y la extrema izquierda. Es verdad que cuando los tienes en tu propio Gobierno parece más fácil controlarlos. Pero también puede ser la excusa perfecta para romper la alianza y dejarte a los pies del electorado de izquierdas acusándote de estar vendido a la troika.

5. Por el futuro: también es cierto que subir la edad de jubilación no molesta a los actuales pensionistas, pero sí lo hace con un grupo todavía más numeroso de votantes, los pensionistas del futuro. Sin embargo, hay matices que hacer a esta afirmación. El futuro juega también a favor de esta reforma, porque es de esos cambios que no son fáciles de anticipar para el ciudadano medio o para los que está medio convencido de que son necesarios.

Lo primero que hay que explicar es que subir la edad de jubilación no quiere decir cambiar la edad legal teórica de 67 años que estableció la reforma de 2011. Eso sí sería muy impopular y probablemente Escrivá quiera evitarlo. El objetivo no es tanto que la edad legal sea 70 años, como que nos jubilemos todos a los 67… como pronto.

Cómo lo conseguirán: básicamente, haciendo casi imposible (o tan oneroso que no merezca la pena a casi nadie) jubilarse de forma anticipada. En esto las reformas de 2011 y 2013 ya ayudaron lo suyo, incrementando las tasas de recorte de la pensión para los que se acogían a dichas opciones.

En lo que tiene que ver con la jubilación anticipada quizás el tema más polémico tiene que ver con las profesiones a las que concedes excepciones por su carácter peligroso o las exigencias físicas. Aunque en esto también hay muchas posibilidades: una cosa es que un profesional de una actividad de alto riesgo no pueda estar en primera línea a partir de una edad y otra que no pueda continuar hasta los 60-65-70 años haciendo labores administrativas, de formación, de coordinación, etc… Eso sí, tocar las condiciones de colectivos concretos suele ser polémico y casi siempre genera ruidosas protestas (de nuevo, que le pregunten a Macron por su experiencia).

Otra opción es seguir el camino de varios países europeos (Holanda, Portugal, Dinamarca, Italia…) y ligar la edad de jubilación a la esperanza de vida. En realidad, es una forma de subir esa edad sin poner una cifra concreta en la ley: todos sabemos que la esperanza de vida seguirá aumentando, así que sería inevitable que lo haga la edad de jubilación, pero el político se ahorra decirle a los votantes "la nueva edad de jubilación será de 70 años" y se escuda en un futurible que, además, es positivo (todos queremos que se alargue la esperanza de vida).

También está el recurso a incentivar la prolongación de la vida activa, tanto subiendo las pensiones de los que trabajen hasta los 70-72 años, como permitiendo compaginar la prestación y el salario para aquellos que así lo deseen: por aquí parece que van algunos de los planes de Escrivá (aquí, por ejemplo, lo explica hace unos días en una entrevista en ABC). Y también por ahí van muchas de las recomendaciones del Banco de España.

Eso sí, un apunte importante: cuando hablamos de "incentivar el alargamiento de la vida activa", hay una frontera muy difusa entre algo no muy polémico (aprovechar que llegamos a los 65 años en mejores condiciones físicas y con trabajos menos exigentes que nuestros padres y abuelos) y una de esas reformas sibilinas que tanto gustan a nuestros políticos, porque recortan por la puerta de atrás, sin que el votante lo perciba: decir que la edad de jubilación sigue estando en 67 años, pero empeorar las condiciones de los que se retiren en ese momento. Es decir, si alguien quiere que se le apliquen las reglas actuales (en el cálculo de la base, los años mínimos para cobrar el 100%, etc…) tiene que jubilarse más tarde. Esta alternativa es atractiva (aunque muy poco honesta) porque no tienes el titular de "La nueva edad de jubilación será de XX", pero el recorte del gasto sí lo tienes.

Por último, hay un aspecto muy importante pero que no suele aparecer en las discusiones o los titulares sobre la edad de jubilación. Es un tema clave para los sindicatos, que pelearán por mantenerlo. Nos referimos a las condiciones de acceso a la jubilación a los 65 años. En realidad, cuando decimos que en España la edad de jubilación oficial es de 67 años (o lo será en 2027; este año 2020 la edad oficial era de 65 años y 10 meses)… no estamos siendo exactos.

En España, desde la reforma de 2011, hay dos edades de jubilación legales con las que uno puede dejar de trabajar y cobrar el 100% de la pensión: si uno tiene cotizados más de 38 años y seis meses, se podrá seguir jubilando a los 65 años sin ninguna penalización. Los 67 años sólo afectarán a los que se jubilen a partir de 2027 y, además, no tengan ese mínimo cotizado. Aquí llega el aspecto polémico del que hablábamos: cómo hacer que esos trabajadores con más de 38 años y seis meses cotizados se jubilen más tarde de los 65: ¿Sólo con incentivos? ¿Recortándoles la pensión a los que se retiren a los 65? ¿Igualando sus condiciones a las de aquellos que tienen menos años cotizados? Cada vez hay más trabajadores que tienen largas carreras de cotización y acumulan esos 38 años. Y es un tema delicado, porque también suelen ser votantes más activos, rentas medidas y medias-altas (que las estadísticas dicen que participan más en las elecciones), afecta mucho a industrias muy sindicalizadas…