y anticipan el futuro (preocupante) de la economía española")

Todo gira alrededor de la vacuna (o el medicamento). Las previsiones económicas no sirven de mucho estos días. Porque, además, tampoco en situación de normalidad es que los organismos que las hacen acierten especialmente. Y ahora hay un nuevo elemento de incertidumbre respecto del que nadie tiene un control real: cuánto tardarán y si tendrán éxito las investigaciones en marcha en búsqueda de un fármaco que nos proteja del maldito virus o sea eficaz para tratar a los ya contagiados.

Porque la clave no es sólo si se descubre una vacuna (o medicamento), sino su eficacia y alcance: si cubre a toda la población o deja colectivos indefensos, si protege ante posibles mutaciones del virus… E incluso si pensamos que habrá una cura mágica y será 100% efectiva, queda la duda de cómo reaccionaremos, cómo ahorraremos-invertiremos y cómo consumiremos tras estos meses de confinamiento: porque una cosa es que nos digan que no hay peligro y otra que nos lo creamos. Nos incitarán a consumir y a reactivar la economía, pero lo que no es tan sencillo es prever si les haremos caso.

Dicho esto, sí hay elementos para intuir cómo será la recuperación tras esta crisis. O quizás, sea mejor decir, para anticipar quiénes están mejor y peor preparados para el mundo post-covid y post-confinamiento. Y España, hay que reconocerlo, no está en los primeros puestos de la lista. Nuestra economía adolece de una serie de debilidades estructurales que serán especialmente dañinas en esta coyuntura. Son esas asignaturas pendientes de las que tanto hablamos (esas "reformas estructurales" que los políticos repiten una y otra vez) pero sobre las que hacemos tan poco. Y que ahora nos pasarán factura.

Cuando las cosas iban bien y crecíamos, podíamos pensar que ya haríamos los deberes más adelante. Como los malos estudiantes, confiábamos en que poco a poco iríamos sacando la tarea. Entonces llegó el crack inesperado y nos echamos las manos a la cabeza: "Cómo íbamos a suponer que…". Y es verdad que nadie podía anticipar el actual escenario. Pero también lo es que podríamos habernos presentado a la prueba con mejores herramientas en la mochila.

Esta semana, el Banco de España presentaba su Informe Anual 2019 (aquí, el informe completo y las presentaciones y resúmenes). A pesar de su título, está centrado en la situación actual y en las perspectivas de futuro. Ya sabemos que los técnicos del organismo supervisor no son especialmente optimistas, como no lo son tampoco los de otras instituciones: se ha hablado mucho en estos días de esas previsiones que apuntan a que España será, junto con Italia, el país desarrollado en el que más caiga el PIB en este año (lo dicen el Banco de España, la OCDE, el FMI…).

Pero en realidad esto es casi lo de menos: es lógico que, en un país en el que el sector turístico tiene tanto peso y que, además, ha sido de los más golpeados por la pandemia a nivel sanitario, el impacto sea muy elevado. Por eso, la clave no es tanto el golpe en este 2020 como la recuperación a partir del otoño y el margen para crecer de forma sostenida a partir de ese momento y durante la próxima década. Ahí viene lo más preocupante del informe del Banco de España: los problemas que nuestra economía arrastraba hace diez-veinte años, siguen ahí. No sólo eso, además, algunos se acentuarán tras la crisis y algunas de las medidas anunciadas (o insinuadas) por el Gobierno marchan en dirección contraria a las recomendaciones que nos hacen desde hace años.

Tres gráficos

Los siguientes gráficos están sacados del epígrafe 5 del informe: "Retos para la economía española ante el escenario Pos-Covid-19". Hablamos de cuestiones más de fondo, que dejan a un lado la décima de PIB arriba o abajo y se centran en el potencial a medio y largo plazo. Desgraciadamente, tampoco aquí hay muchos motivos para el optimismo.

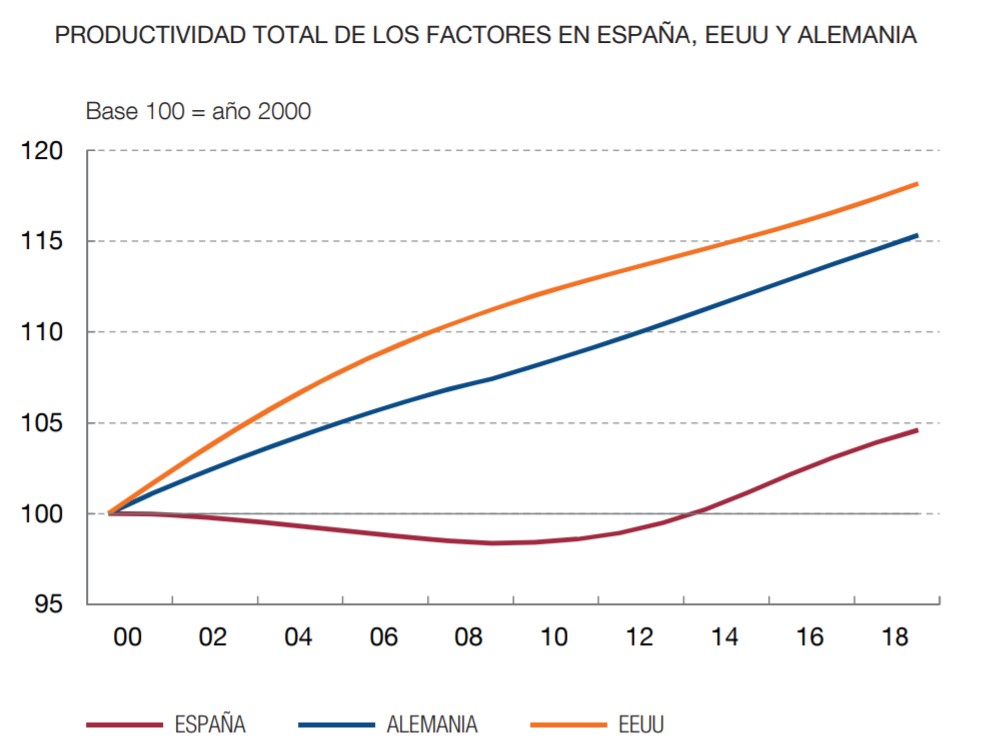

1. Productividad

En esto el covid no tiene nada que ver. No nos engañemos, hablamos de lo sucedido en los últimos veinte años y de cómo ha crecido el diferencial con las economías más competitivas del mundo.

Sobre este asunto, esto es lo que dice el informe del Banco de España:

El crecimiento potencial de la economía española, que ya era relativamente reducido antes de esta crisis, se verá mermado como consecuencia de ella. El bajo crecimiento de la productividad es el principal factor determinante del modesto crecimiento potencial. La menor productividad frente a otros países europeos se observa en prácticamente todos los sectores y se debe, en parte, al menor tamaño relativo de las empresas españolas.

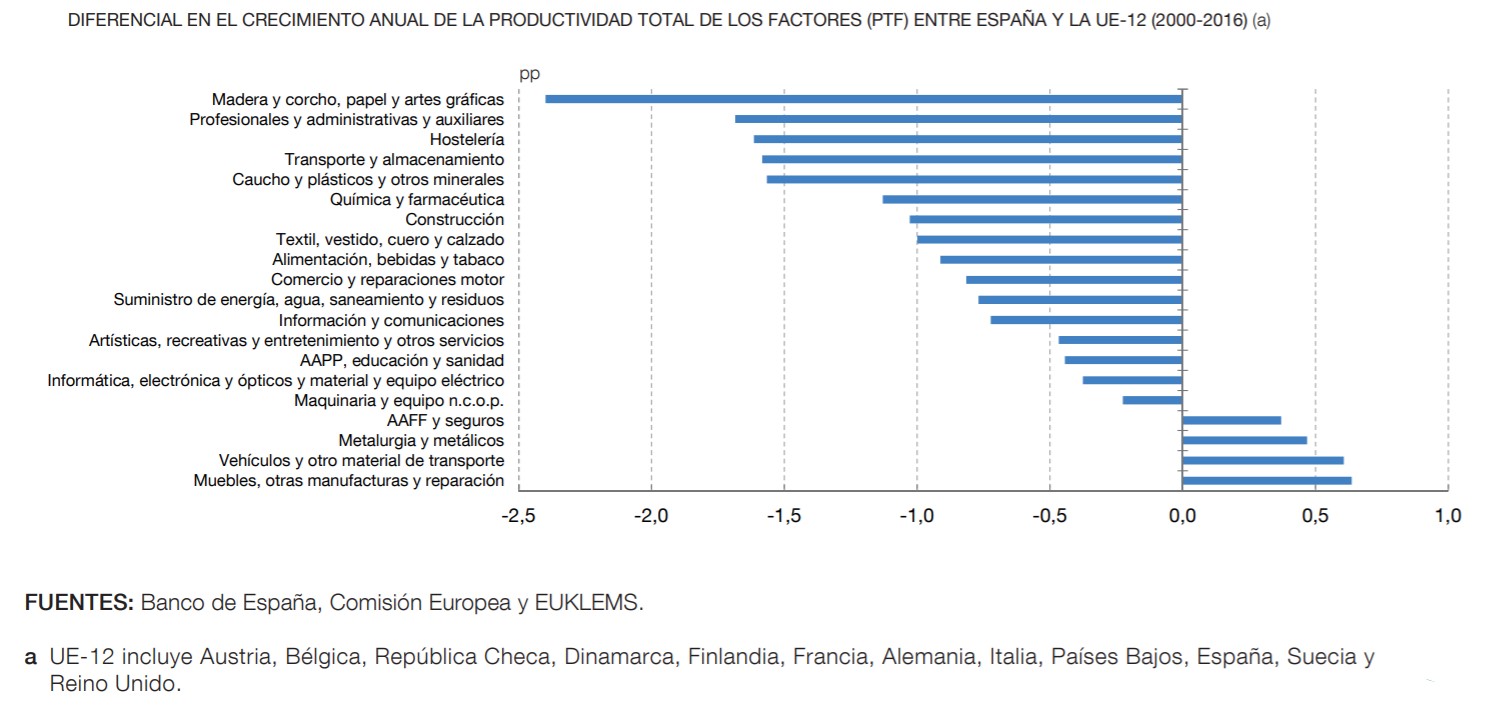

Y como podemos ver en el gráfico de la derecha (click para ampliar), el problema no es sólo de modelo productivo o de los sectores en los que nos hemos especializado. En la mayoría de los sectores, el crecimiento de la productividad en España está muy lejos del que muestran los países de nuestro entorno.

También en el análisis del Banco de España:

[Este menor incremento de productividad] sugiere la presencia de factores estructurales que, de manera transversal, limitan las ganancias en productividad en una mayoría amplia de sectores y, por tanto, el potencial de crecimiento del conjunto de la economía española. Entre estos posibles factores limitativos del avance de la productividad, destacan, por su relevancia, la demografía empresarial, el capital humano y el capital tecnológico.

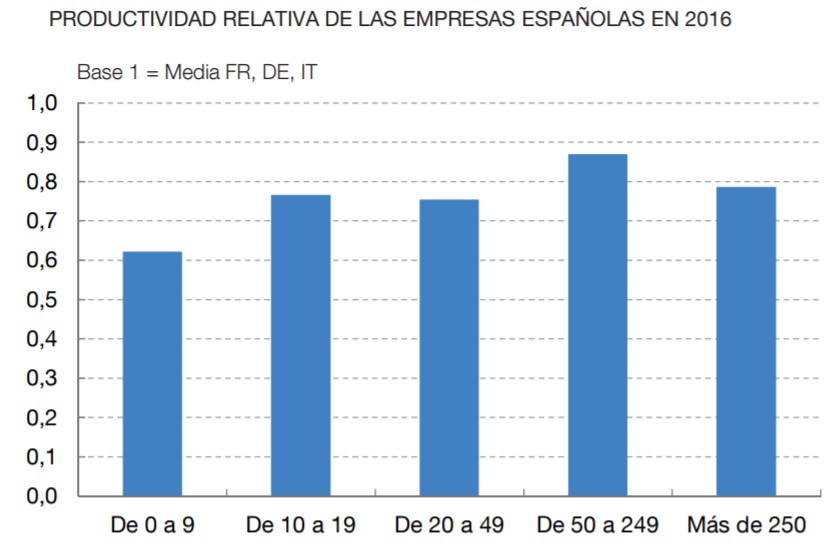

Del tamaño empresarial ya hablamos la semana pasada. España tiene una sobrerrepresentación de pymes (y, todavía más, de micro-pymes) dentro de su tejido productivo. Demasiadas de nuestras empresas son muy pequeñas. Y les cuesta crecer y desarrollarse como lo hacen en otros países de nuestro entorno.

Las consecuencias son muy importantes: en primer lugar, porque la productividad es mayor en las empresas de cierto tamaño. Y también lo son los salarios o la calidad de los contratos. Pero, además, las empresas más grandes también son más resistentes en las crisis y tienen más capacidad de adaptación ante los shocks externos.

Porque, además, hay dos aspectos preocupantes: en primer lugar, que esta tendencia se ha acentuado en la última década. El porcentaje de empresas con hasta cinco empleados ha crecido desde 2007. Y en segundo término, que son precisamente estas compañías las que están más alejadas, en términos de productividad, respecto a sus comparables en Alemania, Francia o Italia.

En esta imagen (click para ampliar), se muestra la relación entre la productividad media en estos tres países respecto a la española en función del tamaño de las empresas. Como vemos, para las más grandes (sobre todo las de nivel medio, de 50 a 250 empleados) no estamos tan lejos de nuestros vecinos (90 puntos tomando 100 como la media de Alemania-Italia-Francia). Ahí sí podrían entrar factores sectoriales o de diferente estructura productiva. Pero en las más pequeñas (de 0 a 9) la cuestión es dramática: la productividad relativa de las micropymes españoles se sitúa en un 60% en relación con la que presenta la media de francesas-alemanas-italianas.

Por último, un tema del que se habla mucho (innovación, nuevas tecnologías, nueva economía) pero al que se presta, en la práctica, muy poca atención. Esto es lo que dice el Banco de España sobre la I+D+i en España:

El capital tecnológico es otro factor fundamental para explicar el escaso dinamismo de la productividad en nuestro país. Según Eurostat, la proporción de empresas innovadoras en España se situaba en el 36,9% en 2016, muy lejos de los porcentajes observados en Francia, Italia o Alemania (el 57,7%, el 53,8% y el 63,7%, respectivamente). En esta misma línea, el peso de la inversión en actividades de investigación y desarrollo sobre el PIB español, tanto del sector público como del sector privado, es un 26% y un 54% inferior al del promedio de la UE, respectivamente.

2. Capital humano y mercado de trabajo

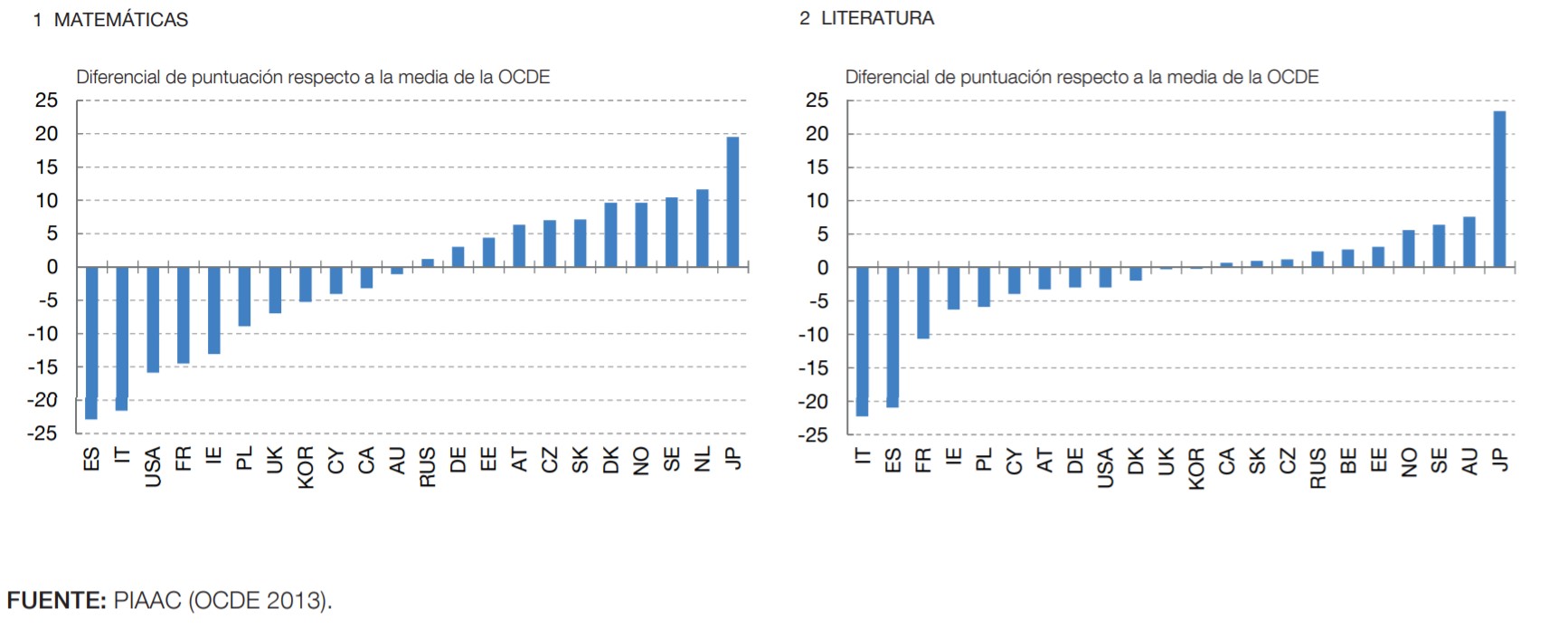

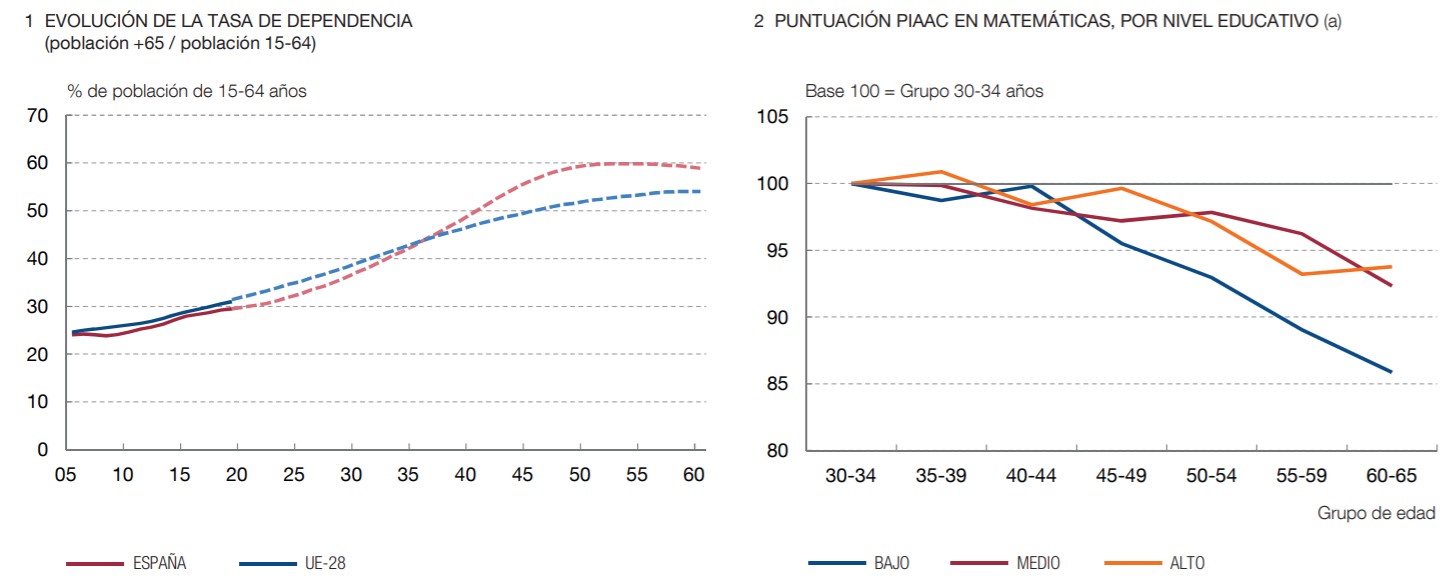

Quizás ésta sea la imagen que más nos duela. Muestra los resultados del conjunto de la población adulta en las pruebas PIAAC, algo así como el examen PISA para adultos, que mide las competencias básicas matemáticas y de comprensión lectora. España es la última, entre los países ricos, en una categoría y la penúltima (justo por delante de Italia) en la otra.

Aquí hay muchos factores que influyen. Y también el informe del Banco de España pide que hagamos algo al respecto. Por ejemplo, en lo que tiene que ver con el sistema educativo:

La desventaja relativa en capital humano de la economía española aconseja un replanteamiento del diseño institucional del sistema educativo que incluya una revisión profunda del contenido del currículo y del propio sistema de aprendizaje. (…) En el ámbito universitario existe un amplio margen de actuación para mejorar en aspectos como los sistemas de selección del personal docente e investigador o el reforzamiento de la vinculación de la financiación del sistema a objetivos de excelencia.

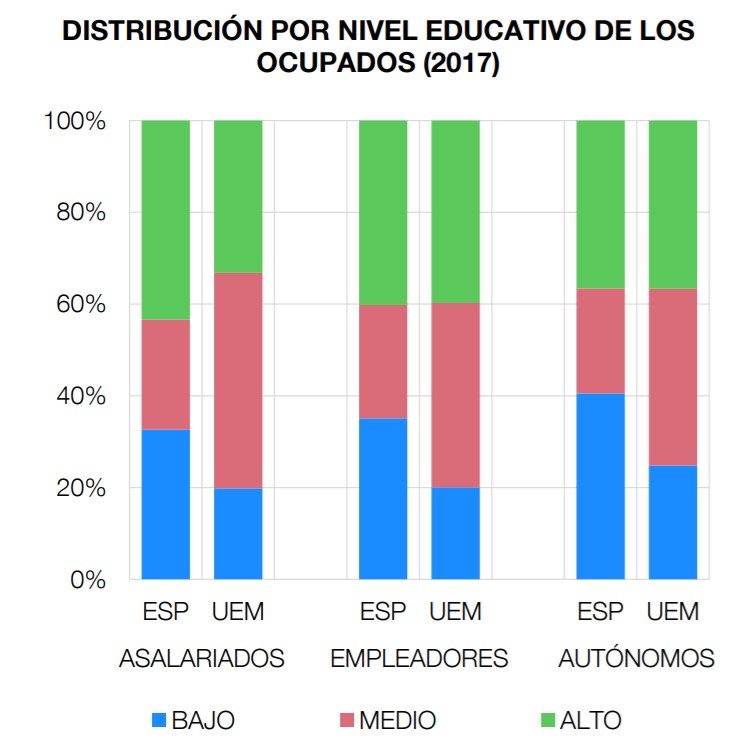

Pero no es sólo cuestión de currículo. El porcentaje de fracaso escolar en España es mucho más elevado que en los países de nuestro entorno: así, aunque la cifra de universitarios entre los jóvenes está, más o menos, en la media europea, el diferencial llega con los titulados de nivel medio (la parte rosa de la barra en el gráfico de la derecha – click para ampliar). Y eso afecta a los trabajadores, pero también a los empresarios. En las dos partes de la ecuación, España tiene mucho margen de mejora. Y la suma de las dos explica un buen tramo de ese diferencial en productividad que veíamos anteriormente.

Por supuesto, en este punto la estructura del mercado laboral no ayuda. De hecho, más bien es un lastre añadido. La temporalidad, que el Banco de España señala como uno de los grandes problemas de nuestra economía, también afecta a la productividad y a la formación.

Cuando hablamos de temporalidad, muchas veces pensamos en la incertidumbre que genera en el trabajador, lo que implica para que éste haga planes a largo plazo o la masiva destrucción de empleo en las crisis (que siempre se ceba en estos empleados). Pero hay un factor que en ocasiones olvidamos: la formación y la productividad de los trabajadores temporales es mucho más baja que la de los fijos, incluso a igualdad de circunstancias. En parte es lógico, tanto por el lado del empleado (para qué formarse en los procesos de una empresa-sector en el que quizás no permanezca más de unas semanas) como por el de la empresa (para qué gastar dinero en formar a plantilla que rota cada poco tiempo).

En sus diferentes comparecencias en las últimas semanas y en los informes del organismo, Pablo Hernández de Cos, gobernador del Banco de España, ha planteado la posibilidad de estudiar tanto el contrato único (aunque se ha referido al mismo normalmente como "contrato con indemnización creciente") como la mochila austriaca, dos propuestas que se han puesto sobre la mesa en varias ocasiones en los últimos años (por ejemplo, Ciudadanos las llevaba en su programa electoral) pero que tanto PSOE como Podemos (sobre todo estos últimos que lideran ahora mismo el Ministerio de Trabajo) han rechazado una y otra vez.

3. Envejecimiento

Lo olvidamos a menudo, pero será un factor determinante en nuestro desempeño económico en las próximas décadas. El envejecimiento de la población no sólo tendrá repercusiones en las cuentas públicas o la sostenibilidad del sistema de pensiones (que también).

Así lo explican los autores del informe del Banco de España:

El envejecimiento de la población también plantea retos muy relevantes en términos del crecimiento potencial de la economía a través de su impacto sobre el mercado laboral y la productividad de los trabajadores. La tasa de participación en el mercado de trabajo se reduce para edades cercanas a la de jubilación. Parte de este hecho se explica porque las habilidades físicas y cognitivas de las personas se deterioran a lo largo del tiempo, lo que implica una merma de su productividad y una dificultad añadida a la hora de desempeñar determinadas tareas. (…) La prolongación de la vida laboral de los trabajadores de mayor edad también puede requerir cambios en las condiciones laborales.

Como vemos en el gráfico, en todos los niveles educativos, a más edad, menos habilidades matemáticas. Es lógico pensar que poco a poco vamos perdiendo algunas de nuestras facultades. También es verdad que los estudios en temas de recursos humanos apuntan a que mejoramos otras: capacidad de organización, liderazgo, pensamiento estratégico…

Para explotar las ventajas (trabajadores que pueden ser productivos hasta una edad más avanzada) de esta población más envejecida y limitar los problemas (menor dinamismo, capacidad de innovación-riesgo, dominio de nuevas tecnologías…), las recetas son parecidas a las anteriores: un mercado laboral más flexible que permita que cada uno se adapte a sus circunstancias y que facilite la formación continua de sus trabajadores. Tampoco parece que caminemos precisamente en esa dirección.

A medio plazo

En los próximos meses hablaremos mucho de la caída del PIB y nos compararemos con Alemania, Francia u Holanda. También las cuentas públicas, los recortes, los impuestos o las pensiones se llevarán muchos titulares. Y sí, es cierto que son temas importantes. Pero a medio plazo lo que determinará nuestra prosperidad tiene mucho más que ver con los tres puntos apuntados en este artículo. Porque, además, también tendrán su relevancia para los otros: la deuda pública será menor, sí o sí, creciendo al 3% que al 1%.

El problema es que, aunque son temas de los que se habla mucho, no se hace demasiado al respecto. Comenzábamos con la gráfica de productividad en los últimos 20 años. No sólo no hemos avanzado, sino que nos hemos alejado de los países más ricos en las dos décadas de este siglo. La pregunta es si aprovecharemos la crisis del coronavirus como acicate para efectuar los cambios tanto tiempo pendientes o como excusa para la parálisis. Ahora mismo, y viendo los planes del Gobierno y del resto de las fuerzas políticas, también cuesta ser optimista en este tema.