La crisis del covid-19 ha puesto de manifiesto lo importante que es el ahorro. Al carecer de- un colchón de recursos en el que apoyarse, millones de familias han vuelto a encontrarse en una situación de dependencia y vulnerabilidad, como ya sucedió durante la pasada crisis. De esto se ha derivado también un fuerte aumento de la cobertura de los servicios asistenciales públicos y privados, con el consecuente desvío de recursos que han pasado de estar dedicados a soportar el crecimiento y han quedado vinculados a paliar las consecuencias de la recesión.

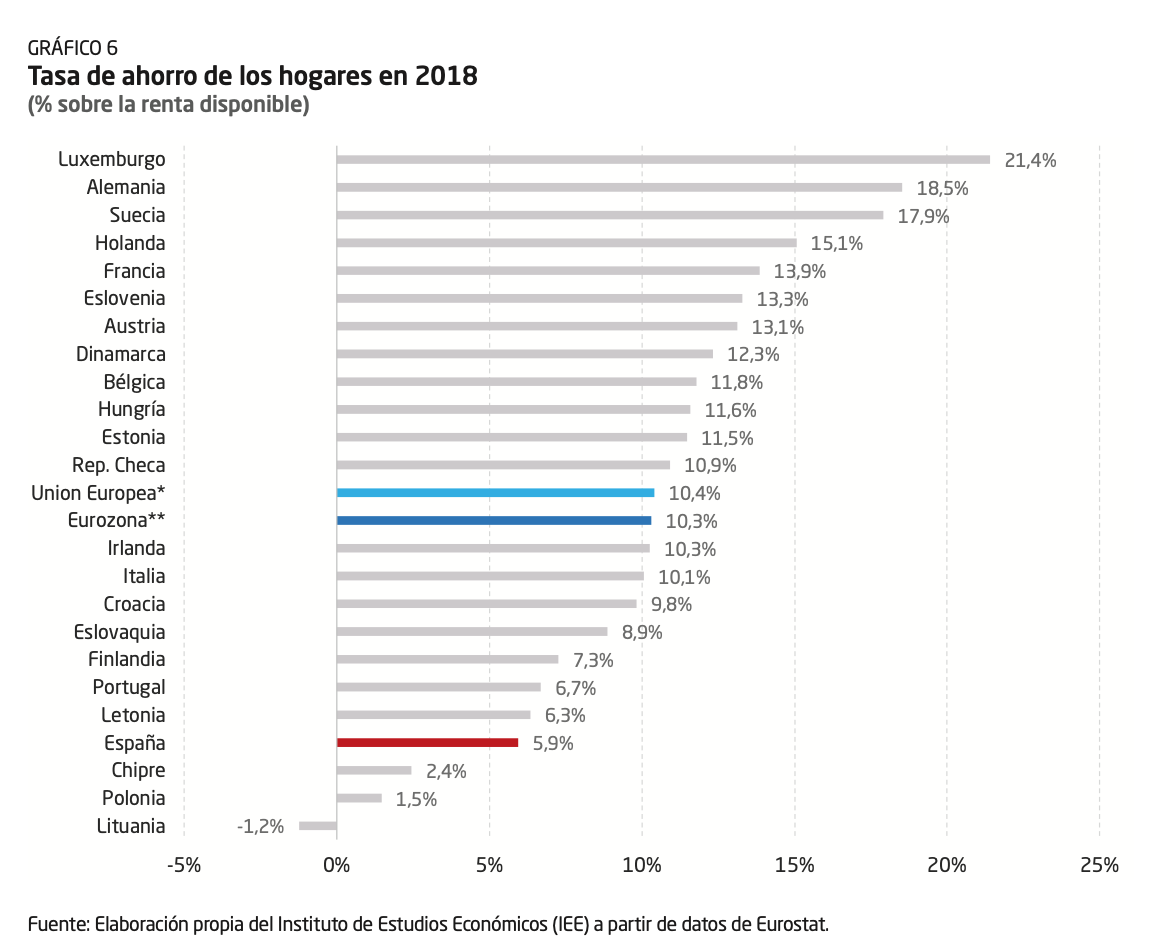

En promedio, las familias de la Unión Europea consignan el 10,4% de su renta disponible al ahorro. El porcentaje es casi idéntico en la Eurozona, puesto que asciende al 10,3%. Sin embargo, los resultados que nos encontramos en España se quedan casi un 50% por debajo de estos niveles, lo que nos coloca como el cuarto país con menor tasa de ahorro.

El siguiente gráfico, elaborado por el Instituto de Estudios Económicos con datos de Eurostat, muestra cómo se distribuye la tasa de ahorro de los hogares europeos. Las cifras son de 2018, puesto que se trata del último año con cifras cerradas, pero lo cierto es que no hay una variación notable entre dicho año y ejercicios anteriores. Por detrás de España, que se anota un 5,9%, solo aparecen Chipre, Polonia y Lituania.

Pero tan importante como ahorrar más es ahorrar bien. El IEE destaca que en España vemos que una proporción notable de los activos financieros se materializan en efectivo o en depósitos, algo que no sucede en otros países europeos. Y, aunque el ahorro a través de estos instrumentos es legítimo, aporta liquidez y cumple una función de coordinación en la estructura económica, también es cierto que se trata de un escenario característico de una "ausencia de planificación financiera" y una "falta de fomento, mediante un correcto tratamiento fiscal, de los instrumentos de ahorro a largo plazo".

En clave tributaria, Libre Mercado ya explicó que los incentivos fiscales de los planes de pensiones son un 40% menores en España que en la OCDE y que España es el quinto país que más impuestos cobra a la riqueza de sus contribuyentes. Hay que considerar, además, que somos uno de los pocos países desarrollados que mantiene un Impuesto de Sucesiones y Donaciones de gran alcance y que España es la única economía rica que no ha eliminado el Impuesto de Patrimonio. Y, por último, no está de más recordar que el esfuerzo fiscal en nuestro país (es decir, la recaudación sobre PIB ajustada al nivel de renta) se sitúa entre los más altos de Europa.

A estas consideraciones fiscales hay que sumarle otros aspectos problemáticos, como la falta de cultura financiera, una cuestión que requeriría un gran esfuerzo público-privado en materia de formación, educación y comunicación. Sin embargo, cada vez que se han planteado iniciativas de este tipo en el Congreso de los Diputados, los grupos de izquierda han insistido en rechazar este tipo de estrategias.

El resultado, pues, es una posición de ahorro familiar francamente mejorable. España se sitúa muy lejos del promedio europeo, pero la distancia de nuestra tasa de ahorro es aún más acusada si nos comparamos con Francia (13,9%) o Alemania (18,5%). Italia (10,1%) y Portugal (6,7%) también están por encima de nuestros niveles de ahorro. Además, los países nórdicos a los que tanto se pone como modelo en España también registran tasas de ahorro familiar más altas (17,9% en Suecia, 12,3% en Dinamarca, 7,3% en Finlandia…).

De modo que el problema del ahorro es evidente pero, lamentablemente, el debate político sigue marginando esta cuestión, ignorando además que la sostenibilidad a largo plazo del sistema de pensiones dependerá, en gran medida, de que el ahorro familiar aumente con fuerza.