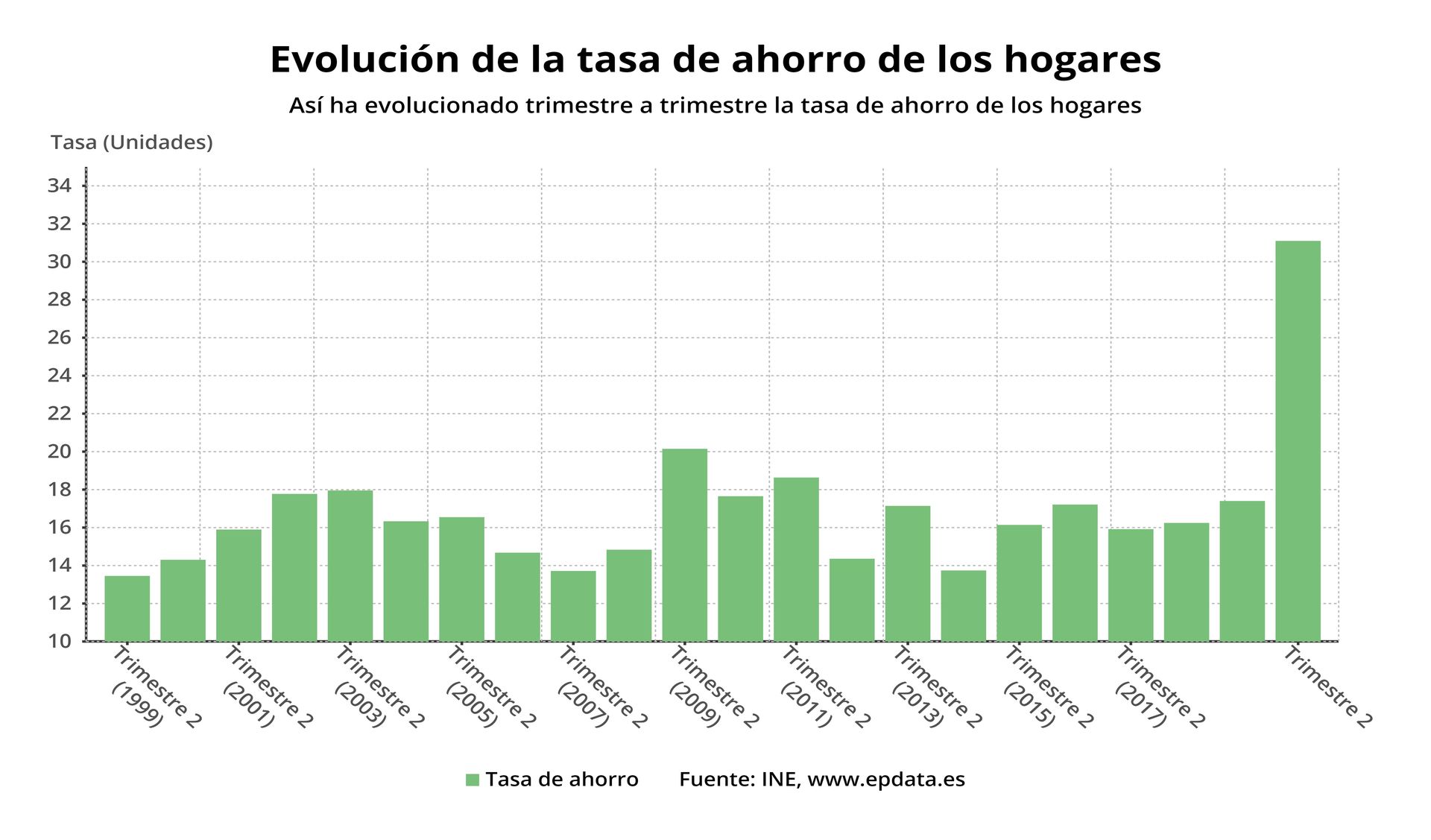

La semana pasada, el Instituto Nacional de Estadística (INE) publicaba los datos de ahorro de la economía española. En el segundo trimestre del año, los hogares gastaron menos de lo que ingresaron, haciendo que la tasa de ahorro se disparara hasta el 31,3%, convirtiéndose así en la tasa más alta desde que se tienen registros (1999). Es decir, de cada 100 euros que ingresa un hogar, se ahorran 31 y se gasta el resto. Este dato supera en más de diez puntos el máximo anterior, del 20,1%, alcanzado en la anterior crisis económica, durante el segundo trimestre de 2009.

Asimismo, debemos tener en cuenta que, durante este mismo período, la renta bruta de los hogares se redujo de media un 8,8%, lo que ilustra el gran esfuerzo efectuado por los españoles para prepararse ante mayores dificultades económicas.

Además, no es esperable que este ahorro precaucional se relaje en el corto plazo, por mucho que el Gobierno insista en que "la recuperación de la economía española está en marcha". Según la encuesta de consumidores de la Comisión Europea, que toma datos hasta agosto de 2020, los hogares esperan gastar menos en compras importantes en los próximos doce meses que a principios de 2020, a pesar de la cantidad de ahorros que han acumulado. Por lo tanto, durante el próximo año, los motivos de precaución pueden mantener la propensión de los hogares a ahorrar en niveles más altos que antes de la crisis del coronavirus. En la misma línea se pronuncia la OCDE en sus últimas previsiones: "Es probable que la débil confianza y la alta incertidumbre sobre la evolución del virus y del mercado laboral mantengan el ahorro preventivo en niveles elevados".

La 'paradoja del ahorro'

Ante este tipo de tesituras, no suelen tardar en salir a la palestra aquellos que defienden que estas tasas de ahorro tan elevadas son perjudiciales para la economía, amparándose en la conocida como paradoja del ahorro popularizada por John Maynard Keynes. Según esta teoría, cuando la tasa de ahorro aumenta de manera generalizada en una sociedad, se dedican menos recursos al consumo, por lo que las empresas ven reducidos sus ingresos, el empleo y los salarios se reducen, repercutiendo esto en las familias, y haciendo que el ahorro agregado de la economía acabe siendo menor.

En este sentido, si bien es cierto que en el corto plazo un aumento sustancial de la tasa de ahorro puede reducir la demanda y la producción de las empresas, no podemos olvidar que el ahorro juega un papel fundamental en vistas a la reconstrucción económica tras una crisis. La razón fundamental es que este ahorro suele acabar inyectándose en los mercados, ayudando así a capitalizar la economía: el ahorro acumulado por los hogares es canalizado a través de diversos activos financieros, por lo que se convierte en capital que contribuye a financiar el tejido empresarial y hacer más productiva la economía.

Caso algo distinto sería el del atesoramiento de dinero —lo que suele conocerse como meter el dinero debajo del colchón—, situación por la cual las familias renuncian a obtener una rentabilidad de su dinero y prefieren atesorarlo en cuentas corrientes, en efectivo o en forma de joyas, metales preciosos, etc. Esto puede suceder, y sucede, por la poca confianza que tienen los individuos en los activos financieros que se les ofrece, y que son vistos como riesgosos ante un ambiente de incertidumbre económica. En cualquier caso, este atesoramiento forma parte de la soberanía de las familias y tiene un papel fundamental: mandar una señal de aviso.

Por ende, demonizar el ahorro ante situaciones de crisis económica no es procedente. Como hemos visto, tanto si los ahorros se canalizan mediante instrumentos financieros, como si se atesoran de forma líquida, los beneficios para la estructura económica pueden ser positivos, esencialmente en el medio y largo plazo. En el primer caso, se contribuirá a capitalizar el tejido empresarial, y en el segundo, supondrá un incentivo a corregir los desajustes internos.

De cualquier forma, el ahorro supone una herramienta esencial para todos los ciudadanos de cara a prepararnos para escenarios peores, le da estabilidad económica a nuestra vida, nos conduce hacia la emancipación financiera, nos hace menos dependientes del Estado y nos evita caer en las promesas populistas de nuestros políticos. Además, aquellos que están tan preocupados de que las altas tasas de ahorro lastren el dinamismo económico, suelen ser los mismos que defienden el despilfarro de dinero público en forma de planes E, así como la inyección masiva de dinero por parte de la banca central. En su lugar, estos podrían preocuparse por las causas reales del imperante estado de precaución de la ciudadanía: el descontrol de la pandemia producido por la ausencia de medidas adecuadas para controlarla y la nefasta gestión económica de la crisis resultante. Solo solucionando estas cuestiones las familias recuperarán la confianza.