Los autónomos con ingresos medio-altos pagarán más cotizaciones a la Seguridad Social. Y, aunque no hay nada oficial, tampoco parece sólo una elucubración periodística. Ahora mismo, se antoja una apuesta segura. Recogiendo una expresión tuitera: "Esto ya ni cotiza". De hecho, las preguntas entre el colectivo, resignado y un poco atemorizado, son más del tipo cuánto, cómo o cuándo. Porque la cuestión de si se aprobará... esa batalla ya se da por perdida.

También es verdad, pensarán los autónomos más experimentados u optimistas, que de esto se habla desde hace muchísimos años y comienza a parecer un poco como el cuento del lobo. Todos los gobiernos y todos los partidos han tenido, tienen y tendrán las cotizaciones de los trabajadores por cuenta propia en su punto de mira. Pero al final las amenazas no se concretan porque de la teoría a la práctica hay un enorme trecho (de eso va este artículo).

Lo que es evidente es que el presupuesto de la Seguridad Social hace aguas y necesita nuevas vías de ingresos. Y los autónomos cotizan de forma mayoritaria por la base mínima y, por lo tanto, parecen la víctima ideal. Están muy a tiro. Por un tema de pura lógica (si cotizan "por la mínima" quiere decir que se les puede subir la factura) pero también porque son el colectivo al que mejor encaja la retórica política predominante. Por una parte, se les acusa de insolidarios, por no aportar lo que les toca. Por otra, se habla de su falta de previsión y de esas pensiones muy reducidas que tendrán cuando se jubilen (aquí los políticos se ponen el sombrero del cuidador bienintencionado, que les cobra más por su propio bien), como si no pudieran ahorrar por su cuenta. Y con la suma de los dos factores, ya tenemos a la opinión pública preparada para el golpe. Cobrar más a los autónomos ya no es una subida de impuestos. Es una cuestión de necesidad, de justicia e incluso de política social.

La última novedad es la propuesta del ministro de Seguridad Social, José Luis Escrivá, para establecer trece tramos de cotización en función de los ingresos reales de cada autónomo (aquí, la noticia en Cinco Días). La idea sería que ya no haya una base mínima, sino 13: cada empleado por cuenta propia estará dentro de un tramo en función de sus ingresos y, ahí sí, podría decidir sobre su cuota, pero con muchas más limitaciones que ahora. Las mínimas irán subiendo en cada tramo; o, lo que es lo mismo, se acabó eso de pagar una cuota de algo menos de 290 euros al mes como en la actualidad aunque uno tenga ingresos muy elevados. Si se aprueba el cambio, el montante a pagar a la Seguridad Social se dispararía para los autónomos que más facturen. A cambio, los autónomos que no lleguen con sus ingresos al salario mínimo pagarían menos... en teoría (como apuntaremos luego, dependerá de cómo se aplique esto en la práctica y de cómo medimos actualmente los ingresos y los períodos de alta).

También es cierto que por ahora no hay nada oficial. Desde el Gobierno se asegura que están trabajando en la propuesta y que hay un diálogo constante con las asociaciones de autónomos y la patronal. Libre Mercado se ha puesto en contacto con ATA, la principal asociación del sector y ha hablado con su vicepresidenta ejecutiva, Celia Ferrero. Nos confirma que se está negociando, pero recuerda que no hay nada decidido y tranquiliza a los autónomos sobre el corto plazo.

Eso sí, sea cual sea el camino que tome Escrivá, hay una serie de preguntas muy relevantes sobre la mesa. Cuestiones sobre el fondo (si deben pagar más los autónomos o no), pero también sobre los detalles. Unos detalles que, en este tema como en otros, esconden el verdadero peligro.

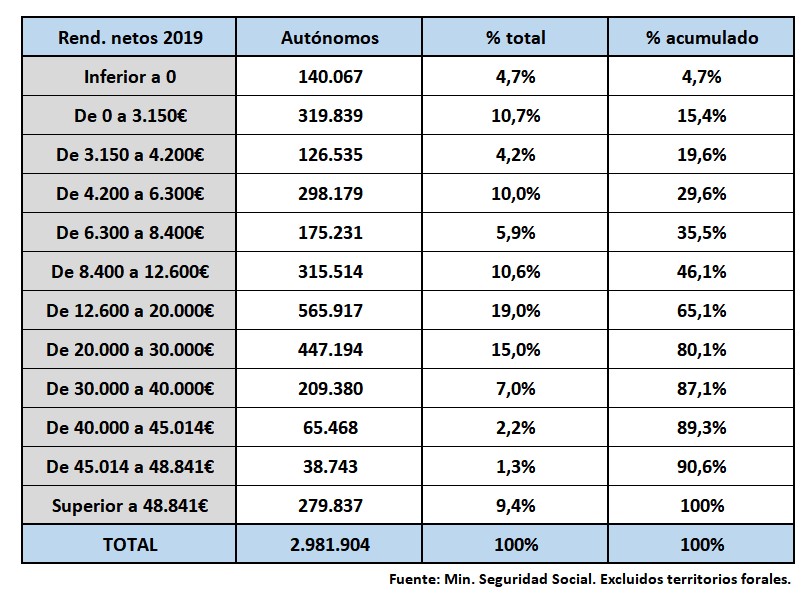

1 - ¿Cuánto ganan los autónomos?

Estas son las cifras que maneja el Gobierno. De aquí salen sus cálculos y las declaraciones en las que asegura que el 46% de los autónomos no llega al salario mínimo (12.600 euros en 2019) y que la subida la soportará el 20% de trabajadores por cuenta propia con ingresos netos más altos (los que ganan más de 30.000 euros al año).

2 - Rendimiento neto vs sueldo: comparación de cotizaciones

Comienzan los problemas. ¿Se pueden comparar los rendimientos netos con los sueldos de los trabajadores por cuenta ajena? Celia Ferrero tiene claro que "no". De hecho, como veremos en el punto 3, ésta es una de las principales recomendaciones de las asociaciones de autónomos: no hacer una traslación inmediata de dos conceptos muy diferentes.

Y con un añadido muy importante al hacer la comparación: el sueldo bruto de un empleado no incluye las cotizaciones a la Seguridad Social del empresario. Quizás se vean mejor todas las implicaciones con un ejemplo.

--- Empleado con un salario bruto de 18.000 €: 1.500 € al mes en doce pagas o 1.285 € en catorce pagas. Este trabajador supone, para su empresa, un coste extra de unos 5.652 euros (sumando las cotizaciones sociales del empleador que incluyen Fogasa, Formación, Desempleo, AT y EP del 1,5%). Además el trabajador paga otros 1.150 euros en cotizaciones sociales a cargo del empleado.

En resumen, aunque su sueldo bruto es de 18.000 €; el coste real para la empresa está por encima de los 23.500 euros; y el sueldo neto es de unos 16.850 € (en realidad, no es el neto final, porque a esta cifra habría que descontar el IRPF; pero en este artículo dejaremos este impuesto fuera de todos los cálculos, tanto para empleados como para autónomos, y nos centraremos en las cotizaciones).

O lo que es lo mismo, el 29% del coste real pre-IRPF de este trabajador (6.800 euros aproximadamente) se destina a pagar cotizaciones sociales.

Y ahora, la gran pregunta: ¿cómo trasladamos esto a los autónomos? Para este colectivo el tipo de cotización es del 30,3% (Contingencias comunes 28,3%; Contingencias profesionales 1,1%; Cese de actividad 0,8%; Formación 0,1%). Pero con un matiz importante: estos trabajadores pueden elegir su base de cotización y la mayoría escoge la mínima (944,4 euros al mes). Con esa base, la cuota que pagarán en 2021 será de 286’15 euros al mes o 3.433 euros al año. Más o menos la mitad que el trabajador del ejemplo.

** Nota: estaba previsto subir ese tipo del 30,3% al 30,6% (añadiendo un par de décimas a las contingencias profesionales y una al cese de actividad), pero por ahora se ha parado esa medida, por lo que haremos las cuentas con los tipos de cotización vigentes en 2020.

¿Quiere el Gobierno que un autónomo con rendimientos netos pre-impuestos de 23.500 euros pase a pagar 6.800 euros al año en cotizaciones sociales? Podemos quitar los conceptos menores (Fogasa, formación...), pero incluso así, nos sale una factura superior a los 6.000 euros al año o 500 euros al mes. Recordemos que ahora mismo más del 80% de los trabajadores por cuenta propia paga los 286 euros de cuota mínima.

No es una cuenta absurda. Sería la que igualaría más las cosas desde el punto de vista de los ingresos: el trabajador de nuestro ejemplo tendría un sueldo bruto real de 23.650 euros que se quedarían en algo más de 16.850 tras abonar las cotizaciones sociales. Lo lógico, siguiendo la argumentación que equipara rendimientos netos a salario neto, es que un autónomo con 23.650 euros de rendimiento neto pague esos 6.800 euros a la Seguridad Social o una cifra parecida. Y eso es casi el doble de lo que abona ahora mismo.

3 - ¿El rendimiento neto es como el sueldo neto?

No. Por muchas razones. Entre otras, la que ya hemos visto: que ni siquiera cuando hablamos de sueldo bruto estamos contando los costes reales que un trabajador por cuenta ajena le supone a su empleador.

Pero hay más. Aquí las organizaciones de autónomos son muy beligerantes. Ferrero lo explica así: "Se está buscando asimilar un rendimiento neto a un salario neto. Como si en los dos casos uno pudiera dedicar ese dinero íntegramente a sus gastos familiares. Pero no es así en el caso del autónomo. Para empezar, porque hay gastos necesarios para la actividad que no son deducibles al 100%. Y porque los ingresos de un autónomo no tienen certidumbre, ni en la cuantía ni en el tiempo. Ni sé cuánto ni cuándo voy a ingresar. Ésta es una de las causas por las que muchos autónomos optan por la base mínima. Porque no te quieres arriesgar a nada. Opto por aquello que sé que voy a poder pagar pase lo que pase, incluso aunque no facture nada. No es que voluntariamente un autónomo diga ‘no voy a contribuir’. Lo que piensa es ‘no sé si voy a poder pagarlo’. Además, no existe una referencia mínima. En el caso del autónomo no hay un SMI. Un cliente que no paga... no paga nada, ni el SMI ni nada. ¿Y quién establece el rendimiento neto? El rendimiento neto real, sólo lo conoce el autónomo".

4 - Cómo se calcula el RN

Aquí estamos ante una de esas realidades que todo el mundo sabe que existen (en el sector) pero de las que no se habla mucho, al menos en los medios de comunicación. Los rendimientos netos no son más que una convención, el resultado de una definición legal y de la aplicación diaria de unas normas muy abiertas. A grandes rasgos, el rendimiento neto es igual al total de los ingresos totales menos los "gastos vinculados a la actividad económica". ¿Y qué gastos son esos para Hacienda/Seguridad Social? Pues depende de quién los defina y quién los contabilice.

No hay una regla exacta para calcular los rendimientos netos. O, mejor dicho, para que cada autónomo decida los gastos que puede incluir. ¿Gasolina? En teoría no, salvo que seas transportista o el vehículo esté afecto a la actividad de forma exclusiva. ¿Suministros del hogar? ¿Comidas con clientes? Ni hay una lista cerrada ni los criterios de todos los inspectores son siempre los mismos. Hay ciertos gastos en los que no hay duda (por ejemplo, los materiales usados para el desempeño del trabajo), pero hay otros en los que este tema no está claro. Ni coincide siempre lo que se puede deducir uno por IVA o IRPF.

Para los no autónomos sonará un poco a chiste, pero los trabajadores por cuenta propia saben que el criterio que les dan en Hacienda cuando preguntan o en la gestoría cuando revisan las facturas suele ser del tipo "algo razonable" o "no te pases". ¿Y qué significa esto? Pues jugar en un terreno de juego lleno de grises, incertidumbre e inseguridad jurídica.

Por eso, Ferrero pide "certeza en los gastos deducibles". Que es como decir "certeza en los rendimientos netos". Si vamos a hacer que éste sea el concepto clave alrededor del que gire la reforma y la nueva cuota, no puede estar sujeto a la amplísima interpretación que rige hoy en día. Cualquier autónomo conoce perfectamente esa sensación de "¿esto lo puedo meter?". Imagínense si de la respuesta a esa pregunta ya no depende sólo el IRPF, sino también la cuota.

5 - Ingresos y período de alta

Miren de nuevo la tabla de los ingresos de los autónomos. El 46% de estos trabajadores no alcanza unos rendimientos netos iguales al salario mínimo. La cifra llama la atención. Y uno hace cuentas y piensa: si a una persona con unos ingresos de 6.000-7.000 euros al año le quitas 286 euros al mes (3.433 euros al año) en cotizaciones sociales, le estás dejando sin la mitad de sus ganancias. Detrás de esta realidad está la propuesta de adecuar la cuota a los ingresos para los autónomos de los tramos inferiores.

Pero también hay un factor importante: no todos los autónomos están dados de alta los 12 meses del año. A la hora de hacer los cálculos necesarios para la reforma de las cuotas, éste será uno de los puntos más relevantes. ¿Qué hacer y cómo cobrar a los autónomos que concentran su actividad en unos meses? ¿Cómo se hará la cuenta: por meses o por años? Si se hace por meses, uno abre la puerta a una trampa evidente: el autónomo que concentra sus facturas y sólo paga una vez al año o al trimestre (aunque sea por el máximo). Si se hace por años, la rebaja a este colectivo (los que aparecen en las estadísticas con ingresos más reducidos) será menor de lo anunciado y, además, se desincentivan mucho este tipo de actividades estacionales.

Ferrero lo explica así: "En cuanto toques cualquier pieza, la gente te puede empezar a escapar del sistema. Si lo llevas a que sea como un asalariado, lo que va a hacer es ajustar su protección social a su actividad real. Vamos a fomentar autónomos más esporádicos".

6 - Los que más ganan

Aquí empieza lo serio. Las cuentas. Quién saldrá ganando y quién no. Y todavía más importante, cuánto ganarán y perderán unos y otros.

La reforma se hace para recaudar más. Podemos vestirla con el ropaje retórico que queramos, pero lo que quiere Escrivá es conseguir más ingresos para la Seguridad Social. Primer problema: los mismos que declaran esta intención, aseguran que para la mitad de los autónomos, los que ganan menos del SMI, será beneficiosa (lo que quiere decir que pagarán menos). Y para los de los tramos centrales (de 12.000 a 25.000 euros aproximadamente) será neutra: pagarían una cifra parecida a la de la actualidad.

La pregunta se hace sola: ¿de dónde saldrán las cuotas extra para cubrir lo perdido por los que paguen menos y, además, incrementar sustancialmente la recaudación? Pues en teoría de aquellos autónomos con un rendimiento neto superior a los 25.000-30.00 euros (aunque, como dijimos al principio del artículo, no hay una propuesta cerrada). Y sí, estos son los que más ganan, aunque no hablamos de millonarios, como puede verse. Además, no son muchos. Hablamos de medio millón de trabajadores por cuenta propia. ¿Cuánto se les va a cobrar de más a cada uno? ¿Ese cálculo que hacíamos antes para un sueldo de 18.000 euros (que se podía equiparar a un rendimiento neto, antes de pagar a la Seguridad Social, de 23.500-24.000 euros) es realista? ¿Se va a subir la cuota al doble a estos autónomos? Parece complicado que se apruebe una medida de este tipo, entre otras cosas porque sería muy impopular.

Pero, además, hay una serie de autónomos, cientos de miles, para los que todas estas reglas no son tan sencillas de aplicar: hablamos de los autónomos societarios, los que dan rendimientos no conocidos, los autónomos colaboradores (familiares del autónomo principal), etc. ¿Cómo y cuánto se cobra a estas figuras? No es un tema menor: hay más de un millón de personas en alguna de estas situaciones excepcionales.

7 - ¿Cuál es mi tramo? ¿Y si un año cobro menos que el anterior?

Otro tema práctico complicado de resolver. Quién decide qué tramo corresponde a cada autónomo. Y cuándo se decide. Uno piensa "con los rendimientos del año previo". Pero esa cifra no se cierra hasta mediados del año siguiente, que es cuando el autónomo tiene que retratarse ante Hacienda. Por ejemplo, en este inicio de 2021, la última cifra oficial sobre rendimientos netos que tiene la Seguridad Social corresponde a 2019. Es cierto que lo ocurrido el año pasado es un caso extremo. Pero igualmente, las variaciones en la facturación pueden ser muy elevadas. ¿Te ponen la cuota en enero de 2023 con los ingresos declarados a cierre de 2021?

También es un problema si uno se equivoca. Por ejemplo, qué pasa si un autónomo si coge un tramo inferior al de sus ingresos y a final de año tiene que regularizar: le puede llegar un palo de la Seguridad Social muy serio. Si lo hace al revés, se puede tirar muchos meses ahogado por tener que pagar una cuota superior a la que corresponde a sus rendimientos reales.

8 - ¿Y si no me pagan?

Esta queja está siempre presente. Hacienda y la Seguridad Social cobran cada mes o cada trimestre en función de una cifra anotada en un documento: la factura. Y sí, lo normal es que la factura se pague. Pero no siempre ocurre. Ya conocemos la pelea de los autónomos con el IVA, que tienen que adelantar incluso aunque el dinero del cliente no les haya llegado al banco. Si las cuotas dependen de los ingresos, tendríamos otro factor que añadir a este punto: obligaciones de pago (salidas de caja) mensuales crecientes, supeditadas a un cobro de facturas que en ocasiones no se produce (o se produce tarde o sólo un porcentaje). ¿Cómo gestionar el tema de los morosos con un sistema que impone un coste periódico creciente y del que no puedes escapar?

9 - Los costes de cumplir con Hacienda y la Seguridad Social

Todos los autónomos saben que sus meses comienzan con un -50€ anotado en la contabilidad. En realidad, -50€, -60€ o -150€, según sus necesidades. No nos referimos al coste en impuestos o cotizaciones. Sino al de la gestoría: un sector, por otro lado, muy eficiente y en el que hay una enorme competencia en precios; aquí no discutimos la tarea que hacen, sino esa sensación que tienen muchos autónomos sobre que la complejidad de la ley les obliga a contratar este servicio. Como es algo tan habitual, damos por hecho que tiene que ser así. Pero no tendría por qué si cumplir con Hacienda no fuera tan farragoso.

Ahora, con la reforma de las cuotas a la Seguridad Social encima de la mesa, los autónomos temen que la cosa se dificulte todavía más. Y que los pocos que ahora llevan sus cuentas ellos mismos tengan que empezar a contratar una ayuda. O que suban los costes de las asesorías-gestorías, porque también se incrementan sus tareas. ¿Cómo será el trámite? ¿Cómo de fácil será cambiar de tramo, notificar incidencias a la Seguridad Social, ajustar las cuentas con el organismo público si la previsión inicial de ingresos no se cumple? Y no pensemos en el autónomo arquitecto o periodista, profesionales acostumbrados a este tipo de trámites. Muchos autónomos están muy poco digitalizados, sobre todo en ocupaciones de baja cualificación. Para ellos, las webs de ayuda del Gobierno, los certificados electrónicos o los procedimientos en línea son una auténtica tortura.

10 - Ser autónomo, ¿por qué?

La gran pregunta. Por qué querría alguien ser autónomo. Gana libertad: la que te da ser tu propio jefe. A cambio, pierde seguridad (y obtiene más dolores de cabeza y noches sin dormir). Es un equilibrio complicado. Hay quienes nunca deberían intentarlo. Y, al revés, trabajadores por cuenta ajena que no se imaginan los felices que serían si se atrevieran a dar el paso.

En términos de ingresos-costes, una diferencia muy importante entre el empleado y el autónomo es la cotización a la Seguridad Social. Si igualamos lo que uno y otro tiene que pagar: ¿qué incentivos le quedan a un autónomo para no bajar la persiana y buscar un empleo? Con un añadido, un autónomo que no se lanza a la piscina porque cree que los costes son muy elevados, será también un autónomo que no contrate, que no pase de 25.000 a 50.000 euros de facturación o que no funde una pequeña empresa. Los obstáculos al autónomo pequeño son los frenos del empresario del mañana. Y los costes extra a los autónomos que tienen más ingresos son una pésima señal a los autónomos que facturan poco (que piensan "si un día me van mejor las cosas, parte de lo que gano se lo quedarán otros"). En esto, las cotizaciones no son diferentes al IRPF o a cualquier otro impuesto. Luego está el debate de hasta dónde deben llegar los impuestos o el equilibrio entre la necesidad del Estado de recaudar y el desincentivo a la actividad. Pero no hay que olvidar este punto.

Alrededor de esta cuestión, Ferrero apuesta por un sistema de cotizaciones que atraiga al autónomo por lo que le ofrece y no sea visto como un coste extra: "No se puede hacer una reforma del RETA basada sólo en lograr más recaudación. Lo que debes hacer es incentivar, para que la gente contribuya más al sistema público. Ahora mismo, los autónomos ya pueden hacer aportaciones a sus sistemas voluntarios y muchos lo hacen. También por eso, muchos mantienen en el mínimo su aportación al sistema público. En cualquier reforma que se esté planteando hay que incentivar que el autónomo quiera estar en este sistema público. Para lograrlo, la Seguridad Social tiene que ser más rentable. Para los autónomos, se podría combinar el actual sistema con otros de capitalización [cuentas de ahorro individuales], yendo hacia modelos mixtos como hay en otras zonas de Europa para estos trabajadores. Las cuotas de la Seguridad Social en societarios deberían ser deducibles en Sociedades para que el autónomo piense que le interesa contribuir. Y hay que hacerlo fácil. Además, habría que informar al autónomo de forma proactiva. Ahora mismo no sabe nada: ni cobertura, ni ingresos, ni qué implica la cotización... Si los autónomos no están bien informados, la protección social se puede convertir en el principal enemigo del mantenimiento de la actividad".

También es importante el tema del fraude, del trabajo en negro y de las zonas grises. Otra realidad silenciosa (o silenciada) en este sector. Desde el que no se da de alta al que factura sólo una pequeña parte de lo que cobra. Pero también el que empieza a deducirse más gastos, el que concentra las facturas en un período de tiempo para estar dado de alta sólo lo justo o el que monta una sociedad sólo para ahorrarse unos euros. A más coste por ser autónomo, más incentivos para moverse en esa frontera.

- Extra: el factor covid.

Todo lo anterior sería complicado en un ejercicio normal. Pero en el año 2 de la era covid, una crisis que se ha cebado especialmente en este colectivo, hablar de subir las cuotas, de anticipar los ingresos del futuro en función de los pasados o de una nueva obligación administrativa suena más que preocupante. Por eso, las asociaciones de autónomos temen que esto sea la puntilla de uno de los grandes olvidados del mercado laboral español: el trabajador por cuenta propia.