De nuevo, como en las pensiones, otra propuesta fantasma. De las que aparecen en un documento por la mañana y se niegan por la tarde. Esta vez, además, agravado por la proximidad de las elecciones en la Comunidad de Madrid.

El Gobierno incluyó en el "Plan de Recuperación, Transformación y Resiliencia" que envió a Bruselas este viernes el siguiente párrafo en el epígrafe "Adaptación del sistema impositivo a la realidad del siglo XXI":

Se incluye la paulatina desaparición de la reducción por tributación conjunta mediante el establecimiento de un régimen transitorio, debido a que genera un desincentivo a la participación laboral del segundo perceptor de renta (principalmente mujeres).

Este domingo, El País publicaba la noticia y se disparaban los comentarios y las protestas. Porque no es una propuesta nada popular. Hacienda quería venderla como una medida para fomentar la igualdad y el empleo femenino (algo que es muy discutible, como apuntaremos luego), pero para el contribuyente de a pie este beneficio fiscal no es precisamente sinónimo de ayuda a los ricos, ni mucho menos. Quizás por eso, a última hora de la tarde, llegaba el desmentido: que sí, pero no; que se estudiará en el comité de expertos y que el objetivo es, según recogía Europa Press, "evitar que esta reducción fiscal acentúe la brecha de género existente en el mercado laboral. Todo ello, sin que, en ningún caso, esta posible reforma tributaria vaya a suponer un aumento de la carga fiscal de las familias". ¿Otro globo sonda? ¿Otra promesa a Bruselas que se viene abajo antes de que se seque la tinta simplemente porque es impopular?

Más allá del politiqueo y la (in)oportunidad del anuncio, lo cierto es que todos los beneficios fiscales del IRPF llevan años en la diana de los sucesivos gobiernos. Porque reducen la recaudación sin que se perciba siempre su utilidad. También es verdad que éste era de los menos polémicos, porque beneficia a muchas familias y porque, como veremos, los contribuyentes que optan por esta opción pertenecen a todas las clases de renta (salvo a los que, por sus reducidos ingresos, directamente no tributan o apenas lo hacen por este impuesto).

Las preguntas 'económicas'

- ¿Eliminará el Gobierno este beneficio fiscal? Pues viendo cómo se incluye en un documento oficial y se desmiente en menos de 48 horas, cualquier cosa es posible. Que lo tiene entre ceja y ceja es una evidencia. Que lo haga y asuma el coste electoral, otra cosa bien distinta. A Bruselas le ha prometido incrementos de recaudación y subidas fiscales. Tampoco es que la Comisión vaya a entrar mucho en el detalle, pero sí exigirán algo de concreción según avancen los meses. Es lo que tienen los rescates (y sí, España está en lo más parecido que hay a un rescate sin que se llame rescate), que te llega el dinero a cambio de algo. Si se elimina esta promesa, habrá que hacer otras en la misma dirección (subidas de impuestos).

- ¿Lo recomiendan los expertos? Los expertos recomiendan lo que el Gobierno de turno quiere que recomienden, que para eso los escoge.

Esto de reunir a un grupo de catedráticos o economistas que ya sabes lo que opinan de algo (ya sea pensiones, reforma fiscal o mercado laboral), pedirles que elaboren un documento de propuestas que intuyes por dónde irán (para eso los has escogido) y luego refugiarte en la excusa de "puede ser una medida impopular, pero me lo piden los expertos"... pues parece más bien tramposo. Que no es la primera vez ni es el primer Gobierno que tira de este recurso. Pero que quede claro: para que esto de "los expertos" tenga alguna validez, lo primero sería que el método de selección no fuera el dedo del mismo Gobierno que luego quiere aplicar las medidas que le propongan.

- ¿Y la AIReF, qué dice? El debate del domingo en las redes sociales ha girado en torno al documento sobre beneficios fiscales que la AIReF publicó en julio del pasado año y en el que dedica un capítulo a la reducción por tributación conjunta. El Gobierno asegura que este organismo proponía "acelerar su paulatina desaparición". Y es cierto, pero con matices.

La AIReF dice muchas cosas. Entre otras, que el objetivo buscado por el beneficio fiscal sí se consigue. ¿Y cuál es este objetivo?

Adecuar el impuesto a la composición de rentas dentro del hogar y el fomento de la familia. El mayor desequilibrio se produce al aplicar la tarifa progresiva del impuesto en una unidad familiar con un único perceptor principal de renta, puesto que, a igualdad de rentas, otra familia que las tuviese distribuidas de forma uniforme entre dos de sus miembros tributaría menos.

Porque de esto se ha hablado poco en las últimas horas: si se elimina sin más esta reducción, tendríamos hogares en los que, con los mismos ingresos, se pagarían diferentes impuestos sobre la renta en función de si trabajan uno o dos miembros de la familia. ¿Justo o injusto? Pues es una discusión interesante. De 1978 a 1988, lo obligatorio era la conjunta, precisamente para igualar a las familias de ingresos similares sin que importase si estos llegaban de una o dos fuentes de renta (otra cosa es el efecto que esto pudiera tener en la decisión de casarse; debate interesante, pero para otra ocasión). Pero el Tribunal Constitucional declaró que aquello era injusto y discriminaba a los matrimonios, por lo que se aprobaron una serie de cambios normativos hasta que en 2007 se llegó a la configuración actual.

En este punto, hay que recordar que para los matrimonios en los que los dos cónyuges trabajan, casi siempre resulta más atractiva la tributación individual. La diferencia de rentas tiene que ser muy elevada (y el segundo sueldo bastante bajo) para que entre en juego la tributación conjunta, una opción que en la práctica usan sobre todo aquellas familias con un único perceptor de rentas. Es decir, incluso con la reducción, a igualdad de ingresos suelen pagar más impuestos las familias que optan por la conjunta (por eso las que tienen las dos alternativas escogen la individual); lo que hace este beneficio fiscal es minorar esa diferencia.

- ¿Es regresivo? No. Al contrario de muchos otros beneficios fiscales (¿el IVA reducido al sector de la cultura?), éste no tiene "efectos sobre la desigualdad". Estos son los dos párrafos más interesantes del informe de la AIReF al respecto:

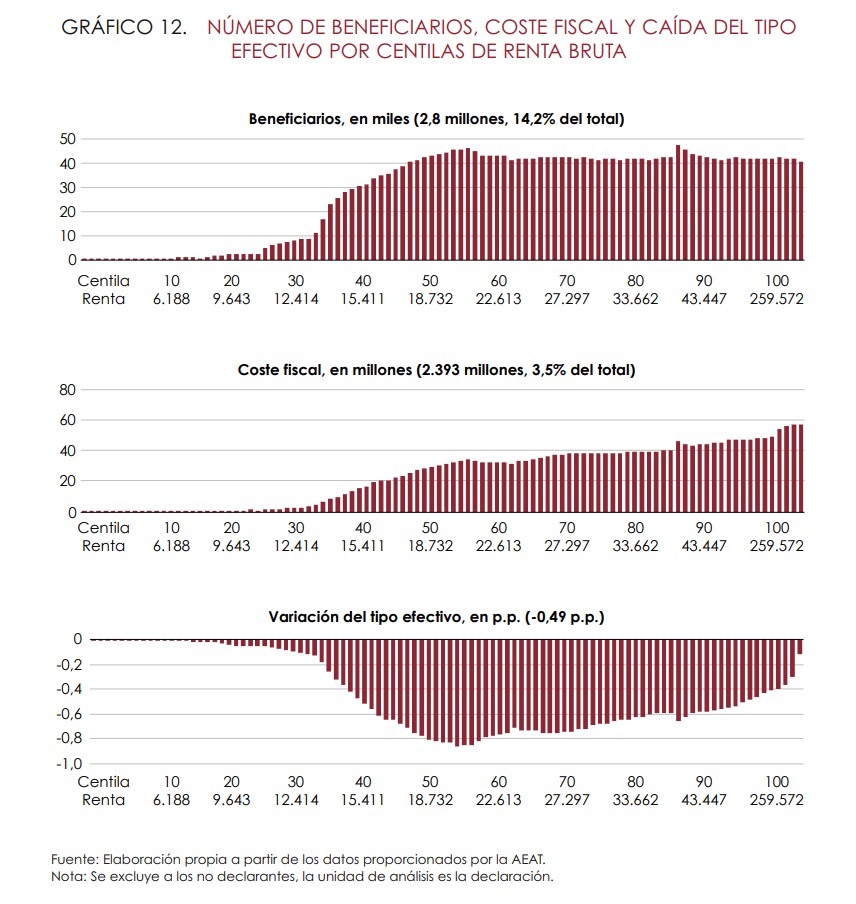

El beneficio supone una pérdida de recaudación de 2.393 M€ y los beneficiarios son 4,2 millones de personas, lo que se corresponde con 2,1 millones de hogares [media de algo más de 1.100 euros por hogar]. Y se traduce en una caída de la recaudación equivalente al 3,3% de la recaudación total del IRPF.

El beneficio afecta de manera homogénea a los declarantes por encima del percentil 30 pero el coste recaudatorio se concentra en la parte alta de la distribución. El beneficio es homogéneo por encima del percentil 30 de renta bruta (12.414 €) ya que a partir de ese umbral se sitúan los beneficiarios que tienen bases imponibles positivas. Por otro lado, por su naturaleza de reducción, el coste se concentra más entre las rentas altas. En particular, el 10% de mayor renta (43.448 €) genera el 19,5% del coste total del beneficio (466 M€). El beneficio al recaer en casi todos los niveles de renta es neutral desde el punto de vista de la desigualdad.

O lo que es lo mismo: como en otros beneficios fiscales, los que más pagan también son los que más se ahorran en términos absolutos; pero, al revés que en otras medidas, en este caso el reparto en términos relativos es bastante homogéneo y los beneficiarios se distribuyen por toda la escala de ingresos (si alguien quiere más detalles, en la imagen de la derecha están los gráficos de la AIReF, click para ampliar). De hecho, en sus conclusiones la AIReF recuerda que el objetivo de esta reducción se alcanza "especialmente en aquellos hogares en los que casi toda la renta la obtiene un perceptor y el hogar es de renta baja".

- ¿Beneficia a las mujeres? Parte 1. A las más mayores, parece claro que no. La AIReF también lo apunta en otro apartado de su informe, en el que analiza los hogares que se acogen a la reducción en función de la edad de los declarantes del impuesto:

Los beneficiarios se concentran en mayor medida entre los contribuyentes de mediana y avanzada edad. En particular, los mayores de 55 suponen un 48% del total de beneficiarios y absorben el 51% del coste total. Esto se debe a que, en estos hogares, la participación laboral femenina es más baja, por lo que tributar conjuntamente resulta más beneficioso.

Y no es sólo una cuestión de miles de declarantes. Si miramos la tabla de "reducción del tipo efectivo" por edad, podemos ver que las familias en las que el declarante supera los 64-66 años son las que se ven más beneficiadas por esta reducción y las que tienen una rebaja más importante en el tipo que pagan por IRPF gracias a la declaración conjunta.

Hablamos de miles de familias en las que la mujer (casi siempre) asumió una enorme carga de trabajo no remunerado en el hogar. No decimos que esta reducción sea una compensación al mismo, pero sí era una forma de igualar en parte la tributación de las familias con una y dos fuentes de renta.

Muchas de estas familias tendrían ahora muy complicado cambiar ahora las decisiones que tomaron hace décadas. También es cierto que la AIReF proponía el "establecimiento de un régimen transitorio para no perjudicar a las familias con menor capacidad de adaptar sus decisiones de participación laboral a la nueva situación" y que el Gobierno hablaba de una desaparición "paulatina". Pero sin detalles sobre qué significa esto exactamente.

- ¿Beneficia a las mujeres? Parte 2. en la respuesta a esta pregunta está el gran argumento del Gobierno. Porque la idea es vender que una subida tributaria de casi 2.400 millones de euros en realidad se toma en la lucha por la igualdad. Volvemos al informe de la AIReF y a sus conclusiones:

El beneficio fiscal genera un desincentivo a la participación laboral de los segundos perceptores de renta (principalmente mujeres de rentas bajas) lo que acentúa los problemas de brecha de género de la economía española.

La idea que se intuye tras esta líneas es que si cobras un sueldo muy bajo, quizás no te merezca la pena trabajar o incrementar esos ingresos (al menos en un empleo remunerado de forma oficial, otra cuestión sería la economía informal). Y que existe un desincentivo marcado por esa posibilidad de ahorro en la tributación conjunta. Hay que recordar que, en el caso de que los dos trabajen, esta reducción por tributación conjunta sólo sale rentable si uno de los dos gana muy poco (hasta 4.000-5.000 euros) y hay una gran diferencia entre lo que gana uno de los miembros de la pareja y el otro (en el caso de las rentas bajas, es más habitual que la conjunta salgo algo mejor que la individual).

Pero, en la práctica, la tributación conjunta beneficia sobre todo a las familias en las que sólo un miembro trabaja. El ejemplo clásico es el del hogar en el que hay un ama de casa (suelen ser mujeres) y un trabajador que aporta su sueldo. Aquí la pregunta es ¿cómo de importante es esta reducción en la decisión de no trabajar? ¿De verdad una persona decide quedarse en casa por ahorrarse unos cientos de euros en el IRPF cada año? ¿Cómo influye este incentivo en el empleo?

También es importante la dirección de la causalidad, algo que tampoco está resuelto: ¿quieren trabajar y no lo hacen por este desincentivo en el IRPF? ¿O prefieren no trabajar y esta norma en el IRPF juega como una ayuda para lograr ese propósito? Y no olvidemos que los impuestos son un incentivo en sí mismos y también influyen en las decisiones de los contribuyentes. Puestos a impulsar la participación laboral de cualquier segmento de la población, una reducción de los tipos o las cotizaciones sería mucho más efectiva que cualquier otra medida.

Y las 'otras' preguntas

En la discusión sobre este tema, como en las conclusiones de la AIReF o el Ministerio, se mezclan afirmaciones que no son económico-científicas, aunque a veces se camuflen de esta forma.

La primera cuestión al respecto sería por qué es preferible que en una familia los dos miembros del matrimonio trabajen. Es decir, ¿por qué tiene que tener ventajas fiscales un hogar de renta agregada 50.000 euros en el que los dos trabajan frente a un hogar de renta agregada 50.000 euros en el que todos los ingresos proceden de una única fuente de renta? Que parece que se da por hecho, pero no deja de reflejar una opción tan válida y legítima como la contraria. ¿Para quién es bueno? ¿Para la sociedad? ¿Para esa familia que así lo ha decidido? ¿Qué impacto tiene en la decisión de tener o no tener hijos? ¿El agregado es bueno o malo? ¿Por qué en vez de decir que este beneficio fiscal crea "un desincentivo a la participación laboral" no decimos que crea "un incentivo a la conciliación familiar"? ¿A que cambia la cosa sólo con modificar un poco los términos de la pregunta? A partir de aquí, que cada uno escoja la respuesta que prefiera. Pero dar por hecho que una opción es mejor que la otra es algo que está mucho más allá del límite sobre el que la ciencia o la economía (o los organismos fiscalizadores) deberían opinar.

La segunda pregunta, más polémica, giraría en torno a la perspectiva desde la que miramos el supuesto problema. Imaginemos una familia que decide que uno de sus miembros no entre al mercado laboral para quedarse en casa, normalmente cuidando a los niños y asumiendo la mayoría de las tareas del hogar. La visión predominante es que esta mitad de la pareja sale perdiendo y que los beneficios fiscales a la tributación conjunta le empujan en la dirección que no quiere tomar, porque en realidad lo que desea es entrar en el mercado laboral. Pues, de nuevo, tendríamos que explicar esto, porque puede que esas personas no lo sientan así en absoluto. Sobre ganadores y perdedores de cada situación podríamos discutir mucho. Aquí cada uno tendrá su criterio. Pero el cálculo económico no debería entrar tampoco en este punto, que tiene mucho más de moral o social que de costes-ingresos.

Y por último, la cuestión de por qué son las mujeres las que de forma mayoritaria no trabajan o lo hacen en empleos de menos dedicación horaria. Es decir, esa idea de que eliminar la opción de tributación conjunta les favorece, porque no dificultará su salto al mercado laboral. Pues podríamos hacer un resumen de las cuestiones planteadas en los dos párrafos anteriores. O también podríamos preguntarnos si esto de decidir por las mujeres lo que es bueno para ellas no tiene un ligero tufillo paternalista-machista. La ley del IRPF no tiene ni una línea machista-desigualitaria en su articulado. Los tipos impositivos o los beneficios fiscales se aplican por igual, seas hombre o mujer. Este punto no tiene tanto que ver con la declaración conjunta como con la excusa buscada para cargársela: una cosa es pensar que el beneficio fiscal no tiene sentido (por ejemplo, por su coste económico) y otra decir que lo haces como una política de igualdad; porque la norma es lo más igualitaria posible. Que no te guste la reacción de los contribuyentes a esa norma puede tener más que ver con tu mirada que con el articulado de la misma.

Es verdad que en ese cálculo de costes-beneficios tan complicado que todas las familias tienen que hacer, hay más mujeres que han decidido que prefieren quedarse en casa o trabajar a media jornada. ¿Pierden por no trabajar? Pues claro: ingresos, autonomía... ¿Y sus maridos: pierden por no estar en casa? Pues también: desde tiempo con su familia hasta tener que aguantar a su jefe. ¿Qué es preferible entre las dos situaciones? Otra pregunta sin respuesta. Cada uno tendrá la suya. Eso sí, la postura oficial es que lo que los hombres escogen ahora mismo es "mejor"; pues si no nos lo explican con mucho cuidado, podríamos llegar a pensar que son ellos los que son un poco machistas.