Serán las estrellas del Plan de Recuperación, Transformación y Resiliencia. Y eso que hablamos de 348 páginas de medidas "inclusivas, paritarias, resilientes, igualitarias, que refuerzan la cohesión, verdes, sostenibles..." Pues bien, a pesar de toda la modernidad retórica, los focos, los titulares y la atención se los llevarán los de siempre: la reforma laboral, los impuestos y, sobre todo, las pensiones.

Todavía queda mucho para saber cómo será la enésima reforma de la Seguridad Social. Por el momento, sólo tenemos un cuadro con las nueve promesas realizadas a la UE, poco concretas y no especialmente novedosas. Suena a ya escuchado. Y a poco. Si se aplica así, la sensación es que no da, que sólo con esto no se cierra el agujero del déficit. También es verdad que es todo tan vago que podría estirarse hasta contener, en su inconcreción, medidas de calado, de las que recortan de verdad el gasto o disparan los ingresos.

Ahora queda por ver la respuesta de los súper-tacañones. Que están en Bruselas con el lápiz rojo, prestos para empezar a tachar lo que no les guste. Y que tienen el dinero, que al fin y al cabo es lo importante. El Gobierno quiere esos 70.000 millones (en realidad, sumando posibles préstamos, casi 150.000 millones) y nuestros socios quieren reformas a cambio.

Es verdad que luego la realidad tiende a separarse de la teoría: en los rescates de Bruselas hay más discurso de reformas que concreción sobre el terreno. Pero no es menos cierto que si hay un punto en el que podemos intuir fricciones será en las pensiones. Por muchas cosas: porque es la principal partida del gasto público, porque es el principal problema del presupuesto futuro debido al envejecimiento de la población, porque es una reforma llamativa y que da muchos titulares, y porque es fácil de vender al electorado del norte de Europa. ¿Va a meterse el Gobierno holandés a revisar cada proyecto de inversión que le llegue desde España? No es muy probable. ¿Necesita algo que presentar a sus electores para que no quede la sensación de que le han regalado otros 70.000 millones a esos españoles derrochadores? Pues también. ¿Las pensiones cumplen bien ese papel? De maravilla.

El problema es que para la UE puede ser el objetivo prioritario. Para cualquier Gobierno español, a cambio, es un campo de minas.

Las promesas

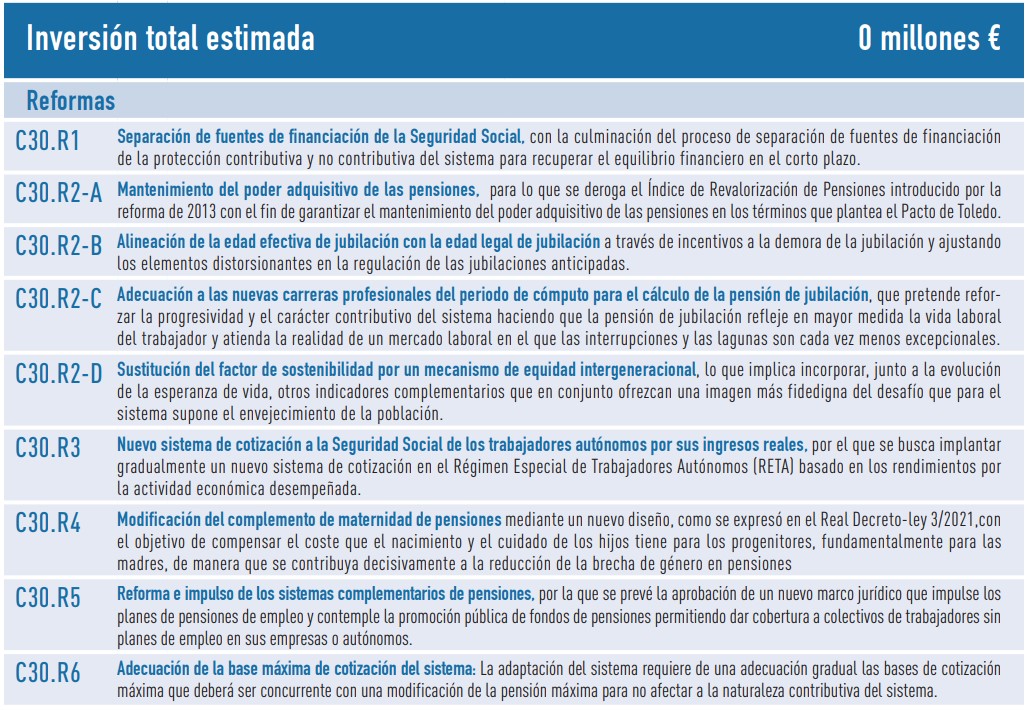

Lo que ha enviado el Gobierno en este primer borrador es un cuadro de nueve puntos (hemos incluido el recorte con los nueve puntos en la imagen de la derecha, click para ampliar). Como decimos, no hay ni muchos detalles ni novedades llamativas. Lo que sí hay son bastantes preguntas sobre cómo se aplicarán en la práctica los grandes titulares.

Las que afectan a la contributividad y las reglas de cálculo

--- "R6. Adecuación de la base máxima de cotización del sistema": primer palo a la contributividad y a los costes laborales. Es cierto que el texto habla también de "una modificación de la pensión máxima". Pero hasta ahora, siempre que se ha planteado esta reforma (subir la base máxima), nunca ha tenido enfrente una subida equivalente de la pensión máxima (si se incrementa, se hace en menor medida). Supondría un lastre para las empresas, que verían incrementarse el coste de los trabajadores más productivos. Y haría que el sistema público fuera menos atractivo para estos mismos trabajadores, que cotizarían mucho más para una promesa de futuro que no les compensaría ese coste extra.

Eso sí, lo importante en este punto es el detalle: ¿cuál será la nueva base máxima de cotización y cuál la nueva pensión máxima? Y sobre esto no hay nada por ahora.

--- "R4. Modificación del complemento de maternidad de pensiones": una propuesta que contará con el apoyo de todos los grupos, porque suena bien y porque parece justo "compensar el coste que el nacimiento y el cuidado de los hijos tiene para los progenitores, fundamentalmente para las madres". Nosotros no queremos ser aguafiestas, pero recordaremos lo obvio: es otra medida (legítima, como los complementos a mínimos o las no contributivas) que hace que el sistema sea menos contributivo. Esto no quiere decir que la propuesta sea buena o mala; pero no olvidemos las implicaciones, porque estarán ahí por muchas buenas palabras con las que las rodeemos.

--- "R2C. Adecuación a las nuevas carreras profesionales del periodo de cómputo para el cálculo de la pensión de jubilación": probablemente éste sea el punto en el que más diferencia haya entre la retórica y su aplicación práctica.

Suena muy bien y muy contributivo lo de "adecuar" el período de cálculo para reflejar la realidad de la carrera laboral. Pero, ¿qué significa? Si cogemos el modelo actual (simplificando, los 25 años para el período de cálculo) y se aprueba la medida de la que más se está hablando (poder eliminar los peores años de la carrera de cada uno) entonces lo que tendríamos es una subida de las pensiones futuras. Y no parece que sea el objetivo.

En realidad, lo más lógico es que este sea el caramelo que endulce un poco el trago amargo: subir los años de cotización para el período de cálculo (¿de 25 a 35? ¿a toda la vida laboral?) y matizar este recorte, porque de eso se trata, con el pequeño ajuste de poder eliminar algún año malo.

Eso sí, con un recordatorio esencial: se dice que un modelo con más años para el cálculo "es más contributivo". Y suena a que los que más han trabajado cobrarán más y los que comenzaron su carrera más tarde, menos. No es cierto. La ampliación del período de cálculo penaliza a todos. ¿Penaliza menos a los que tengan carreras más largas o a las profesiones de menor cualificación? Sí, porque normalmente en estos trabajos hay menos escalones en el salario en función de la antigüedad. Pero no es que salgan beneficiados. Es que el recorte para ellos es menor.

Las que afectan a los impuestos y los costes

--- R6: ya explicada en el anterior epígrafe.

--- "R3. Nuevo sistema de cotización a la Seguridad Social de los trabajadores autónomos por sus ingresos reales": se acabó lo de cotizar todos (bueno, casi todos) por la mínima. Ahora los autónomos cotizarán en función de sus ingresos. ¿Cuánto? ¿Pagarán los autónomos el equivalente a lo que abonan las empresas en concepto de "cotizaciones a cargo del empleador" más "cotizaciones a cargo del trabajador"? Ya explicamos en su momento que si se equiparaba el concepto de "sueldo" al de "ingresos netos" del autónomo y se establecían cuotas similares a la Seguridad Social, podríamos estar hablando de una subida muy importante: casi el doble de coste en cuotas para un autónomo que gane 25.000-27.000 euros. ¿Son esos los planes del Gobierno? Parece exagerado, pero tampoco aquí hay detalles por el momento.

--- "R1. Separación de fuentes de financiación de la Seguridad Social": no es una reforma. Simplemente, se pagarán con impuestos (y sí, habrá muchas subidas de impuestos) partidas que ahora abona la Seguridad Social. Es pura ficción contable-presupuestaria: el gasto es el mismo; el pagador final, también porque es el contribuyente de a pie; lo que cambia es el titular de prensa sobre el reparto del déficit entre el Estado y la Seguridad Social

Las que afectan a los jóvenes y blindan a los pensionistas actuales

--- "R2D. Sustitución del factor de sostenibilidad por un mecanismo de equidad intergeneracional": lo pueden cambiar de nombre, pero el concepto es el mismo. La primera pensión se verá reducida en función de la esperanza de vida. El Factor de Sostenibilidad de la reforma de 2013 tenía mala prensa, pero ahora el Gobierno que tanto lo criticó apuesta por una medida que suena tan parecida... pero tan parecida, que tendrán que explicar muy bien las diferencias (más allá de algún detalle técnico menor o de algún elemento nuevo que ahora forme parte de la ecuación).

--- "R2A. Mantenimiento del poder adquisitivo de las pensiones": José Luis Escrivá, el ministro técnico, el de los datos y los power-points, el anti-político, el que venía de la AIReF a sacar el debate de las pensiones del cortoplacismo... será el ministro que apruebe la reforma más populista posible y en la principal partida de gasto público. Blindará las rentas del único colectivo que salió ganando (al menos en términos relativos) tras la última crisis y ha visto incrementarse sus ingresos desde 2008-2010.

¿Tiene lógica, más allá de las consideraciones técnicas sobre el sistema, que protejamos a los ya jubilados? Sí, son personas que han trabajado mucho y que, además, ya no tienen margen de maniobra. ¿Se podría buscar una fórmula para repartir costes, aunque sea mínimamente, entre generaciones? También, aunque fuera de forma casi testimonial, para que no recaiga todo el peso del ajuste en los jóvenes y para lanzar el mensaje de que todos hacemos sacrificios. ¿Están dispuestos en el Gobierno a enfrentarse a ese colectivo? No lo parece.

--- "R2B. Alineación de la edad efectiva de jubilación con la edad legal de jubilación": nos vamos a jubilar más tarde. Porque es lo lógico (la esperanza de vida sigue al alza) y porque es lo obligado (la caja da para lo que da). ¿Cómo se hará? ¿Subiendo la edad legal de jubilación? Intentarán que no haya que llegar a esto. La fórmula será doble: (1) Penalizando todavía más las jubilaciones anticipadas; (2) Premiando o castigando menos las jubilaciones demoradas.

Este último punto es importante tenerlo claro: no es lo mismo premiar al que se jubila más tarde (pagarle más que ahora) que decirle "si quieres cobrar lo mismo que tu padre a los 65 años, tienes que jubilarte a los 70... aunque la edad de jubilación legal sigue siendo la misma".

Si mezclamos este punto (premios a los que se jubilan más tarde) con el del nuevo factor de sostenibilidad y el del cambio en el período de cálculo, el resultado parece muy claro: para mantener o acercarse a las condiciones actuales, habrá que trabajar más años. Y el premio será... mantener esas condiciones. ¿Premio? Bueno, lo venderán como tal.

--- "R5. Reforma e impulso de los sistemas complementarios de pensiones": habrá planes de empleo en las empresas e incluso un gran fondo público para complementar aquel y para los que no tengan acceso a aquellos (autónomos, temporales...).

Los países con sistemas de pensiones más sostenibles se apoyan en sistemas de capitalización que complementan el modelo de reparto. Salvo en la extrema izquierda, todos los analistas coinciden en esto, de la socialdemocracia al liberalismo. Pero siempre queda la misma duda: ¿esto quién lo paga? ¿Subida de cotizaciones y lo pagan las empresas? ¿Recorte del sueldo neto y lo pagan los trabajadores? ¿Rebaja equivalente de cotizaciones y se agranda el agujero del déficit? No hay respuesta para estas preguntas. Y el problema es que, sin esa respuesta, hablar de impulsar "los sistemas complementarios" es como no decir nada.