El Banco de España plantea corregir la desigualdad de los trabajadores temporales con un sistema mixto que combine la rebaja a la mitad del coste por despido con el establecimiento de un fondo de capitalización individual nutrido por las empresas, pero implantado con ayuda del Estado y los fondos europeos.

No es la primera vez que el Banco de España sugiere la implantación de la denominada "mochila austríaca", planteada ya en la reforma laboral socialista de 2010, pero en esta ocasión calcula el hipotético coste de implantación, superior a los 9.000 millones de euros, y propone que el Estado financie unos 8.000 millones con cargo, al menos parcial, a los fondos europeos. Estas medidas son completamente contrarias a las que promulga Yolanda Díaz, que sigue insistiendo en derogar la reforma laboral del PP, que abarató los costes del despido para ganar flexibilidad en el mercado laboral, y se mostró en contra de la mochila austriaca que proponía hasta Nadia Calviño.

El informe anual de la entidad, publicado este jueves, repasa los retos estructurales que afronta la economía tras la pandemia de covid-19, entre los que sitúa la corrección de la brecha en el nivel de protección de los trabajadores con contrato temporal y aquellos con contrato fijo.

Señala que los temporales, entre los que se incluyen colectivos más vulnerables como los jóvenes o los trabajadores con menor formación, han soportado "de manera desproporcionada" la destrucción de empleo durante las últimas décadas porque su despido es más barato, patrón que también se ha observado en la crisis actual.

Para solucionarlo el Banco de España habla de distintas opciones, como el contrato único con coste por despido creciente, pero analiza en detalle el modelo austríaco porque considera que es menos desigual, incentiva la movilidad, no genera tensiones de liquidez a las empresas y traslada las decisiones del despido a cuestiones de eficiencia y no de costes.

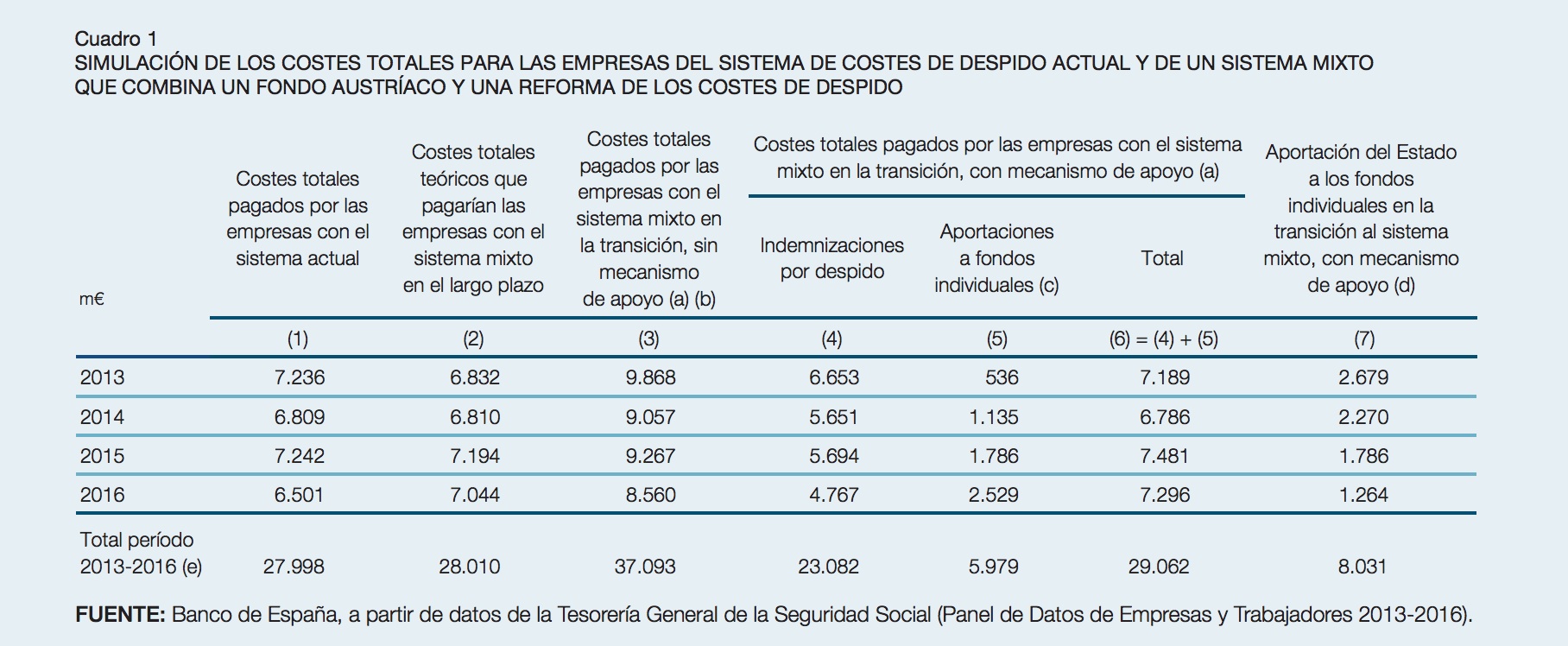

La entidad plantea que las empresas aportarían al fondo individual de cada trabajador 6 días por año trabajado, un importe que sería deducido de la indemnización a abonar por el empleador en caso de despido. El trabajador podría hacer uso del dinero acumulado en el fondo en caso de despido, para formación o para la jubilación.

El modelo de cálculo -que toma datos de 2013 a 2016- asume una reducción del 50% de los costes actuales de despido y finalización del contrato, pero manteniendo los derechos de indemnización que los trabajadores hubieran acumulado antes de la reforma, lo que da lugar a un sobrecoste para su implantación en cuatro años de 9.000 millones.

Para cubrir esa brecha propone que el Estado financie de forma decreciente durante cinco años las contribuciones empresariales: 5 días por año trabajado el primer año, 4 días el segundo año, 3 días el tercer año, 2 días el cuarto año y 1 día el quinto año, con un coste total de 8.660 millones.

El Banco de España reconoce que su planteamiento tiene "algunas limitaciones", ya que los datos utilizados son de un periodo de recuperación económica y porque las empresas con más despidos podrían verse relativamente favorecidas.

Además, señala que con este sistema las empresas podrían ser más propensas a despedir al reducirse el coste, frente a lo que plantea un sistema de bonificaciones y penalizaciones sobre las cotizaciones a la Seguridad Social (bonus-malus) según sea menor o mayor la rotación laboral en cada empresa.

Deuda insostenible en las empresas

El informe analiza también el impacto de la crisis de la covid-19 sobre los sectores productivos, que ha provocado un aumento moderado de la proporción de empresas en riesgo de ser inviables y de aquellas con problemas de sobreendeudamiento pero viables.

Las empresas en esta última situación acumularían una deuda no sostenible que oscila entre los 9.000 millones del escenario más favorable y los 19.000 millones del menos favorable, de acuerdo con las simulaciones realizadas por el Banco de España.

Los cálculos de la entidad apuntan a un aumento de empresas en riesgo de ser inviables como consecuencia de la crisis de entre 2 y 3 puntos porcentuales, según cómo evolucione la actividad económica. El incremento es mayor, entre 3 y 4,7 puntos porcentuales, para las empresas que aun siendo viables estarían en una situación de sobreendeudamiento.

En el caso extremo de que en 2021 desaparecieran todas las empresas sobreendeudadas por la crisis, la pérdida de PIB sería de entre el 0,8 y el 1,3% en 2022 (el impacto máximo se alcanzaría un año después de la perturbación).

Si se añade la liquidación de las empresas con riesgo de ser inviables, el impacto total sobre el PIB ascendería a un rango de entre el 1,4% y el 2,1%. Este efecto sobre el PIB se triplicaría en el caso de la inversión y se cuadruplicaría para el empleo. La entidad aboga por una revisión del sistema concursal y preconcursal que incluya una revisión del papel de los acreedores públicos.

Al respecto señala que las deudas con Hacienda y con la Seguridad Social no son exonerables, lo que constituye la principal razón para que microempresas y autónomos apenas recurran al concurso.