La recesión de 2020 ha sido económicamente devastadora en el mundo. La economía mundial no sufría una recesión de una profundidad similar desde hace 90 años, con motivo de la Gran Depresión. Sin embargo, parece que los efectos sociales de la última recesión que ha sufrido el mundo no se han puesto, todavía, de relieve. La razón de tal disparidad entre los fríos datos macroeconómicos y el "sentir popular" se puede encontrar en el enorme gasto público que fue impulsado de forma enérgica por la práctica totalidad de países en el mundo.

En este artículo vamos a argumentar que los incrementos desorbitados de deuda pública, como los ocurridos en 2020, no son gratuitos. El propósito de este artículo será, entonces, examinar los potenciales efectos económicos de acumular enormes cantidades de deuda pública.

Menor crecimiento económico

Los países con más deuda pública son también aquellos en los que menos crece su renta per cápita como podemos ver en el gráfico 1.

La relación económica que explica esta relación empírico-estadística es relativamente simple. Un exceso de deuda pública genera el denominado efecto expulsión. El efecto expulsión ocurre cuando el destino del crédito se redirige desde el sector privado hasta el sector público. En esta tesitura, el crecimiento de la deuda pública priva de fondos prestables al sector privado, provocando una menor generación de riqueza (sí, es el sector privado el que genera actividad económica, a lo más que puede aspirar el sector público es a establecer un marco que favorezca la iniciativa privada).

Desincentivo a la inversión y menor productividad

Este segundo problema es, en realidad, una extensión del primero. Uno de los mejores determinantes para saber el crecimiento futuro de una economía es su tasa de inversión. Cuando incrementa la inversión, incrementa la productividad, y con ella, el crecimiento económico.

Establecida la relación causal económica, es claro que, si hay mayor crecimiento económico en los países con menor deuda, muy posiblemente también serán países con más inversión y mayor crecimiento de la productividad. En el gráfico 2 podemos ver como países con menos deuda son también países en los que la inversión es mayor (curiosamente esto también desestima el habitual argumento de que la deuda pública se utilizaría para incrementar la inversión).

La mayor parte de economistas están convencidos de que la inversión pública es un tipo de inversión que genera beneficios económicos y en el cuerpo del texto hemos decidido no oponernos a esta visión. Sin embargo, el autor de estas líneas no puede estar más en desacuerdo con dicha afirmación. La inversión, para ser catalogada como tal, debe tener un principio económico. En concreto, una inversión exige que, en todo momento los flujos entrantes descontados esperados sean superiores a los flujos salientes descontados esperados. Para que esto tenga lugar, es imprescindible contar con precios de mercado. En este sentido, la mayor parte de proyectos públicos estiman precios sombra que nada tienen que ver con precios de mercado y que suelen ser estimados con supuestos irreales para hacer parecer que una inversión es viable. Una "inversión" pública cuyos criterios sean políticos y no económicos, es, simplemente, un gasto, no una inversión.

Derivado de lo anterior, y como estamos comentando, la producción por trabajador se acelera en lugares con poca deuda. En el gráfico 3 podemos ver esta relación.

Deterioro de la solvencia

Este es el problema más obvio de todos. Una persona o una empresa que, de forma reiterada, gasta más de lo que ingresa, termina quebrando y teniendo que hacer ajustes dramáticos en su nivel de gasto. Un Estado, como agente económico, tiene exactamente el mismo problema, si el gasto excede sistemáticamente al ingreso, terminará quebrando

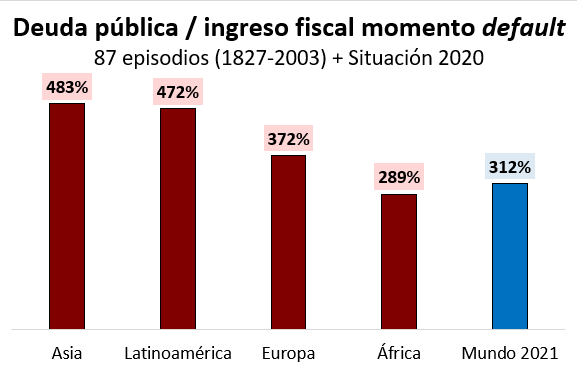

Existe un punto de acumulación de deuda pública que la hace impagable. Este punto es muy difícil de estimar, por lo que se suelen emitir vagas recomendaciones al respecto. El FMI, por ejemplo, coloca como punto crítico que un país acumule deuda pública por encima de 2.2 veces sus ingresos fiscales. Los criterios de convergencia de la Eurozona obligan (aunque ningún país los cumple) a mantener la deuda pública por debajo del 60% del PIB y el déficit público anual por debajo del 3% del PIB.

Aunque no existe un punto inequívoco de acumulación de deuda por encima del cual existe riesgo de impago, el estudio de episodios históricos de quiebras soberanas nos puede dar una idea de donde podría situarse dicho límite.

La gran diferencia entre una quiebra del sector público y de un agente privado es que el segundo puede ser sometido a un proceso de venta de sus bienes para pagar sus deudas. El Estado, por su parte, puede ser sometido a un proceso similar por parte de otros Estados, pero, por desgracia, no por parte de sus ciudadanos (por tanto, la garantía de pago, a este respecto, es menor en el caso de que el deudor sea un Estado).

Algunas veces estas recomendaciones terminan tomando la forma de normas fiscales de (supuesto) obligado cumplimiento para la autoridad fiscal.

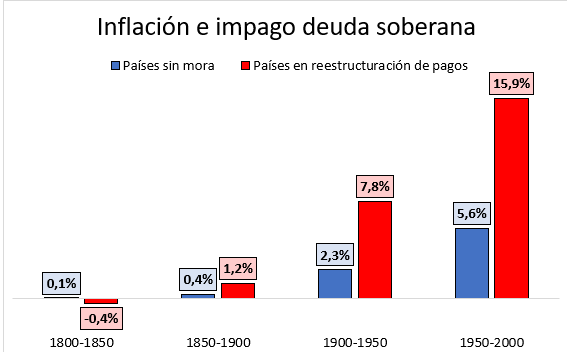

Relación entre inflación e impago de deuda

La vinculación entre inflación y acumulación de deuda pública (y quiebra soberana) es una relación que existe de forma relativamente moderna: antes del siglo XX no se ponía de manifiesto. La razón la podemos encontrar en la mutación del sistema monetario: desde un sistema metálico hasta un sistema basado exclusivamente en crédito y en la aparición de los grandes bancos centrales manejando la política monetaria.

Tal y como se puede observar en el gráfico 5, en el siglo XX aquellos países que se encuentran en un episodio de impago de deuda pública, muestran una inflación mucho más alta (más del triple) que los países que sí honran sus compromisos. El siglo XX, gracias al cambio de sistema.

La economía es una disciplina plagada de no linealidades que oscurecen, en muchas ocasiones, las relaciones causa-efecto. Los efectos económicos del incremento de deuda pública es uno de los aspectos donde la falta de relaciones lineales se pone de manifiesto con más ímpetu. El sustancial incremento de deuda pública durante años y su aparente falta de efecto sobre otras variables macroeconómicas hace caer en una complacencia casi absoluta a toda una profesión (economistas) y a los políticos que se dejan asesorar por ellos. Una no-linealidad en economía implica que las relaciones causa-efecto pueden permanecer durante mucho tiempo aletargadas para desatarse con una impetuosidad inusitada más adelante.

Me gustaría acabar el presente artículo con una nota pesimista, y otra optimista, con relación a la acumulación de deuda pública. La nota pesimista (los malos tragos, cuanto antes, mejor) es que los efectos económicos nefastos apuntados en el presente artículo se pondrán de manifiesto en algún momento futuro muy difícilmente determinable; no podemos escapar de los postulados de la economía más de lo que podemos escapar de los postulados de la física. La nota positiva (siempre perfecta para las despedidas) es que las no-linealidades nos dan tiempo para corregir una situación de desequilibrio y para paliar sus consecuencias negativas. Por tanto, si está leyendo este artículo a tiempo, exija a su gobierno disciplina fiscal (o castíguelo si no la cumple), no vote por candidatos que propugnan políticas fiscalmente irresponsables, y protéjase de la inflación evitando mantener altas sumas de dinero o activos muy líquidos.

Las formas de protegerse contra la irresponsabilidad fiscal de gobiernos son muchas más y lo aquí apuntado es una lista no exhaustiva de esas posibilidades.