El pasado jueves, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, y el vicepresidente, Luis de Guindos, anunciaron los resultados de la revisión de la estrategia de la política monetaria que el propio banco había iniciado en enero de 2020 y que supondrá el mayor cambio que realiza el BCE desde 2003.

La sentencia que ha sorprendido y tumbado a los mercados ha sido el cambio por parte del BCE del objetivo de inflación. Lo que hasta el jueves era "cerca, pero por debajo, del 2%" se ha convertido en un objetivo del 2% simétrico, "lo que significa que las desviaciones negativas y positivas de la inflación respecto al objetivo son igualmente indeseables".

En román paladino, el BCE no tomará acciones para combatir la inflación si esta se eleva por encima del 2% con la excusa de que, en años anteriores, la inflación de la Eurozona ha sido moderada e inferior al objetivo. Algo que es cierto, como se puede comprobar en el siguiente gráfico, pero que no tiene por que ser malo. Significa que los hogares han mantenido mejor la capacidad de compra de lo que querría el BCE.

Esto significa que, por suerte, el BCE no consiguió elevar la inflación a pesar de sus exorbitantes programas de política monetaria tanto convencionales como no convencionales: reducciones tipo de interés de la facilidad de depósito y del tipo de interés de la facilidad marginal de crédito, operaciones principales de financiación (MRO), operaciones de refinanciación a largo plazo (LTRO)… Pero llegó la COVID-19, otro programa de compra de activos por valor de 750.000 millones de euros (Programa de Compras de Emergencia para la Pandemia de COVID-19, PEPP), el ahorro forzoso de los hogares debido al confinamiento, y el monstruo dormido de la inflación despertó.

La encrucijada en la que se encuentra el BCE es que o comienza a subir los tipos de interés y provoca un cambio de ciclo o suelta la correa a la inflación confiando en que esta subida sea transitoria. La opción tomada ha sido esta última.

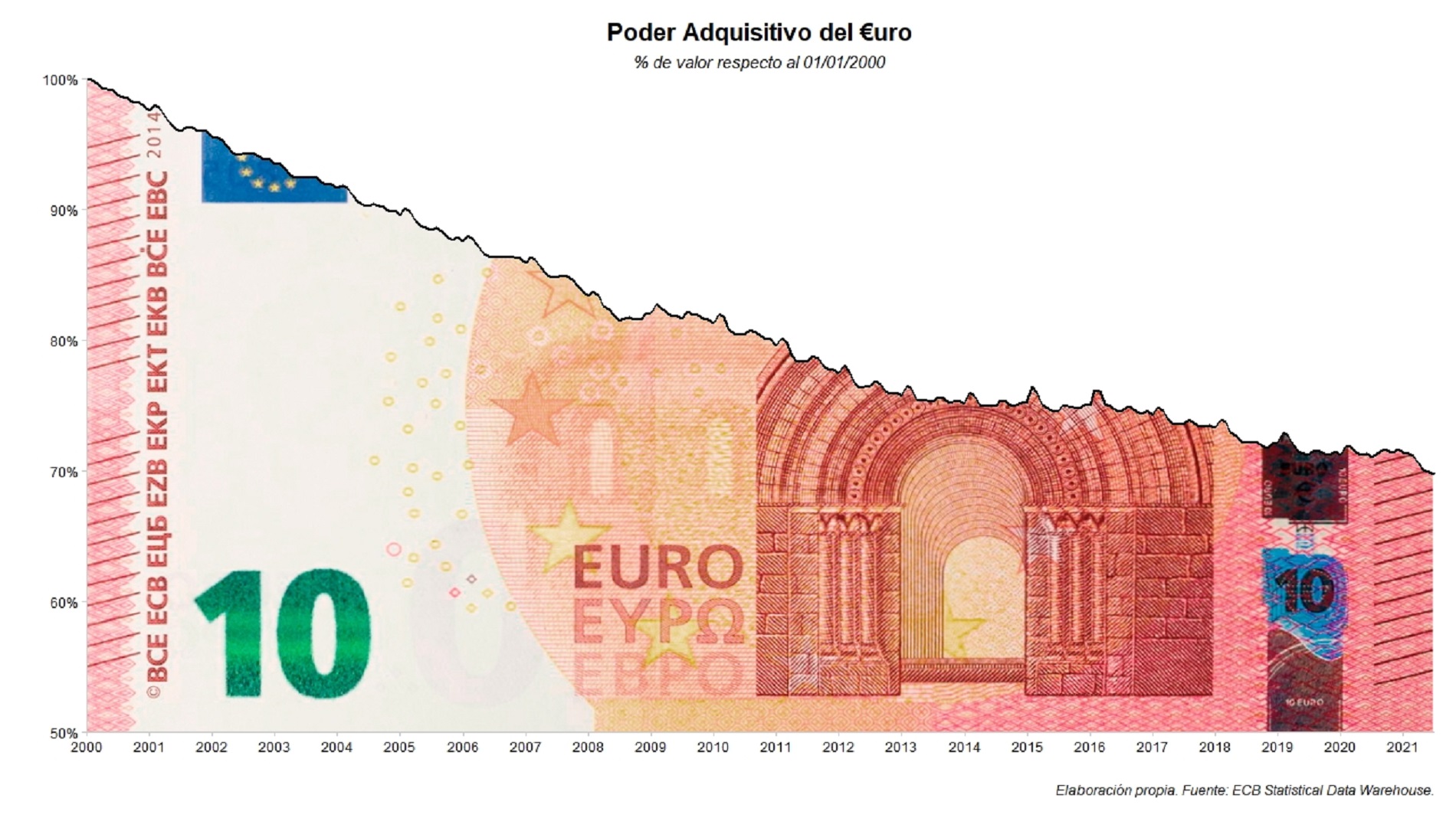

Una cosa que no hay que perder de vista es que una tasa de inflación del 2% significa una perdida de poder adquisitivo por esa misma cantidad. Incluso habiéndonos despegado del objetivo que marcaba el BCE, desde el comienzo del del 2000 el euro ha perdido un 30% de su valor. La inflación es el impuesto del pobre y del asalariado y, como dijo el economista Milton Friedman, es un impuesto sin legislación.

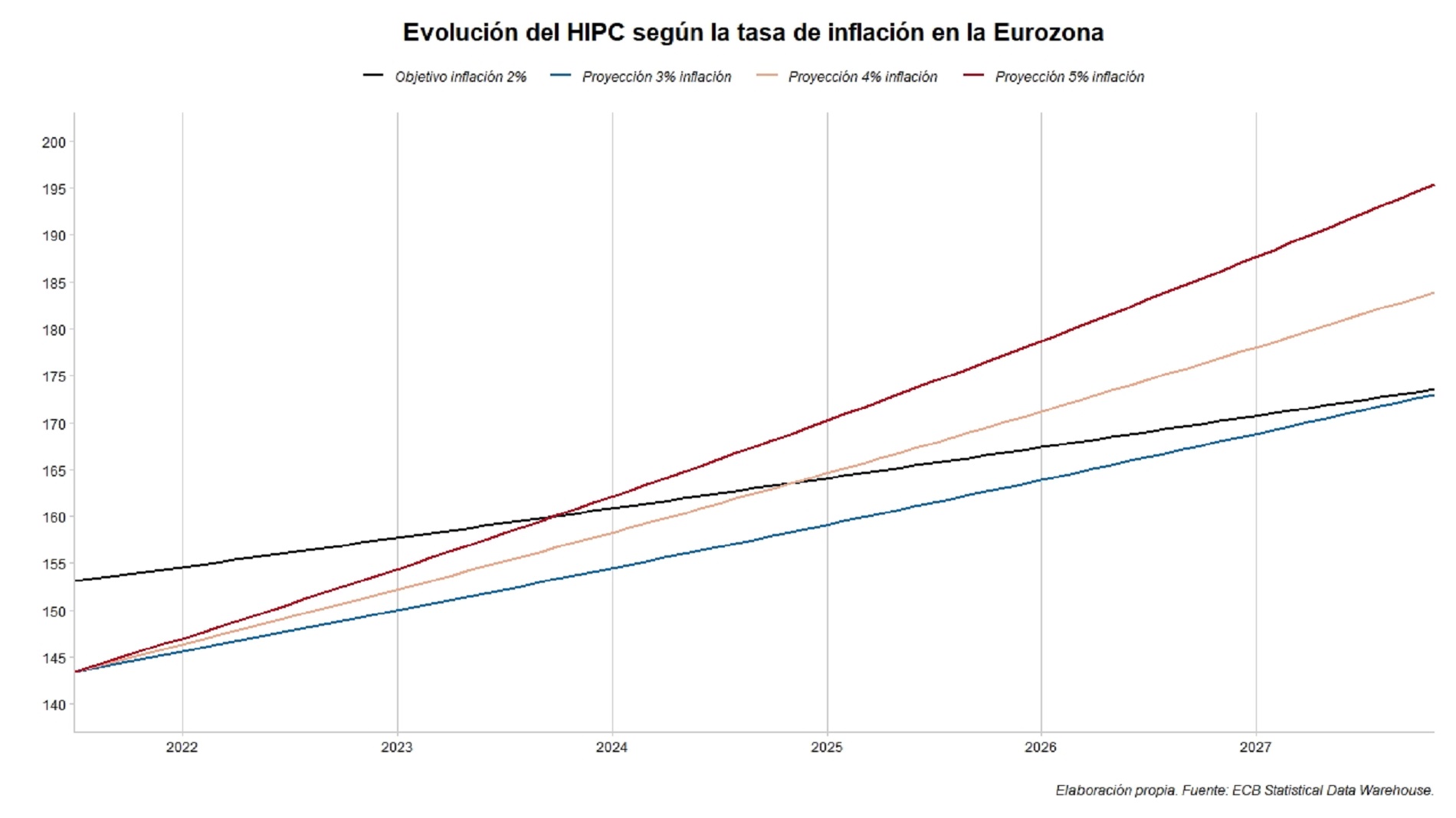

¿Cuánto tiempo debería de mantener la Eurozona una política monetaria despreocupada de la tasa de inflación para cerrar la brecha? Partamos del índice de precios armonizado (HICP) que publica el BCE mensualmente y hagamos las proyecciones para tres supuestos diferentes, 3%, 4% y 5% de inflación constantes, y veamos cuando se juntarían con la tendencia objetivo que se marcó el BCE en sus inicios. Para el caso de una tasa de variación interanual del HIPC del 3%, la brecha entre el objetivo inicial y el dato real no se cerraría hasta inicios del 2008; para el caso del 4% se cerraría en diciembre de 2024; y para el caso del 5%, en septiembre de 2023.

En resumidas cuentas, si el BCE va a utilizar la excusa de que anteriormente la inflación de la Eurozona ha estado por debajo del objetivo, podríamos esperar una tasa del doble o más del objetivo del 2% durante varios años.

La decisión del BCE representa un cambio histórico en su estrategia, una victoria de las "palomas" frente a los "halcones" y una sentencia a la filosofía del Bundesbank, que siempre ha sido precavido sobre todo con el riesgo a una alta inflación debido al haber sufrido Alemania en sus carnes la hiperinflación de Weimar y prácticamente toda Europa sus consecuencias.