Las políticas involucionistas tienen el enorme defecto de conseguir los objetivos reales (muy distintos a los oficiales), es decir, de retrotraer a nuestra economía a tiempos pasados. Esto nunca fue una buena idea. Por definición la sociedad debe avanzar, y no retroceder. Pero si, además, el retroceso es hacia los peores años de la historia reciente de nuestro país, la catástrofe está garantizada.

España asumió el compromiso, consigo misma y con la Eurozona, de no volver a hablar de términos como "prima de riesgo", "morosidad", "default" y un largo etcétera. ¿Recuerdan? En 2011 y 2012 fuimos uno de los mayores problemas del Viejo Continente. Europa nos lanzó un salvavidas entonces, y estoy seguro de que volverá a hacerlo todas las veces que sea necesario. Pero los responsables de nuestra salvación y de nuestra prosperidad somos nosotros mismos. En la crisis de los 2000 fuimos parte de la solución para Europa. En la de 2008, parte del problema. ¿Y la actual? Parece que, desafortunadamente, queremos seguir los pasos de la última.

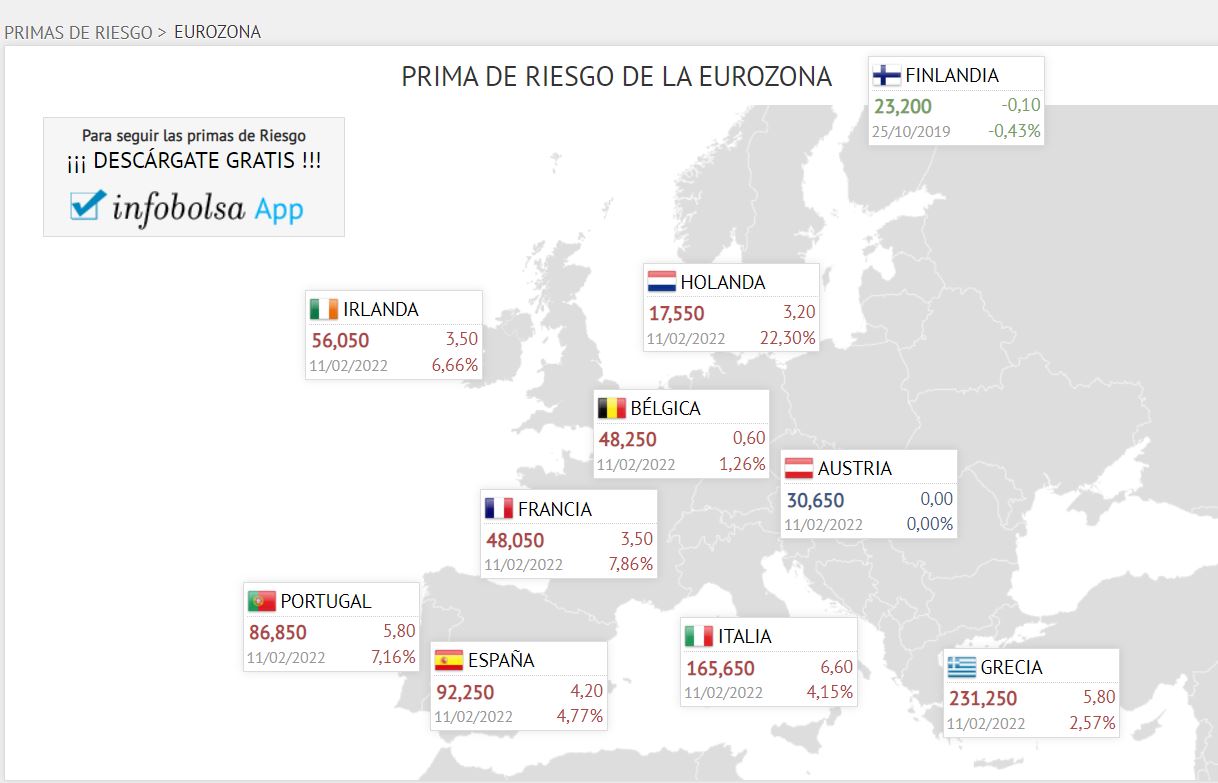

España cada vez ocupa más podios en ránkings de dudoso honor. Somos el único país europeo que no ha recuperado los niveles de riqueza previos a la crisis, los que mayor paro tenemos de la OCDE, los que mayor déficit mantenemos año tras año en la UE, ahora también los únicos que ya están experimentando problemas de crédito al sector empresarial de entre las grandes economías europeas, el único país europeo que ha dejado de ser una democracia plena y, desde hace unos días, tenemos la tercera prima de riesgo más alta de la Eurozona y vamos directos hacia los 120 puntos en unos pocos meses.

¿Qué está ocurriendo?

Para entender la situación actual de España debemos comenzar por entender qué es la prima de riesgo. Alemania es considerado el país más seguro de Europa en términos financieros, esto es, el que menos probabilidades tiene de impagar su deuda, dada su evolución histórica. Es por ello que el resto de economías pagamos una rentabilidad más elevada por nuestra deuda. De esta manera, los países con menor probabilidad de impago estarán más cercanos a los niveles de Alemania, y los que mayor probabilidad de impago tengan, estarán más lejos.

La prima de riesgo es el diferencial de rentabilidades exigidas a un bono de deuda soberana de un país con respecto al bono alemán, ambos a 10 años.

Por lo tanto, un incremento de la prima de riesgo, en este caso, de España, supone una mayor percepción de riesgo por parte de los mercados financieros dado nuestro historial de impagos y nuestra salud financiera actual.

O, dicho de otra manera, la prima de riesgo sube porque ni los inversores ni nadie con un mínimo de conocimientos económico-financieros da credibilidad al triunfalismo de nuestro Gobierno en relación con la situación macroeconómica y financiera nacional.

En los últimos años se ha venido gestando, tanto en Estados Unidos como en Europa, la mayor burbuja de todos los tiempos (lean y lean). Tan sólo un burócrata con el sueldo asegurado y cuyo bagaje profesional se reduce a los papers y a los debates de altísimo nivel intelectual, tan alto como que no entienden el funcionamiento de una empresa, podría asegurar, como ha hecho, que la situación de absoluta excepcionalidad que llevamos viviendo desde hace años podría normalizarse y permanecer en el tiempo.

En esta columna ya advertimos hace 3 semanas de que la situación de los mercados financieros se estaba complicando y que el siguiente paso iba a ser la reaparición de la prima de riesgo en los países periféricos (lean). La evolución al alza ya está aquí, es más agresiva de lo previsto (el bono a 10 años norteamericano ya ha superado el 2%) y las primas de riesgo de Italia y Grecia ya han superado el límite psicológico de 120 puntos.

Ni las rentabilidades de los bonos ni las primas de riesgo llevan sin reflejar la situación real de los países europeos desde hace años. Nunca han estado "dormidas" (como han dicho algunos), sino más bien sedadas artificialmente. Y eso ahora lo vamos a pagar.

España lleva años con una situación financiera que bien justifica una prima de riesgo superior a los 200 puntos. Hemos preferido vivir ajenos a la realidad, adulterando indicadores fundamentales para el normal desarrollo de los mercados con el único objetivo de evitar reformas estructurales de primer nivel y volver a la racionalidad económica y ahora veremos los resultados.

Ha bastado que Lagarde insinúe posibles subidas de tipos para que las primas de riesgo de los periféricos se disparen, de una forma incluso más agresiva de lo esperado. Verán lo que va a ocurrir cuando la FED suba tipos y el BCE no tenga otra alternativa. El riesgo de una crisis financiera es inminente, y no nos hemos preparado.

Hemos preferido dedicarnos a poner gnomos en el jardín y a construir una maravillosa casita de invitados durante el buen tiempo. El tejado ha quedado sin arreglar, y la tormenta está tan cerca que ya comienza a chispear. Lo pagaremos usted y yo.