El ruido que interesadamente produce el Ejecutivo con la guerra de Putin como único responsable del fuerte repunte de precios que sufrimos, unido a la confianza en que la reacción de los bancos centrales termine por apaciguar la ferocidad en la subida de precios, hace presagiar que, de aquí a final de año, al menos en España, veremos una caída paulatina de los precios. Así aparece en todos los análisis y proyecciones de precios que estamos viendo de cara a la subida de las pensiones, que se realizará a final de año y que, si hacemos caso a las promesas del ministro José Luis Escrivá, tendrá que actualizarse con la inflación media de este año.

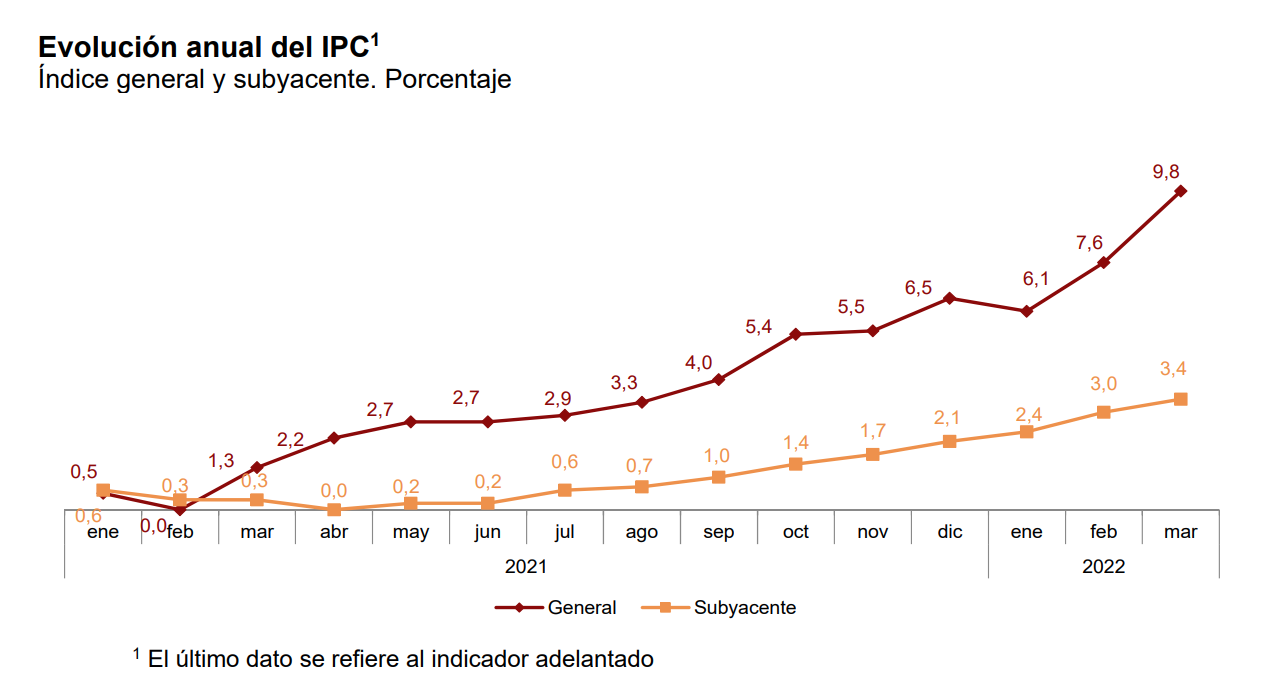

La última tasa de IPC conocida y publicada por el INE, es el dato correspondiente al IPC adelantado del mes de marzo, cuando rozó el 10% (9,8%). Es una tasa no vista en 37 años. Un nivel impensable hace apenas un par de años. En 2019, cuando uno se acercaba a las oficinas de un banco a pedir una hipoteca, los comerciales no dudaban en hacerte simulaciones de evolución de tipos de interés (íntimamente relacionados con la inflación) y ni de lejos veían tipos en el 1% en el próximo lustro. Lo que también hacía pensar que el periodo de inflación moderada o incluso negativa seguiría sine díe. Hoy, las previsiones más optimistas dicen que los tipos de interés de referencia para las hipotecas estarán rozando el 1% el próximo año.

Pero el brutal incremento de masa monetaria a ambos lados del Atlántico en dólares y euros tiene sus consecuencias. Algunos autores reputados, como el liberal Jesús Huerta de Soto, siempre sostiene que el incremento de la masa monetaria no genera inflación, sino que "es inflación". Esa masa monetaria sólo necesitaba un catalizador para que la desconfianza sobre la moneda aflorase y ese incremento de precios comenzara. El coronavirus rompió la cadena de suministro global y cambió las dinámicas en el mundo. La moda verde en Europa y el naíf empeño en "descarbonizar" la economía que ha llevado a países como Alemania a prescindir de todos sus reactores nucleares, o a España a disparar el coste energético para depender de placas solares y molinillos que no garantizan una energía de base, ha hecho el resto. Bienvenidos, la inflación ha llegado para quedarse.

El IPRI y por qué los precios pueden no moderarse

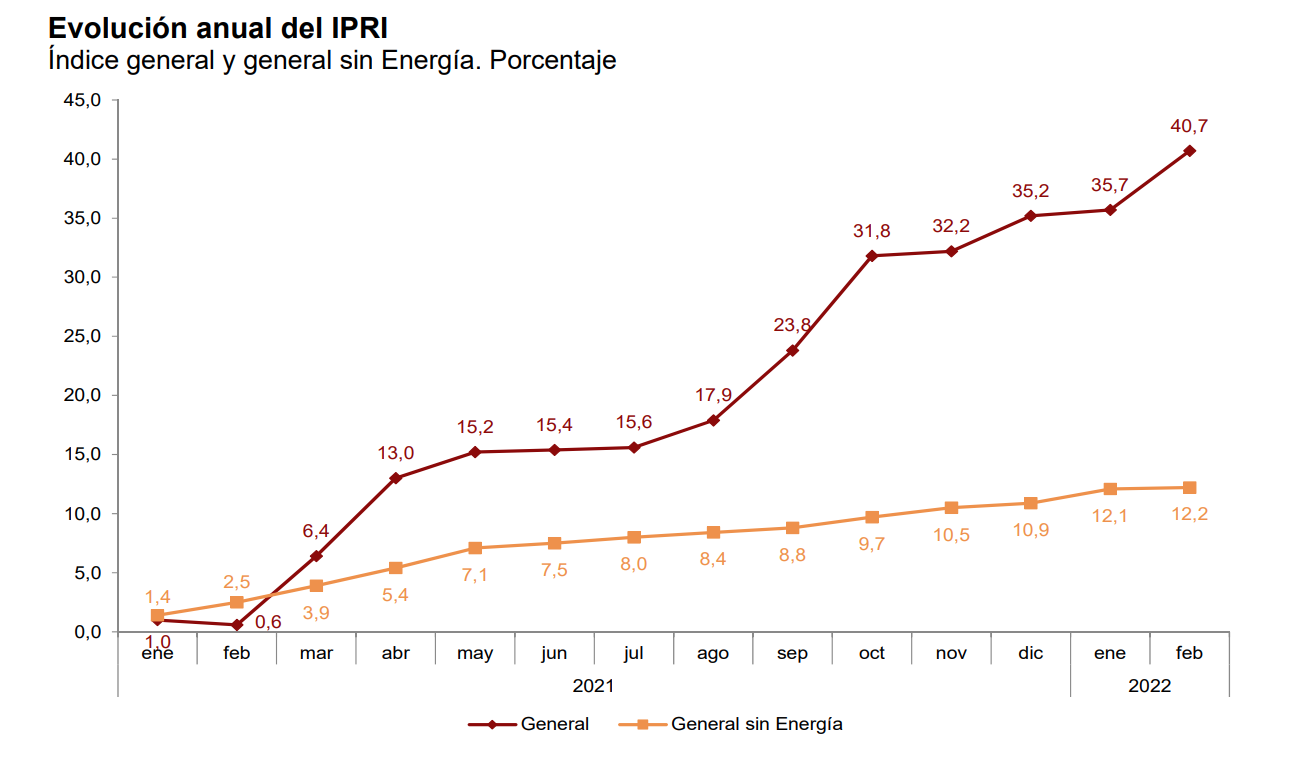

Frente a las optimistas previsiones de terminar el año en tasas de inflación en el entorno del 6%, encontramos un indicador que, con tozudez, nos habla de que las altas tasas de inflación que estamos viendo están lejos de haber tocado techo. Se trata del Índice de Precios Industriales o IPRI y que, grosso modo, nos muestra la inflación que sufre la industria que se dedica a elaborar los bienes y servicios que disfrutamos y cuyos precios estamos viendo incrementarse.

¿Y qué está pasando con el Índice de Precios Industriales? Que se encuentra disparado y amenazando ya a buena parte del tejido industrial español con el cierre por no poder asumir la escalada de los costes.

El estudio de la correlación entre el Índice de Precios Industriales y el IPC, señala que la tendencia apunta a que el IPRI se adelanta como 2,5 meses al IPC en su comportamiento.

¿Y qué ha sucedido durante el último año? En febrero de 2021, el IPC en tasa anual estaba en el 0%, después de moderarse ligeramente desde enero. Estamos hablando de hace un año. En ese mes de febrero de 2021, los precios industriales apuntaban una tímida subida interanual del 0,6%. Sólo un mes después, ambas tasas sufrieron importantes subidas. En el caso del IPC era considerable, aunque dentro de los márgenes manejables que desean tener los bancos centrales y que deben velar por tener la inflación controlada en el entorno del 2% que consideran saludable para la economía.

Pues bien, en marzo de 2021, el IPC escalaba al 1,3%. Pero, ¿qué hacía el IPRI? Pasaba del 0,6% en febrero al 6,4% en marzo. El pico era pronunciadísimo, y las alarmas de analistas y financieros empezaron a dispararse. Y el paso del tiempo daba la razón a quienes siguieron monitorizando ese indicador, ya que en el mes de abril, mientras el IPC volvía a subir y se colocaba en el 2,2% (dentro de los márgenes de seguridad que busca la política monetaria), el IPRI se doblaba hasta el 13%.

A final del año pasado, en diciembre, cuando algunos se empezaban a llevar las manos a la cabeza por soportar una subida de precios superior al 6%, la industria estaba por encima del 35% en tasa interanual.

Para aquellos que creen que la tendencia va a moderarse a partir de ahora, habría que indicar que, de ese 35% de diciembre, hemos pasado en febrero al 40,7%, mientras el IPC se quedaba en febrero en el 7,6. No será hasta final de mes cuando conozcamos el impacto en los precios industriales de las tensiones alcistas que sobre los precios energéticos ha acentuado la invasión de Putin, pero todo hace pensar que la tendencia en los precios industriales va a seguir al alza.

Si hacemos caso de los análisis que elabora el propio Instituto Nacional de Estadística (INE), el IPRI adelanta en 2 meses y medio el comportamiento del IPC. De momento, el IPRI no da señales de que esté agotando su espiral alcista. ¿Va a continuar el IPC esta tendencia? ¿Hasta dónde llegará la subida de precios? ¿Qué consecuencias está teniendo este comportamiento de los precios?

La industria ya está sufriendo

Que el 70% de la subida de los precios industriales lo explique la subida de la energía no es razón suficiente para pensar que, por ese motivo, el alza de precios vaya a ser efímera o coyuntural, más bien al contrario. El tejido productivo, intensivo en recursos energéticos frente a los consumidores locales, sufren un brutal incremento de los precios de consumo eléctrico y de gas, muy necesaria para muchas industrias de las llamadas "de alto valor añadido".

Fuentes de este sector, en conversaciones con Libre Mercado, advierten que un buen número de empresas industriales de mediano tamaño en nuestro país están al límite. Tanto que, si no remite el comportamiento de los precios, "se nos caen", nos dicen.

Analistas con la vista puesta en el sector, como Iván Martín, socio fundador y director de inversiones de Magallanes Value Investor, recordó ya en el mes de diciembre en el programa de esRadio Tu Dinero Nunca Duerme que el periodo que se estaba abriendo era un periodo de fuerte presión inflacionaria, por muchos motivos, entre los que citaba, como evidencia, que el IPRI se encontraba en máximos, con subidas interanuales por encima del 35%. Unas explicaciones que Martín daba para señalar por qué las compañías que aparecen en sus fondos son compañías que se comportan especialmente bien en periodos de alta inflación.

Rafael Vaquero, director general de la Fundación Cre100do (que agrupa a más de 120 compañías españolas pertenecientes al Middle Market, entre las que hay una mayoría de compañías industriales) destacaba en conversación con Libre Mercado que "durante los últimos meses el precio de la energía se ha multiplicado por más de 10 desde el inicio del covid, con sucesiones de máximos históricos. Esto ha tenido un grave impacto en las empresas, sobre todo en los sectores con gran dependencia energética como la industria o el sector primario. Ante una situación energética extraordinaria, se requieren medidas del mismo modo extraordinarias. De continuar con esta escalada en los costes energéticos, los impactos en las empresas intensivas en energía pueden ser graves". Vaquero se lamentaba de que muchas de estas compañías están acusando mucho esta subida de costes energéticos" y confía en que pronto se moderen los precios.

Está por ver si los bancos centrales deciden endurecer sus políticas sobre tipos de interés más allá de lo que han estimado hasta la fecha, aun a riesgo de frenar el crecimiento económico de forma abrupta. Algo que sí redundaría en una moderación paulatina de la inflación. Aunque la teoría monetaria también señala que, cuanto más se tarde en tomar este tipo de medidas, peor serán sus consecuencias y más duraderas en el tiempo.

También está por ver si las medidas que tomen los gobiernos en Europa para tratar de frenar la escalada de los precios energéticos pueda tener algún tipo de efecto sobre la evolución de precios en la industria. En cualquier caso, como de momento sólo se contempla la intervención de precios, es de esperar que tengamos, además, consecuencias de fuertes subidas tarifarias futuras para drenar los déficits de tarifa que se vayan generando en el tiempo presente.