El Gobierno ha enviado a Bruselas la actualización del plan de estabilidad para el período 2022-2025. Pese a que no le ha quedado más remedio que rebajar la previsión de crecimiento para 2022, del 7% al 4,3%, sigue siendo un plan muy optimista el que ha remitido a la UE.

De esa manera, no reconocen que la economía española se estaba desacelerando ya en el segundo semestre de 2021. Mencionan el impacto de los precios de gas y electricidad, derivado de la recuperación internacional de la demanda, así como la ola de Ómicron, pero sostienen que la economía española se recuperaba con fuerza. Obvian el hecho de que el crecimiento económico en 2021 se quedó en el 5,1% en lugar del 6,5% previsto por el Gobierno.

Dicen que la economía española muestra una mejor resistencia que la de sus socios europeos ante el impacto energético. Si es así, entonces el menor crecimiento generado en 2021 respecto al previsto se debe a problemas estructurales de la economía española, cosa que no dice.

Mantienen que esa mayor recuperación permitió acelerar la corrección de los desequilibrios fiscales y económicos, pero se olvidan de decir que esa mejora de 1,6 puntos sobre el objetivo de déficit se debe al incremento de recaudación, ya que el gasto no se contuvo, todo lo contrario. Por tanto, el incremento de recaudación se debe, en su mayor parte, al efecto de la inflación.

Esto intensifica el desequilibrio, porque, al fin y al cabo, el efecto de la recaudación por incremento de los precios será temporal, ya que si la inflación no persiste, ese efecto se pierde; y si persiste, el empobrecimiento reducirá la actividad económica, mermando la recaudación por caída de actividad mucho más que el incremento derivado del efecto de la subida de precios.

Citan al endeudamiento público como efecto estabilizador del endeudamiento privado, pero este elemento sólo dota de inestabilidad y fragilidad a la economía española, pues el fuerte incremento de la deuda atenazará a la economía española por tres motivos:

-

Deja a la economía española sin capacidad de respuesta contracíclica si cae la economía, ya que no hay margen para un mayor gasto transitorio, al no poder elevar más el endeudamiento.

-

La elevada deuda aumentará la prima de riesgo en cuanto se reduzcan -y, después, eliminen- en junio las compras de deuda española por parte del BCE.

-

El más que previsible aumento de tipos de interés incrementará el coste de la deuda nueva. Es cierto que el Tesoro ha alargado correctamente la vida media de la cartera de deuda, pero el nuevo endeudamiento incrementará el capítulo III de los Presupuestos Generales del Estado (PGE), drenando recursos para servicios esenciales. Así, en el informe recoge que la previsión del tipo de interés del bono a 10 años pasará del 0,1% en 2021, al 0,8% en 2022, el 1% en 2023 y el 1,1% en 2024 y 2025, que encarecerá sensiblemente la financiación de la economía española, al seguir movilizando unas necesidades importantes de nuevo endeudamiento (de 60.000 millones, aproximadamente, para 2022 y de unos 35.000 millones de euros para 2025, con incrementos entre una cifra y otra para 2023 y 2024).

Fían, una vez más, toda la recuperación de la economía española a los fondos europeos, pero la mala gestión de la misma, con modesta ejecución, y la poca canalización hacia las empresas, como ha dejado claro la CEOE, hacen pensar que el efecto multiplicador sobre el crecimiento no será tan importante como previó el Gobierno (cosa que ya dijo hace meses la AIReF).

Hablan de la reforma laboral para valorar positivamente la reducción de la dualidad en el mercado laboral, pero no menciona que ello puede asfixiar a determinados sectores, como los agrícolas o los turísticos, al obligarlos a contratar como indefinidos empleos que, por su naturaleza, son temporales.

Por otra parte, pese a decir que el alza de precios energéticos afecta menos a España que al resto de socios de la UE, reconocen que ralentizará la recuperación.

Confían también en el turismo como fuente de recuperación, pero la evolución del tipo de cambio nominal y del tipo de cambio real puede mermar este crecimiento.

Confían en la demanda nacional como motor principal de crecimiento en el período 2022-2025, debido al plan de recuperación. Sin embargo, hay muchas incertidumbres al respecto, como, por ejemplo, el efecto de una potencial subida de tipos de interés, que mermaría consumo e inversión al encarecerse la financiación y disminuiría el empuje de la demanda nacional, con lo que las previsiones cojean por ese lado.

De esta forma, pese a la bolsa importante de ahorro privado generado durante la pandemia, ahora puede volver a aumentar y no canalizarse hacia el consumo por empeoramiento de expectativas, cosa que también puede suceder con la inversión, de manera que ésta sufra una reducción. Ese comportamiento en consumo e inversión reducirían el avance de la demanda nacional y, con ello, del crecimiento económico.

De hecho, en el propio documento se afirma que el mayor incremento del consumo se da en bienes no duraderos y servicios, lo que denota que los agentes económicos siguen sin mejorar su confianza, pues si no el mayor incremento se daría en bienes de consumo duraderos, que suponen un mayor desembolso.

Considera que a partir de 2024 será el sector exterior el que se sume al impulso de la economía, Sin embargo, si el BCE sube tipos, el euro recuperará terreno frente al dólar, de manera que las exportaciones y el turismo pueden verse mermados a la baja respecto a lo previsto. Es cierto que la Fed va a continuar subiendo tipos, pero eso ya lo tiene descontado el mercado, al haber sido anunciado, y hay dudas de cuándo aplicará la política monetaria restrictiva el BCE y con qué intensidad, de manera que hay un pequeño margen para la apreciación futura del tipo de cambio nominal del euro y el menor incremento, con ello, de exportaciones.

Adicionalmente, como la inflación española está creciendo más que la del conjunto de la UE y que la de Estados Unidos, el tipo de cambio real de la economía española se apreciará, perjudicando a sus exportaciones, mermando la aportación al crecimiento por parte del sector exterior, como sucede con el turismo, antes mencionado.

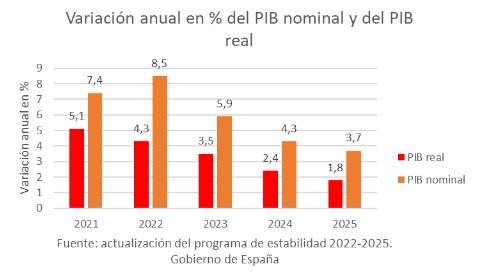

Evolución del PIB nominal y real

Se mantiene una importante diferencia entre la evolución del PIB nominal y el real, que denota una evolución de crecimiento importante del deflactor del PIB, fruto del alza de la inflación.

Prevé un incremento del empleo que va del 2,6% de 2022 al 1,5% en 2025, pero con una baja productividad, con lo que el plan de recuperación no logra remediar uno de los problemas de la economía española.

En el apartado fiscal, estima un fuerte crecimiento de la recaudación, que justifica en su mayor parte por el avance de la actividad económica.

Si esa estimación la han realizado de esa manera, todavía es más preocupante, porque la recaudación aumentará por el impacto de la inflación, pero no por actividad económica, o no en la medida que estima el Gobierno, ya que la actividad se está ralentizando, como hemos visto con los últimos indicadores publicados antes mencionados.

Es decir, es muy probable que las previsiones de ingresos no se cumplan en 2023 y años siguientes, y difícilmente en 2022, ante el rápido deterioro que está sufriendo la economía.

De hecho, aunque el Gobierno vende que logra una gran reducción del déficit -después de haber registrado uno de los mayores desequilibrios presupuestarios de la historia-, realmente, el saldo presupuestario apenas varía, pues lo mantiene en un déficit del 5% para 2022, el mismo del cuadro macro con el que diseñó los presupuestos y el mismo que envió a Bruselas hace un año, como se puede leer en la página 46 de aquel informe.

Del mismo modo, ahora estima un déficit para 2023 del 3,9%, sólo una décima mejor que el remitido hace un año; y para 2024 lo estima en una décima mayor (3,3%) al remitido a la UE hace un año.

Es decir, ni con la optimista -y, probablemente, irreal- estimación de ingresos, consigue reducir el déficit más de lo previsto, aumentándolo, incluso, en su estimación para 2024.

Es más, si la economía sigue ralentizándose, y todo apunta a que así será, no sólo empeorará el saldo presupuestario por la disminución de ingresos, sino que al caer la actividad, descenderá el empleo, y simplemente el juego de los estabilizadores automáticos -por ejemplo, prestaciones por desempleo- aumentará el gasto, por no hablar del impacto negativo en el mismo que supondrá la indexación de las pensiones a la inflación -y más con estos niveles de crecimiento de precios-.

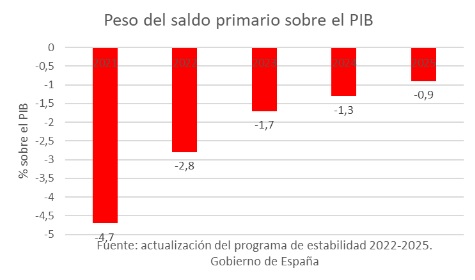

El ‘truco’ de la caída de la deuda y el déficit

Pese a que en el documento el Gobierno presume de acabar en 2025 por debajo de un déficit del 3% del PIB, no logra que el saldo primario (el que excluye los intereses de la deuda) entre en positivo en todo el período, lo cual señala que el desequilibrio persiste, pues el primer elemento que denota un punto de inflexión hacia una reducción estructural del desequilibrio presupuestario es incurrir en superávit primario, cosa que no sucede en las previsiones del período.

Tanto la evolución del déficit público como de la deuda pública puede ser algo mejor gracias al importante efecto de la inflación a través del deflactor del PIB y del crecimiento, por tanto, del PIB nominal, de manera que el denominador de esos cocientes es el que cobra una gran fuerza para lograr la reducción, no por la contención del denominador (saldo presupuestario y deuda en valores absolutos, respectivamente).

Aún así, prevé que la deuda se mantenga en el entorno del 110% del PIB en 2025, cifra excesivamente elevada, cuya reducción debería ser mucho mayor para blindarse del efecto negativo de posibles subidas de tipos.

No se consigue reducir apenas el déficit estructural, que se mantiene por encima del 3% (siendo muy optimista esta previsión respecto al nivel estimado por la AIReF o por la propia Comisión en informes previos).

Adicionalmente, se cuenta con una serie de riesgos:

-

Una subida de tipos de 120 puntos básicos lastraría el crecimiento del PIB alrededor de medio punto cada año, con importante impacto en el déficit, entre medio punto y un punto adicional. El empleo perdería gran parte de la previsión de crecimiento.

-

El efecto de apreciación de tipo de cambio también reduciría entre una décima y medio punto el PIB, con empeoramiento de entre 1 décima y 4 décimas el déficit y de entre 1 décima y 1,4 puntos el empleo.

-

Un incremento del precio del barril de petróleo de diez euros cada año, disminuiría el PIB en 1,4 puntos al final del período, deteriorando el déficit público en una décima en ese período.

Por último, en materia de pensiones, como reforma de sistema, no profundiza, apuntando sólo algunas ideas:

-

Prevé disminuir la tasa de sustitución del salario del 60% en 2019 hasta el 30% en 2070, para lo cual tendrá que aumentar mucho el cálculo de la pensión (posiblemente, a toda la vida laboral) y alargar la edad de jubilación. No lo explica en profundidad, pero sí que lo menciona.

-

Incentivo para retrasar la edad legal de jubilación, con bonificaciones por año de demora, pero de manera injusta, porque se bonifica un 4% con independencia de los años previamente cotizados.

-

Incremento de la base máxima de cotización.

-

Incremento de cotizaciones a la Seguridad Social.

-

Penalización de la jubilación anticipada, especialmente en las pensiones máximas.

-

Incremento de cotización para los autónomos. Esto puede asfixiarlos por no soportar el incremento de coste.

En definitiva, parece un programa optimista, con riesgos de cumplimiento ante cualquier deterioro indicado, con dificultades para cumplir con los compromisos de estabilidad y con el mantenimiento de los niveles de crecimiento y empleo anteriores optimistas, con escasas propuestas de reforma, no detallando en profundidad su propuesta de reforma de pensiones.

Profesor de la Universidad Francisco de Vitoria, del CES Cardenal Cisneros y Director del Observatorio Económico de la Universidad Francisco de Vitoria.