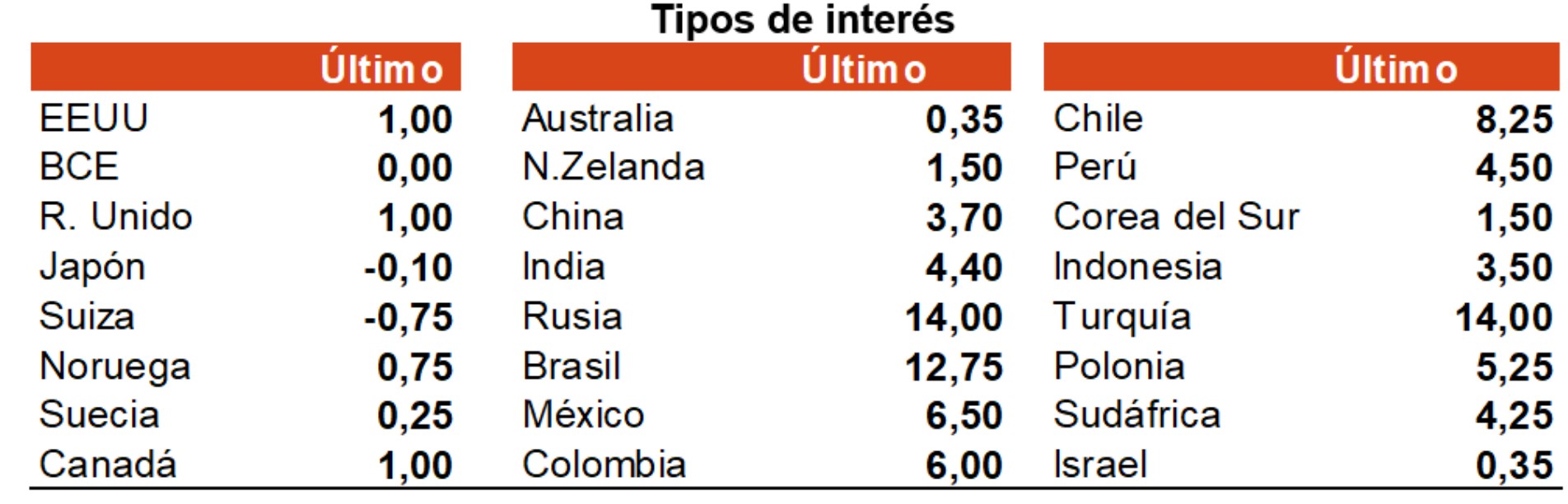

Esta semana se ha especulado mucho con una posible subida de tipos de interés por parte del BCE en julio. ¿La razón? Una afirmación de su presidenta, que ha afirmado que la subida de tipos en Europa comenzará "unas semanas después" del fin del programa cuantitativo de compras de activos.

¿Es esto posible? ¿Es previsible? Y, sobre todo, ¿es aconsejable?

Para contestar a estas preguntas debemos partir del inicio: El BCE debería haber subido tipos hace años y el QE debería haber sido retirado también hace tiempo. Llevamos años maquillando y acumulando problemas y desequilibrios que ahora amenazan la estabilidad macroeconómica y financiera de la Eurozona.

Por consiguiente, la subida de tipos en la Eurozona, en un contexto en el que los principales bancos centrales del mundo ya han realizado una o varias subidas de tipos, es urgente.

Esto, sin embargo, no significa que ahora haya que acometer una subida de tipos de forma precipitada. En esta columna llevamos repitiendo meses que la certidumbre y la comunicación son elementos fundamentales para un sistema como el europeo, en el que el BCE ya supone el 70% de su PIB. Subir tipos en julio, sin haber hecho una comunicación oficial con carácter previo, o haciéndola con apenas mes y medio de antelación, es la receta para que las posibilidades de que se produzca un ajuste gradual, si es que todavía existen, se reduzcan a 0.

La Unión Europea va a comenzar a experimentar desequilibrios financieros en los próximos meses, como consecuencia de la reducción del programa de compras de deuda pública por parte del BCE y un segundo semestre del año en el que comenzaremos a ver la reducción de la demanda agregada y de la solvencia empresarial como consecuencia de la escalada de precios y del incremento de tipos de interés de la deuda privada que ya se está produciendo. Si a todo lo anterior le añadimos una subida de tipos que sea inesperada y no esté justificada a la perfección la situación se puede volver dramática en un período de tiempo reducido.

La evolución de los precios en los próximos meses va a dar un respiro. No, a los ciudadanos no, el IPC va a seguir creciendo a niveles inaceptablemente altos. Pero sí a gobiernos y banqueros centrales, que van a apuntarse al relato de que "los precios bajan", "la inflación se reduce" o similar para tratar de calmar los ánimos de la opinión pública, a pesar de que todos ellos sepan que lo que dicen es una auténtica falacia. Si la tasa de crecimiento del IPC se reduce del 9,8% al 8,3%, como ha ocurrido en España, la inflación no se reduce. Los precios crecen a un ritmo ligeramente menor y, en cualquier caso, inasumible desde el punto de vista de la estabilidad macroeconómica y del poder adquisitivo de familias y empresas.

Esta presumible estabilización de las tasas de crecimiento se producirá por dos efectos: I) China está parada por su política Covid-0; ii) El año pasado ya estábamos comenzando a ver inflación en prácticamente todos los países, por lo que el efecto base actúa como viento de cola. Ahora bien, cuando China se reactive y vuelva a demandar petróleo, cuando el precio del gas natural siga siguiendo y cuando escaseen productos y materias primas por la actual ruptura de cadenas de valor, la situación volverá al punto de partida.

El caso es que el BCE va a contar con unos meses de falso respiro que usará para retrasar la subida de tipos. Lo lógico sería que próximamente anuncie que ésta se producirá en septiembre u octubre, y comunique al mercado una senda de tipos razonable y creíble con la que los agentes económicos puedan tomar unas decisiones económicas racionales con las que: i) Desinflar las burbujas actuales; ii) Evitar la crisis financiera.

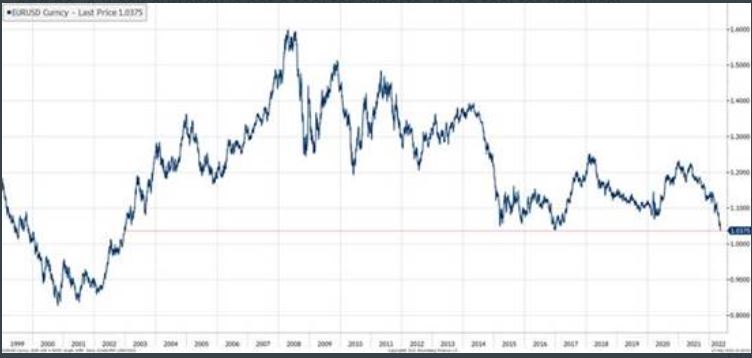

Esto, sin embargo, no debe hacernos mirar para otro lado en relación con un elemento que supone una fuerza inflacionista cada vez más importante: El tipo de cambio. Como ya hemos advertido aquí desde que la FED comunicó que iba a subir tipos, el hecho de que se estén subiendo tipos ahí fuera supone una presión inflacionista adicional vía tipos de cambio. La realidad es que, apenas comenzado el proceso, el euro está en niveles mínimos de los últimos 20 años y con una senda de caída notable y sin visos de cambio. Esto encarece las importaciones y es un elemento inflacionista adicional que debemos tener muy en cuenta, pues podría dar al traste con el falso respiro inflacionista del que hemos hablado antes.

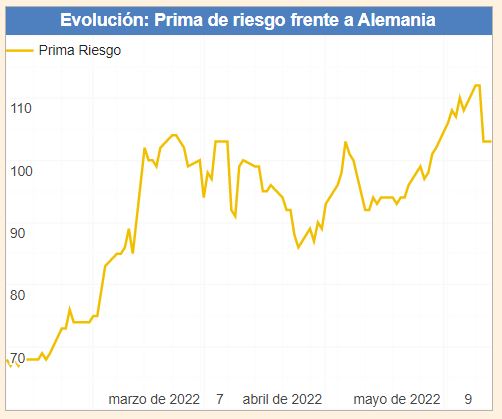

La prima de riesgo vuelve a escena

España está perdiendo unos meses muy valiosos para el futuro cercano. La situación a escala internacional es la siguiente: Estanflación similar a la de la década de los ’70, aunque con unos niveles de inflación menores; unos mercados financieros que replican la evolución de la burbuja puntocom (El S&P 500 ya lleva 6 semanas consecutiva a la baja, desde 2001 nunca había caído 7 semanas consecutivas); y la burbuja financiera similar a la de 2008 cada vez es más probable dado el evidente sobrecalentamiento de la economía norteamericana.

En España solamente estamos viendo los primeros efectos de la estanflación, pero pronto veremos el resto. El IBEX aguanta, aunque el carril a la baja es evidente. Y la situación financiera de empresas y del Gobierno de España se va a deteriorar sin ninguna duda.

Tanto es así que la prima de riesgo (diferencia entre la rentabilidad exigida al bono español frente al alemán a 10 años) se ha duplicado en lo que va de año y ya está avanza hacia a los 120 puntos básicos.

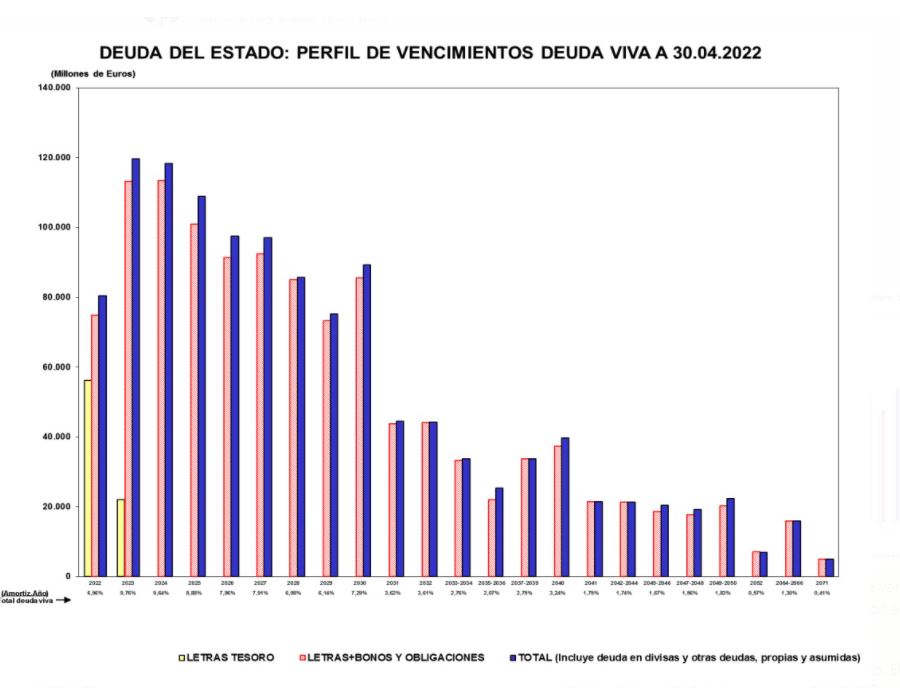

El BCE ha comprado el 100% de nuestras emisiones netas de deuda soberana durante los últimos 2 años. A pesar de que el Tesoro está incrementando sus emisiones de deuda hasta junio para evitar el impacto de la reducción del QE, Oxford Economics calcula que España tendrá que pedir 100.000 millones de euros en los mercados en el segundo semestre del año. Con los tipos de interés en mínimos históricos, la partida de deuda pública es la cuarta más importante de los presupuestos generales del Estado. Las tensiones financieras de nuestro país, en un entorno de bajo crecimiento económico e inestabilidad internacional va a ser importante.

En 2023 y 2024 vamos a necesitar 240.000 millones de euros para refinanciar nuestra deuda pública viva y otros 90/95.000 millones para financiar nuestro abultado déficit, que ningún analista da por debajo del 4% del PIB.

O mucho cambian las cosas, o a España le espera un paseo por el desierto cuya dimensión es difícilmente previsible, pero en ningún caso será despreciable.

Volverá la prima de riesgo y los créditos por impago a los periódicos, y se acumulará a los problemas que llevamos evitando solucionar ambos. Y el Gobierno pensando en conceder bajas por la regla a las mujeres y demás medidas electorales. Lo pagaremos.