El guion de la crisis financiera se está cumpliendo paso a paso. Primero se ha enterrado durante años cualquier posibilidad de que un indicador de riesgo mostrar la situación real de muchos países europeos con el gas de la risa monetario. Después, se ha llegado a una situación de estanflación, producida por un exceso de gasto público y una capacidad productiva excedentaria mantenida durante décadas. Por si esto fuera poco, se ha negado sistemáticamente todas las señales de debilidad económica e inflación que se han producido. Y, por último, ante el más mínimo ademán de retirar la respiración asistida por parte del BCE, se ha producido una crisis de confianza de primer nivel.

Como consecuencia de lo anterior, se está instalando a todos los niveles de la sociedad una sensación de desamparo, desconfianza e incapacidad de actuación que, a mi juicio, está injustificada.

Quienes siguen este blog a menudo saben que no soy de poner paños calientes ni de hablar con medias tintas. Avisamos ya en 2019 que la debilidad económica era real y los motores privados estaban gripados (lean). También, de que la reacción política a la crisis del Covid19 era una salvajada que conllevaba serios riesgos de inflación moderada y de crisis financiera a medio plazo (lean y lean ). Y, por último, ya en las perspectivas de este año hablábamos de que esa crisis financiera se estaba gestando y de que las burbujas que habíamos venido alimentando durante los últimos años iban a producir un ajuste de magnitud desconocida (lean y lean).

Como no podía ser de otra manera, desde los satélites del Gobierno hablaban de "exageración" y de "catastrofismo" o "jinetes del apocalipsis". Son, curiosamente, los mismos que ahora ya no saben decir cuándo va a dar un respiro la inflación, dónde está el techo de la prima de riesgo española, o qué se puede hacer para revertir la situación.

Sin duda el segundo semestre del año va a ser muy duro para Europa, y muy especialmente para países como el nuestro. Los tipos de interés exigidos a nuestra deuda van a seguir creciendo, la inflación no va a aflojar, las hipotecas también se encarecerán por el Euríbor, volveremos a hablar de prima de riesgo y de seguros de impago (credit default swaps), veremos huelgas en las calles, y un largo etcétera.

Ahora bien, ¿significa esto que la entrada en suspensión de pagos de España, que fue el riesgo real que corrimos en 2011, es inminente? De ninguna de las maneras.

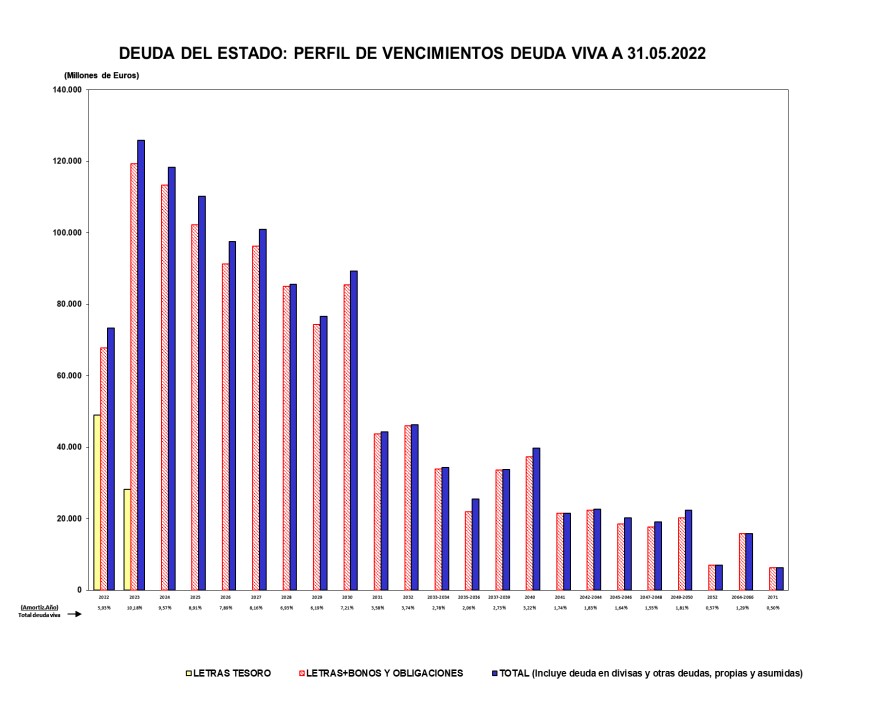

España tiene que hacer frente a bonos y obligaciones de deuda pública por una cuantía ligeramente inferior a los 80.000 millones de euros en lo que queda de año. Además, tiene que hacer nuevas emisiones de deuda pública para financiar el abultado déficit que, aún en 2022 (y con los ingresos públicos en máximos históricos por la inflación) vamos a tener.

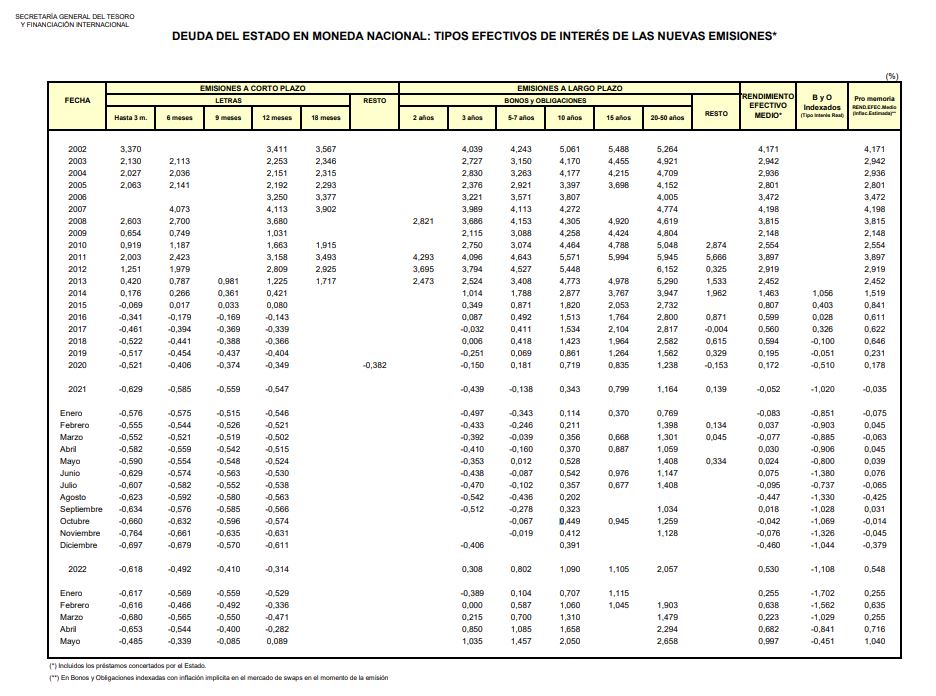

Esto, con el BCE dejando de actuar como primo de zumosol y comprando tan sólo las refinanciaciones va a provocar, como ya lo está haciendo, un incremento en la rentabilidad exigida a nuestros bonos y letras. Veamos algunos ejemplos:

-

Las letras a 12 meses ya se han puesto en positivo por primera vez desde 2015.

-

Las obligaciones a 10 años están en el 2,050%, 1,5 puntos porcentuales más que hace 1 año.

-

Y las obligaciones a muy largo plazo (20-50 años) están en el 2,7%, cifra no vista desde 2017.

El encarecimiento de nuestra deuda es evidente, pero este solo es el primer paso. El Gobierno de España se está comprometiendo a pagar relativamente mucho (al menos, mucho más que hace 1 año) pero esa deuda no vence en el segundo semestre. Vence dentro de 1, 2 ó 20 años.

En este momento, ni los mercados financieros privados están cerrados, ni tan si quiera nos están exigiendo financiarnos en el muy corto plazo (duración inferior a los 12 meses) por unos costes en el medio y largo plazo inasumibles.

Antes de llegar a una situación como la de 2011 España tiene que ver un incremento de los tipos de interés en el medio y largo plazo exponencial y una imposibilidad de financiarse en un horizonte superior a los 12 meses en los mercados de deuda privada.

Esto es lo que estamos comenzando a ver, aunque de forma muy incipiente. Es muy probable que en el segundo semestre se acentúe, pero difícilmente se cerrarán los mercados para España sin que ocurra un shock exterior como fue Lehman Brothers o la situación de Grecia en la última crisis.

El Gobierno de España está quebrado desde hace años. Lo defendía en 2019 y lo defiendo ahora. La prueba es que durante 2020 y 2021 el 100% de nuestras emisiones netas de deuda las ha tenido que comprar el Banco Central Europeo. Pero es debido a esta inyección de recursos que no hemos presentado suspensión de pagos ni hay ninguna razón que vayamos a hacerlo de forma inminente.

Es evidente que por la ruta de la irresponsabilidad que ha elegido el Gobierno de Sánchez desde hace décadas vamos directos a una situación como la de la última crisis. Puede que sea al año que viene, o dentro de 2. Pero, por el momento, lo que tenemos por delante "solamente" es una normalización de las condiciones financieras internacionales.

Cuando hablo de normalización me refiero a conocer de una forma más veraz cuál es la situación financiera de muchos Estados y empresas, tanto en Estados Unidos como en España. Que la prima de riesgo se dispare, como ha ocurrido en las últimas semanas y probablemente ocurra en el segundo semestre del año, no es sinónimo de que el riesgo país se esté disparando también. Sencillamente, está reflejando una situación que venía arrastrada desde hace años y, debido al fin de los estímulos, ahora vamos a empezar a ser conscientes de ella.

Esto es como si a un niño le hubiéramos dado Dalsy para tapar un cáncer. Quizás, habremos conseguido que no tenga fiebre y que pueda hacer una vida normal, pero en ningún caso hemos solucionado el problema de fondo y, por lo tanto, cuando se acaba el bote de medicamento, la fiebre vuelve a subir de forma rápida.

La fiesta se ha acabado. El animal exótico que había en una jaula en medio del salón, con el que todo el mundo ha querido posar para hacer una foto, está resultando ser un murciélago en cuanto al maquillaje ha dejado de tener efecto y se han encendido las luces. Para colmo, la jaula estaba rota.

España empieza a notar la resaca y ve que el contexto internacional no es bueno. Tenemos poco tiempo, pero empezar a avanzar en la buena dirección nos ayudará a evitar el gran ajuste o, al menos, lo suavizará. Todo lo que no sea ir por ahí nos lleva directos al abismo.

Hubo quien dijimos a principios de año que en el último trimestre el crecimiento del PIB español sería negativo, y lo mantenemos ahora más que nunca. Pero pongamos las cosas en su contexto: Ninguna buena solución va a partir de un diagnóstico equivocado.