El mercado hipotecario está roto. La inflación desbocada que domina la economía de los países más desarrollados ha vuelto la mirada de particulares, bancos y empresas a los bancos centrales. En EEUU las subidas de tipos de interés se intensifican y aceleran mientras que en Europa nos hemos limitado a las expectativas. Se ha declarado el final de las políticas expansivas de crédito, pero al mismo tiempo se habla de refinanciar los vencimientos de deuda a los PIGS (Portugal Italia, Grecia y España) para evitar la fragmentación de las primas de riesgo, y se habla de subida de tipos de interés que todavía no han llegado: seguimos con los tipos en el 0%.

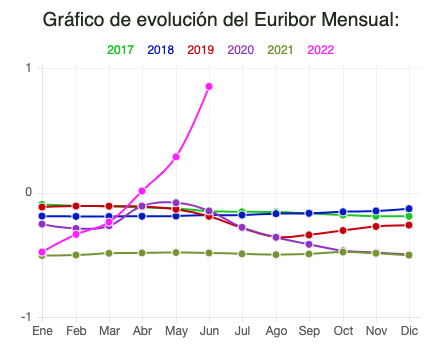

Sin embargo, con una inflación oficial por encima del 10%, el euribor, el principal indicador para la constitución de préstamos hipotecarios en España, ha superado cualquier expectativa y se sitúa ya en el entorno del 1%, cuando hace sólo tres meses seguía en negativo. En enero estaba en el -0,5%.

Esta situación impacta ya de una manera dramática en las hipotecas constituidas a tipo variable que irán viendo, conforme se vayan actualizando los tipos de interés, en cada caso, cómo la cuota mensual sube y mucho. Tanto es así que más de 172.000 familias ya han visto cómo el pago de estos préstamos supone ya más del 40% de sus ingresos. Si se tiene en cuenta, además, la Encuesta Financiera de las Familias realizada por el Banco de España, ya hay más de un millón de familias españolas que destinan más del 40% de sus ingresos al pago de préstamos e hipotecas.

Empleados de banca

Es precisamente la rapidez de esta subida de precios y tipos de interés de referencia, la que está introduciendo un factor de incertidumbre mayor en el mercado. Para muestra, un botón: se acabaron las condiciones súper ventajosas para los clientes de banca. Algunas entidades mantienen condiciones especiales, pero están lejos de ser consideradas esas auténticas gangas que han sido hasta ahora.

Quien más, quien menos, conoce a empleados de banca que han presumido de haber suscrito créditos hipotecarios con condiciones increíbles y que llevan años pagando un interés testimonial.

Sin embargo, esto se ha terminado. Es más, las condiciones tanto para clientes particulares como para empleados se actuqlizan prácticamente cada semana. Un director de oficina de una de compañía bancaria que opera en España confiesa a LD que las condiciones que tienen para empleados y familiares son: en tipo fijo el 2,8% a 20 años, el 2,85% a 25 y 2,9% a 30 años. En tipo variable, Euribor + 0,70. En esa misma compañía, los tipos para clientes son simplemente un 0,05% más altos que para los empleados.

Este es el caso de uno de los bancos con la oferta de tipos de interés más altos para hipotecas del panorama financiero nacional. Si nos fijamos en una entidad que se ha caracterizado recientemente por políticas muy agresivas de precios en materia hipotecaria, lo que nos cuentan algunos de sus empleados es que, "ahora mismo la política para empleados no existe, lo que ofrecen para cliente es lo mismo que ofrecen a los empleados".

Sin embargo, los convenios de banca y de las antiguas cajas de ahorro (firmado en 2021 y con vigencia hasta 2024) fijan unas condiciones muy favorables en productos bancarios como préstamos o hipotecas para sus empleados. Hasta la fecha, estas ventajas estaban basadas en el tipo variable, ya que sus diferenciales eran muy bajos (euribor +0,15%) y plazos de hasta 30 años, sin embargo, la vertiginosa subida del euribor preocupa a este colectivo que lo que está solicitando es que sus entidades les permitan hacer "novaciones", es decir, cambios de condiciones en su hipoteca para poder pasarlas a tipos fijos.

Sin embargo, como estamos comentando, las opciones de tipo fijo poco o nada tienen que ver con esos 0,9% de interés fijo que hemos llegado a ver en algunas ofertas puntuales durante los pasados meses. Ahora es difícil encontrar tipos de interés fijo por debajo del 2,5%, incluso para empleados de banca.

Una de las fuentes consultadas enfatizaba la situación y reflejaba la realidad que vive el mercado, absolutamente roto y actualizando precios cada semana: "Hasta la semana pasada podíamos comercializar una hipoteca al 1,35% fijo, pero vinculándolo todo, hasta la papilla de tu hija. Ahora, en cambio, eso ya se ha terminado y nos piden que no demos hipotecas a tipos fijos. En variable estamos dando euribor al 0,9% pero vinculando hasta el DNI".