Malas noticias para el Tesoro. Los costes de financiar las emisiones de deuda pública se han disparado hasta niveles que no se veían desde hace más de una década. Esta circunstancia implica que el precio abonado por los inversores para hacerse con títulos vinculados a los pasivos del Reino de España se acerca ya a las cotas que se vieron en plena crisis de la Eurozona.

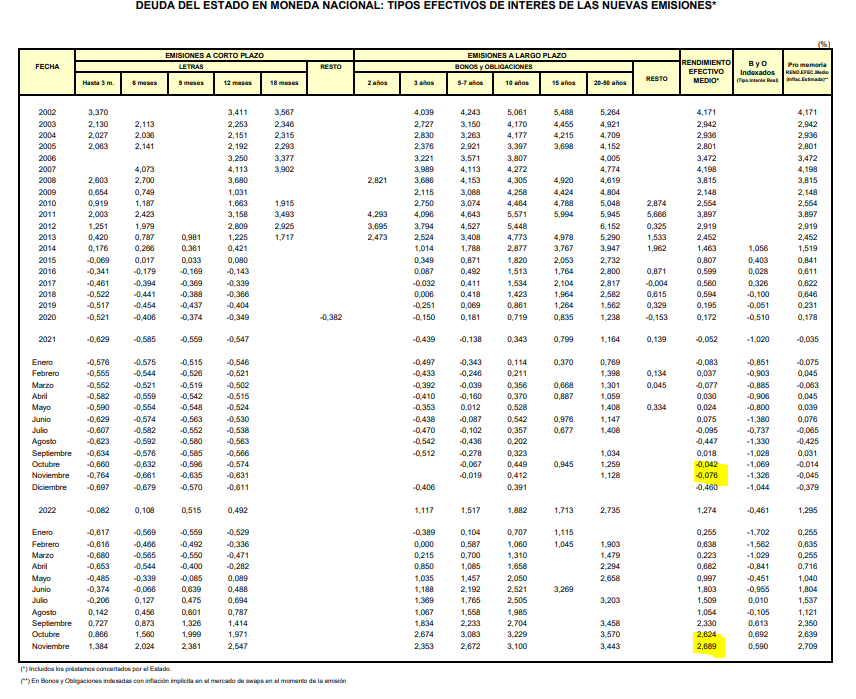

Los datos que publica el Banco de España no dejan lugar a dudas. El rendimiento efectivo medio de la deuda del Estado subió del 2,9% al 3,9% bajo gobierno de Rodríguez Zapatero. Sin embargo, el periodo de gobierno de Mariano Rajoy coincidió con una relajación hasta el 0,6% alcanzado en 2018. Desde entonces, la gestión de Pedro Sánchez ha ido de la mano con un encarecimiento que ya alcanza el 2,9%, según los datos para el pasado mes de noviembre.

Si revisamos la evolución del coste de la deuda española durante el presente año, podemos ver que la escalada está siendo muy importante. Para ser precisos, su comportamiento mes a mes describe la siguiente deriva: 0,3% en enero, 0,6% en febrero, 0,2% en marzo, 0,7% en abril, 0,9% en mayo, 1,8% en junio, 1,5% en julio, 1,1% en agosto, 2,3% en septiembre, 2,6% en octubre y 2,7% en noviembre.

El dato publicado por el Banco de España ha salido a la luz gracias al economista y colaborador de Libre Mercado, Daniel Rodríguez Asensio, quien ha llamado la atención sobre el importante diferencial existente entre los intereses que se están abonando a cierre de 2022 (2,6% y 2,7% en los meses de octubre y noviembre) y las tasas del mismo periodo de 2021 (-0,04% y -0,8%, nuevamente en octubre y noviembre). Lo vemos en el siguiente gráfico:

Obviamente, las condiciones del mercado pueden variar dependiendo de la subasta, del plazo de las emisiones de deuda y otros factores. Precisamente por eso es importante evaluar los datos de acuerdo con el rendimiento efectivo medio de todas las operaciones realizadas, en vez de tomar simplemente como referencia el precio puntual que se pueda haber abonado en un caso particular. Por tanto, es lógico que la preocupación por esta cuestión vaya aumentando, porque hablamos de un aumento estructural en el coste de la financiación.

Hay dos factores que explican el deterioro de la confianza en la deuda española y, por tanto, los mayores tipos de interés asociados a la misma. El primero tiene que ver con la gestión del déficit público, que se disparó bajo gobierno de Rodríguez Zapatero, se redujo durante el mandato de Mariano Rajoy y ha vuelto a crecer desde que Pedro Sánchez es presidente. El segundo está relacionado con la política monetaria, en la medida en que el Banco Central Europeo ha venido desarrollando programas de compra de activos que, en la práctica, han supuesto la monetización de la deuda pública emitida por los países miembros de la moneda única, si bien tales intervenciones están empezando a retirarse, habida cuenta de la inflación que ha provocado el expansionismo de la política del BCE.

Así las cosas, en la medida en que (1) España sigue sin reducir su déficit estructural y (2) el BCE empieza a retirar sus ayudas ante la crisis inflacionista, parece evidente que el Tesoro tiene razones de sobra para mirar con nerviosismo a las próximas subastas. ¿Y cuánto supone el encarecimiento que ya se ha constatado? Partiendo de las emisiones previstas para 2022 (unos 256.000 millones de euros, según los Presupuestos Generales del Estado), estaríamos ante una subida de 7.000 millones en los costes financieros del Tesoro.