En una semana donde el ala podemita del Gobierno ha cargado contra los bancos, alegando que están obteniendo "beneficios extraordinarios", pidiendo la intervención de la parte del PSOE para limitar estas ganancias y con otros sectores de la izquierda, como Más Madrid, proponiendo una "Banca Pública Madrileña" (así como ya ha propuesto Podemos en repetidas ocasiones a nivel nacional), es conveniente recordar lo que ya ocurrió en Estados Unidos con la banca pública en la crisis del año 2008.

La crisis económica del año 2008 es uno de los fenómenos históricos más importantes de este siglo y sobre los que han corrido más ríos de tinta, tanto en el momento en el que se produjo como posteriormente.

Cuando se recuerda esta crisis financiera, especialmente por parte de la izquierda, se hace para insistir en la idea de que todo ha sido causado por las empresas privadas, que la economía ha sufrido un proceso de desregulación, y que esto se habría solucionado con una banca pública. El interés particular es egoísta y antepone su beneficio personal al interés general, con lo que con una banca pública nos ahorraríamos todo este tipo de problemas.

Sin embargo, esto no puede estar más alejado de la realidad. Ya que el proceso que se dio en Estados Unidos tiene más bien su origen en la banca pública que en la banca privada, y fue consecuencia de acciones gubernamentales por parte de la Administración de Bill Clinton que del libre mercado.

Todo tendría su comienzo, aunque no su única causa, en la reforma de la Ley de Reinversión Comunitaria (en inglés Community Reinvestment Act) que se produjo en el año 1995, bajo el mandato de Bill Clinton.

El origen de las hipotecas Ninja

El presidente demócrata promovió una serie de medidas políticas encaminadas a que cada ciudadano americano, independientemente de su nivel de ingresos, pudiera ser propietario de una casa. No importaba la renta de que dispusiera, si tenía o no tenía un empleo, y ni tan siquiera importaba si ese ciudadano tenía propiedades. Para poner en funcionamiento este plan, se sirvió de dos entidades bancarias como Fannie Mae y Freddie Mac. Estas dos empresas tenían un carácter semipúblico, de modo que recibían una protección especial por parte de la Administración.

De forma tradicional, los bancos han concedido las distintas hipotecas hasta un determinado límite, normalmente de un 80% del valor total de la vivienda, con lo que el aspirante a propietario tendría que aportar el 20% restante en concepto de pago inicial o "entrada". Con esta reforma de la ley, lo que se hizo fue bajar ese tradicional 20% a un 3%, para posteriormente eliminarlo en el año 2000.

Estas hipotecas recibieron el nombre de "hipotecas subprime" o "hipotecas NINJA", que viene a ser el acrónimo en inglés de "No income, no job, asset" (sin ingresos, sin trabajo y sin patrimonio).

Por parte de la Administración Clinton, se obligó a que, al menos, el 50% de las hipotecas que concedían Freddie Mac y Fannie Mae tuvieran que ser "hipotecas NINJA". Como vemos, estas dos empresas ofrecían garantías de hasta el 100% con el dinero de todos los contribuyentes.

Estos dos bancos comenzaron a promover una serie de hipotecas de tipo variable, las llamadas "ARM" (hipoteca de interés ajustable). Estas hipotecas ofrecían cuotas iniciales muy bajas, las cuales comenzarían a subir mucho a partir de dos o tres años.

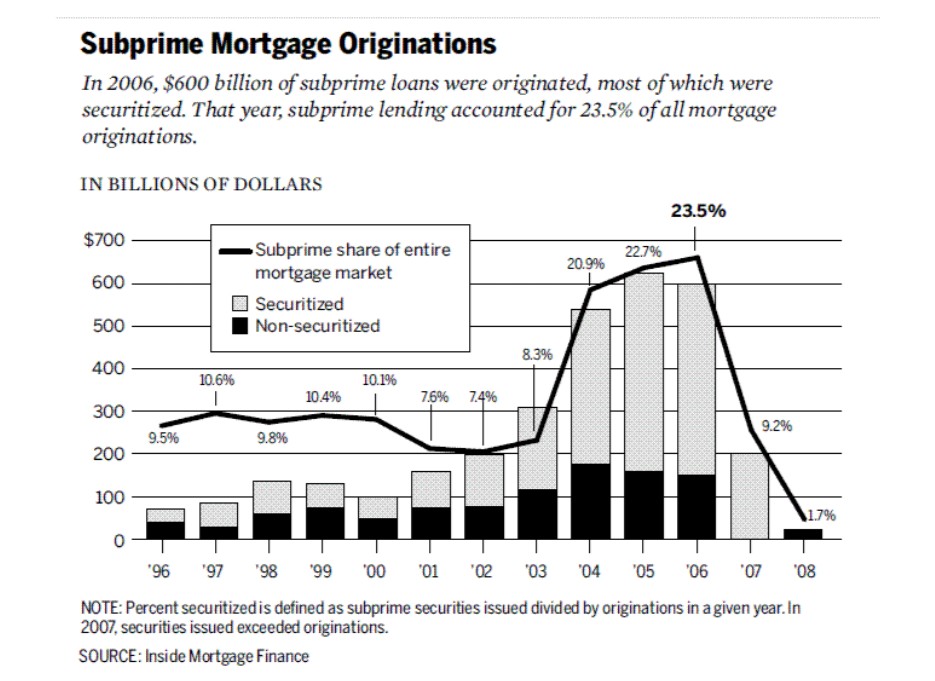

La concesión de hipotecas subprime fue tal que mientras que en el año 1998 representaban el 9,8% del total de hipotecas, en el año 2006 representaba el 23,5% del total.

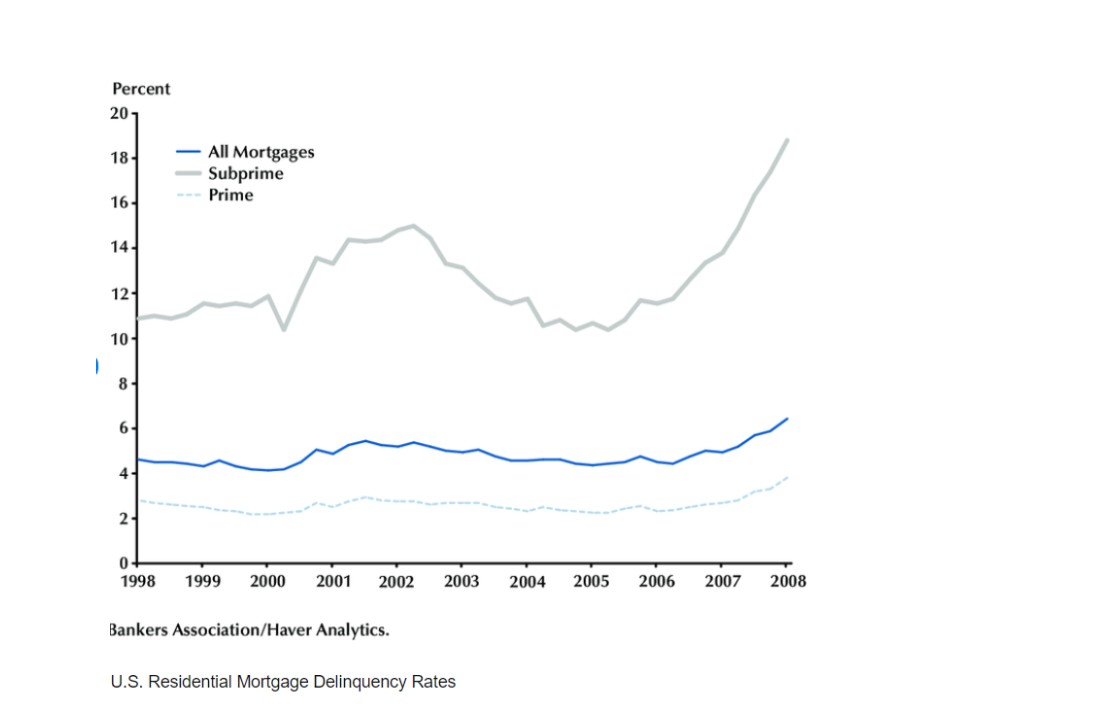

El problema con este tipo de hipotecas era su alta tasa de morosidad, que ya en 1998 rondaba el 11% y que no paró de crecer hasta llegar casi al 20% en 2007.

Como consecuencia de las garantías de hasta el 100% de las hipotecas y de que en los primeros años las cuotas de pago eran muy reducidas, tanto Fannie Mae como Freddie Mac necesitaban financiación con la que seguir concediendo otras hipotecas, de modo que recurrieron a fondos de inversión como Lehman Brothers.

Las empresas semipúblicas crearon los famosos "Mortgage Backed Security" o MBS. Estos activos eran valores respaldados por hipotecas, es decir, agrupaban en diversos paquetes tanto hipotecas "subprime" como hipotecas "prime" con el fin de vendérselo a los distintos fondos de inversión, de manera que fueran ellos los que se encargaran de cobrar estas hipotecas en el futuro, a cambio de dinero en el presente.

Es decir, si un determinado paquete tenía un precio de, pongamos, 5 millones de dólares, Fannie Mae o Freddie Mac se lo vendían al fondo de inversión por 4 millones de dólares en el presente, siendo el fondo de inversión el encargado de cobrar esos 5 millones en el futuro, con lo que su ganancia sería de un millón de dólares. Teóricamente, ambas partes ganaban.

Un despilfarro de 187.000 millones de dólares

Lo que no sabían los distintos fondos de inversión como Lehman Brothers es la cantidad de hipotecas basura que había en esos paquetes, en esto tuvieron su parte de culpa las agencias de calificación.

Estas agencias de calificación otorgaban la puntuación más alta posible (AAA) a este tipo de paquetes (MBS) sin ningún tipo de análisis e investigación, de modo que lo hacían de forma totalmente indiscriminada. Posteriormente, se ha llegado a la conclusión de que estas agencias no tenían la suficiente experiencia ni capacidad para llevar a cabo este tipo de encargos.

Esto contribuyó a que más y más fondos de inversión adquirieran este tipo de activos, contribuyendo a crear la burbuja que en 2007 terminó por explotar. Lehman Brothers se declaró en bancarrota el 15 de septiembre de 2008, desencadenando todos los acontecimientos que ya conocemos.

El despilfarro de Freddie Mac y de Fannie Mae costó a los contribuyentes norteamericanos en torno a 187.000 millones de dólares.

En resumidas cuentas, fueron dos empresas semipúblicas las que impulsaron la vorágine de hipotecas basura que, a la postre, resultaron ser las causantes de la mayor crisis vivida en este siglo. Siendo todo este proceso promocionado por el Gobierno de Bill Clinton.

Conviene recordar este episodio para cuando nuestros políticos de izquierdas insistan en la "necesidad" de una banca pública que facilite el crédito a las personas con menos capacidad de pago y que "luche por los intereses de la mayoría". Pues ya sabemos de qué forma acabó esto mismo en Estados Unidos.