El INE publicó recientemente la estadística de hipotecas del mes de marzo, que está muy ligada a la evolución del mercado inmobiliario. Dicho mercado suele actuar como un indicador adelantado de la economía, de manera que lo que indique la estadística de hipotecas, también lo hace.

Y esta estadística, lo que muestra es que cae con fuerza tanto el número de hipotecas como el importe de las mismas, que es una muestra más de la desaceleración económica, al actuar como indicador adelantado.

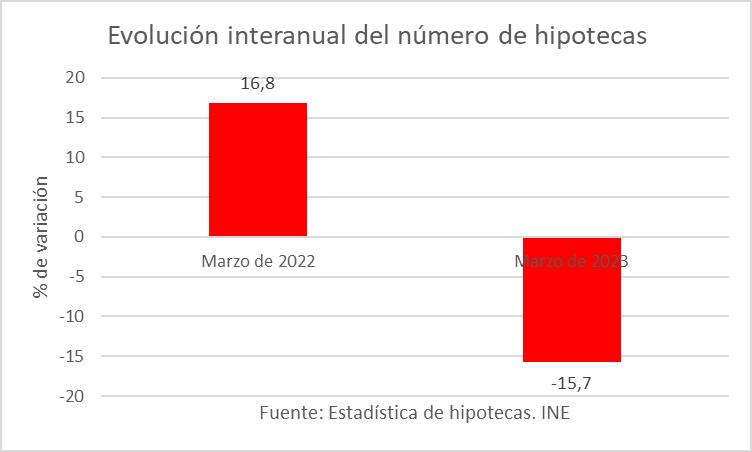

Así, el número de hipotecas se comporta 32,5 puntos peor que en marzo de 2022.

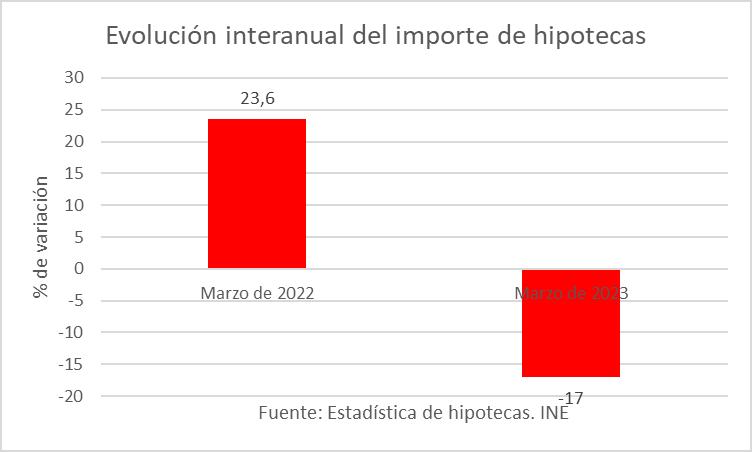

Por su parte, el importe de las hipotecas también se deteriora: se comporta 40,6 puntos peor que en marzo de 2022.

De hecho es una muestra del endurecimiento de las condiciones financieras y de la pérdida de poder adquisitivo y capacidad de endeudamiento. La encuesta sobre préstamos bancarios del BCE, la Bank Lending Survey (BLS), es concluyente al respecto.

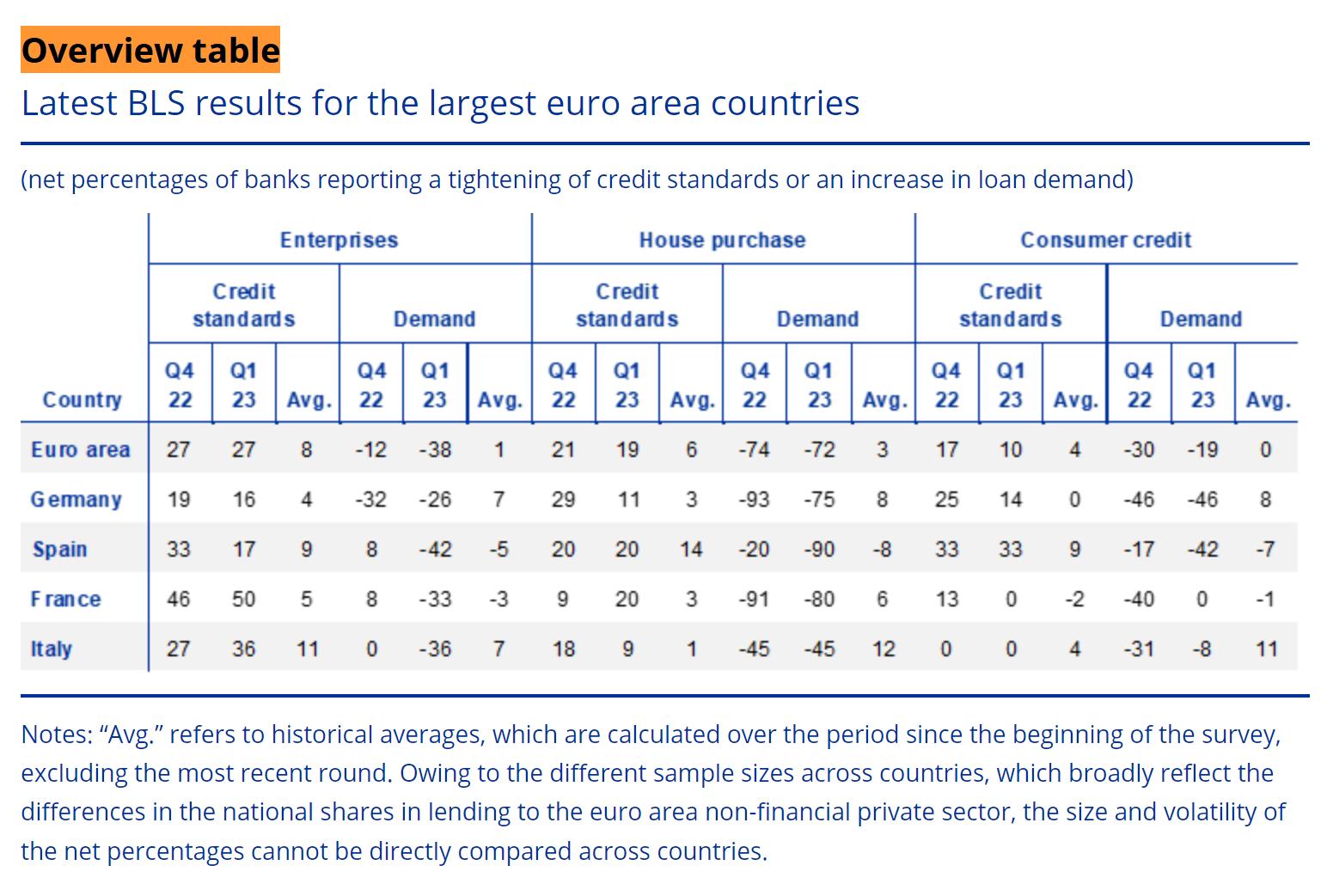

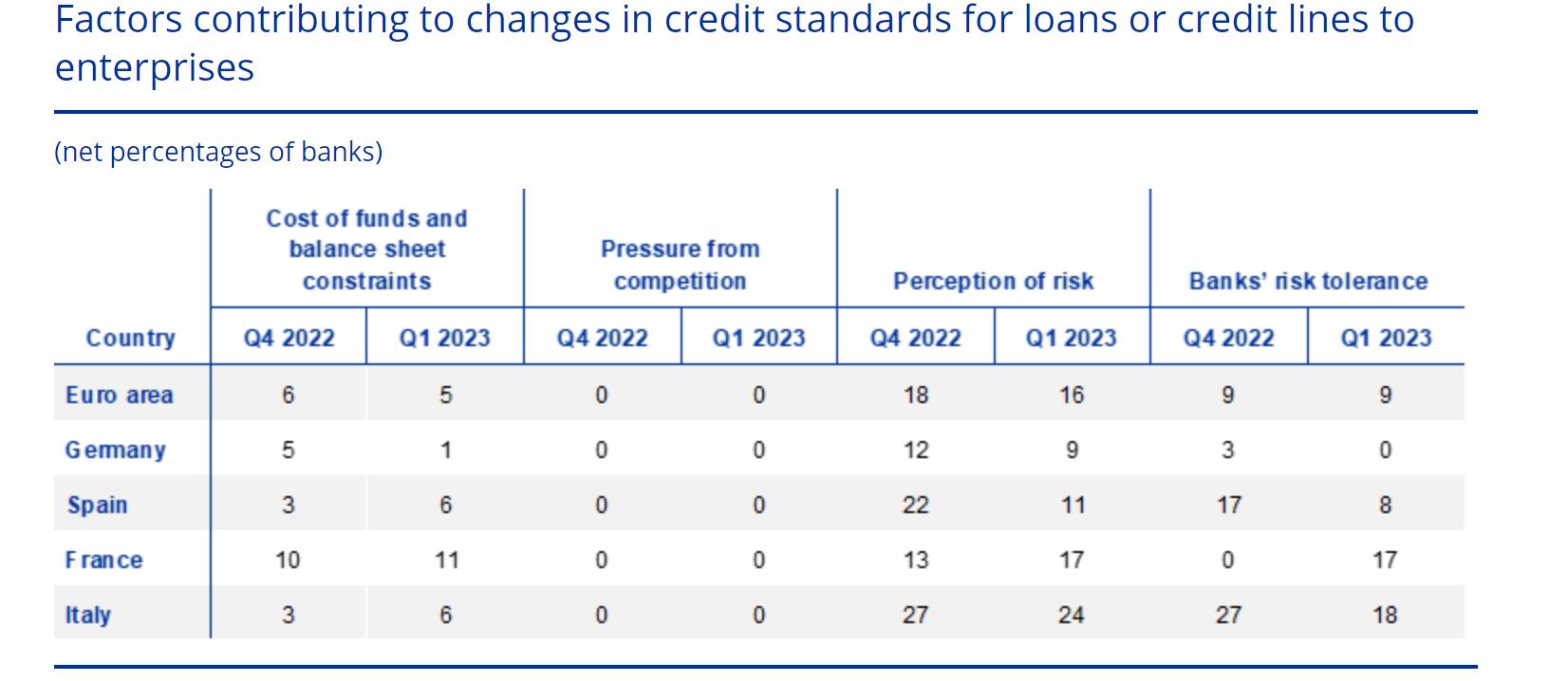

Los resultados que de ella se desprenden son concluyentes. Por ejemplo, en el ITR-2023 se alcanzaron las condiciones de crédito más duras desde la crisis de deuda en el año 2011. De hecho, se esperaba un endurecimiento de las condiciones algo más liviano, pero diversos factores lo acentuaron. Por ejemplo, el empeoramiento de las perspectivas económicas y del riesgo de empresa son dos factores que contribuyeron a dicho endurecimiento.

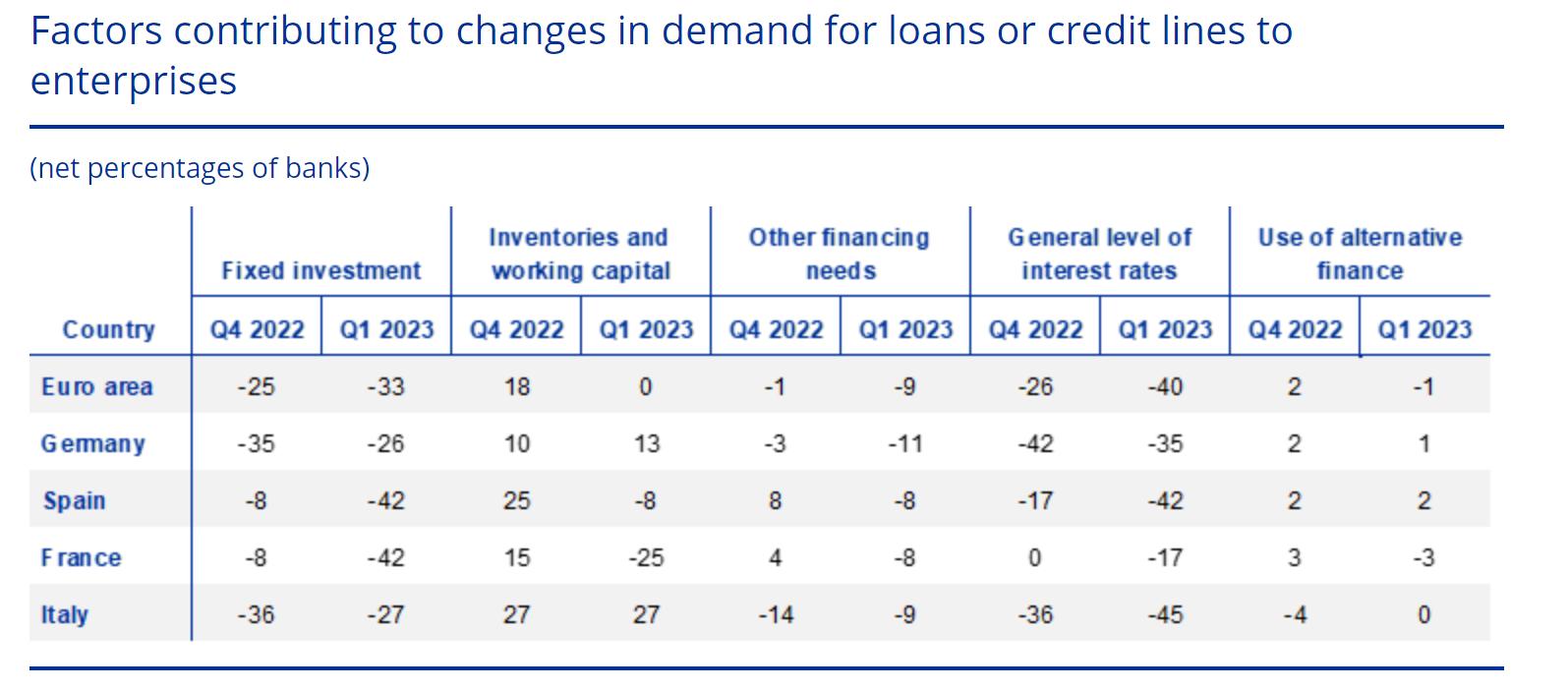

Así, los bancos comunicaron una caída de la demanda de crédito sumamente importante en todos y cada uno de los países grandes de la zona euro, junto con un endurecimiento de las condiciones. De esa manera, al incrementarse la dureza de las condiciones la oferta se reduce también.

Así, para las empresas en la zona euro, se produce un endurecimiento de las condiciones, con un incremento del 27% entre los bancos que comunican dicho endurecimiento en el ITR-2023, que venía ya sobre un endurecimiento del trimestre anterior. En lo referente a la demanda de crédito, con reducciones de un 38%, viniendo de una caída anterior del 12%.

Endurecimiento que en España es algo menor (17%) pero con una mayor caída de la demanda de crédito empresarial (42%), que denota una peor marcha de la economía nacional, pues ante un menor endurecimiento cae, sin embargo, más la demanda de crédito.

Si analizamos los préstamos hipotecarios, el endurecimiento de la media de la eurozona es de un 19%, similar al de España (20%), pero la demanda de crédito vuelve a caer más en España que en la media de la eurozona: 90% en España frente al 72% en la eurozona.

En lo referente al crédito al consumo, se endurece en un 10% en la zona euro, frente al 33% en España, y la demanda de crédito cae un 19% en la zona euro y un 42% en España.

Todo ello, denota que la economía, en general en la eurozona, se está frenando, cada vez con más intensidad, con el efecto que provoca la restricción monetaria en el encarecimiento de la financiación, y las peores expectativas que endurecen las condiciones, por aumento de riesgo, y disminuyen la demanda de crédito, por prudencia de los potenciales prestatarios. Dicha percepción de un mayor riesgo es la variable fundamental para el endurecimiento de condiciones, especialmente a las empresas.

Se observa así cómo el encarecimiento de la financiación supone el mayor freno a la demanda de crédito empresarial, afectando a España más que a la media europea.

Ese endurecimiento, se está reflejando en el incremento de cuotas hipotecarias, como ya hemos venido contando en Libre Mercado. Ese incremento en las cuotas hipotecarias empieza a reflejarse ahora de manera más amplia, ya que en este período es cuando más revisiones de préstamos hipotecarios se están produciendo.

Esto supone un incremento importante de las cuotas hipotecarias a tipo variable. De hecho, el Euribor hipotecario a un año ha subido desde el -0,4777% de enero de 2022 al +0,287% de mayo de 2022, hasta el 3,853% de este mes de mayo . Eso ha implicado ya un incremento importante de las cuotas hipotecarias mensuales que se hayan revisado en este período, pero sobre todo la subida importante comenzará ahora, ya que todavía, hasta mayo de 2022, las subidas del euríbor habían sido moderadas. Por tanto, quienes vean revisada su cuota hipotecaria con carácter anual ahora es el momento en el que notarán un incremento mayor.

Como podemos observar, para un préstamo de 150.000 euros -aproximadamente, el importe medio hipotecario nacional según el INE- a 25 años, con un diferencial de un punto sobre el euríbor, la cuota que se pagaba en mayo de 2022 ha pasado de 585,01 euros a los 864,63 euros actuales, es decir, casi 300 euros más al mes en el momento en el que se revise la hipoteca o para nuevas contrataciones.

Para una hipoteca de 200.000 euros, en las mismas condiciones, esos incrementos de la cuota hipotecaria respecto a hace un año de este año supera los 370 euros mensuales.

Y si hablamos de una hipoteca de 250.000 euros, los incrementos son de casi 500 euros al mes.

Todo ello, está provocando el efecto antes referido: una caída de las hipotecas, tanto en número como en importe, porque ya no se realizan tantas transacciones de compraventa de viviendas, indicador de que la economía está deteriorándose cada vez más, entre la pérdida de poder adquisitivo por el aumento de la inflación y la menor renta disponible que los ciudadanos tienen tras pagar los incrementos de la cuota hipotecaria, muy diferente de la imagen robusta de la economía que, apoyado en la anestesia del ingente gasto público, trata de sostener el Gobierno.