El informe de Gotham City Research, un fondo bajista, desvelando las dudas que arrojan las cuentas de la farmacéutica Grifols, ha vuelto a poner el foco de atención en este tipo de inversores, que especulan a la baja, apostando a que las acciones de una compañía o el precio de un activo va a caer, ya sea porque están sobrevaloradas por el mercado o bien porque exista algún tipo de fraude o engaño.

El caso de Grifols en España es el último de un largo y nutrido reguero de empresas que se han terminado hundiendo en bolsa por diferentes motivos. Y la actividad que desempeña Gotham con sus informes tampoco es un caso aislado, puesto que son muchos los fondos y firmas bajistas que operan en los mercados globales.

El supuesto fraude desvelado por Gotham, que acusa a Grifols de ocultar deuda y maquillar sus cuentas, se suma a otros muchos, como el sonado caso de Gowex o la norteamericana Enron y, si bien todavía es pronto para saber si la acusación tiene o no fundamento, lo cierto es que el mercado le otorga cierta credibilidad, a la vista del desplome que ha experimentado la compañía la pasada semana, con una caída próxima al 40%.

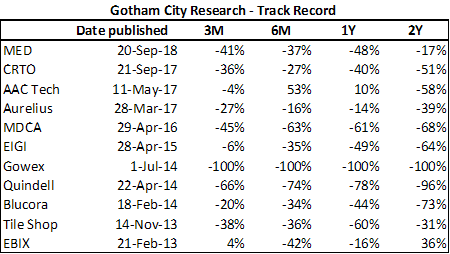

Según los analistas de Gotham, la empresa habría inflado más de un 30% su Ebitda, infravalorando su deuda en cerca de 920 millones, de modo que su apalancamiento real sería el doble de lo reportado oficialmente, situándose entre 10 y 13 veces Ebitda, con lo que el valor de la cotizada se podría ir a cero. Éste es tan sólo uno de sus muchos análisis y no son pocas las veces que acierta, puesto que entre 2013 y 2018 sus análisis se tradujeron en una caída sustancial y permanente del precio de las acciones, con lo que el mercado ratificó buena parte de sus tesis.

El caso de Gotham se suma a otros muchos. Tan sólo el pasado año, se registraron casi 130 alertas de este tipo en corto en los principales mercados globales por parte de fondos bajistas.

Y la reacción de los afectados por este tipo de análisis, tanto empresas como estados (deuda pública), suele ser muy parecida, consistente en tildar al dedo acusador de "malvado especulador" por sacar tajada de la caída de las acciones. El caso de Grifols no ha sido diferente. Su consejero delegado, Thomas Glanzmann, criticó el pasado jueves "la naturaleza especulativa" en beneficio propio del informe de Gotham. La firma tenía el 0,57% de la compañía y ha ganado más de 20 millones de euros con el desplome de la acción tras vender la mayoría de su posición.

Pero eso no es malo per se, ni mucho menos. Las ventas en corto son un mecanismo usado por los operadores de Bolsa para apostar a la caída de los títulos de una compañía vendiendo acciones prestadas para después comprarlas a un precio más bajo. En esencia, este mecanismo consiste en tomar prestadas acciones para venderlas en el mercado, confiando en que su cotización bajará, y, cuando lo haga, se vuelven a comprar más baratas, se devuelven a su dueño y se quedan con la diferencia.

Pero, ¿es esto ético y beneficioso o supone una mala praxis? ¿Es Gotham un héroe o un villano? Libre Mercado ha recabado la opinión de varios analistas y expertos bursátiles para desentrañar esta particular y polémica cuestión en torno a los inversores bajistas.

Sobre los especuladores bajistas

- Pablo Gil (@PabloGilTrader), estratega jefe del bróker XTB en España y Latinoamérica

Tanto aquel que compra un activo como el que lo vende dan liquidez al mercado. Cuando alguien especula a la baja es porque cree que el precio de un activo está sobrevalorado y, por tanto, busca obtener rendimientos positivos si el precio de dicho activo baja. Sería absurdo que sólo se pudiesen buscar rendimientos comprando y no pudiendo vender.

Si el análisis tiene fundamento, me parece bien que destapen irregularidades contables de empresas que están engañando a sus accionistas. En este momento, se desconoce si las conclusiones del informe sobre Grifols son exactas o no, pero, cuando hicieron su análisis sobre la empresa Gowex, finalmente se demostró que el análisis era correcto y que el fraude contable lo estaba cometiendo su CEO. Por tanto, no se trata de juzgar a este tipo de firmas, sino de saber si lo que argumentan en sus análisis es cierto o sólo un engaño para sacar rendimientos a sus estrategias bajistas.

- Gustavo Martínez (@GustavoBolsa), asesor financiero y catedrático de la Universidad Francisco Marroquín

La especulación no solamente es buena, sino que es necesaria. Para que una economía de mercado sea rica en información, debe existir el especulador porque es una agente económico que está buscando rentabilizar una posición asignando capital y esa asignación del capital puede ser mala, con lo cual perdería una parte o el total de su capital, o puede ser buena, con lo cual el mercado le premiaría.

Y que sea mala o buena lo que hace es beneficiar a todos porque asigna de manera eficiente o ineficiente el capital. Digamos que el especulador ayuda a descubrir el verdadero precio y acelera este proceso, con lo cual ayuda a que otros agentes económicos puedan tomar mejores decisiones porque el especulador acelera el proceso de descubrimiento de precios.

Los inversores cortos en el mercado juegan el mismo papel que los largos. Lo que hacen es corregir un precio que está sobrevalorado o desviado con respecto al valor intrínseco real de la compañía, de modo que va a ayudar al resto de la sociedad a que no invierta o financie a esa empresa que está a un precio muchísimo más caro de lo que debería ser.

- Edgar Fernández (@EFernandezVidal), asesor del fondo Tercio Capital y profesor de Finanzas

Especular es bueno, y no sólo es bueno, es natural, y lo que hacemos todos los seres humanos todos los días. Los especuladores tienen una visión distinta a los demás sobre el precio de algo. Si aciertan ganan y si se equivocan pierden.

Los inversores en corto tienen una función esencial en el mercado porque se ocupan de descubrir fraudes o situaciones en los que creen que los otros inversores están equivocados. Los inversores en corto limpian el mercado y permiten que el proceso de descubrimiento de precios sea eficiente.

Si un inversor en corto descubre un escándalo contable, su posición hace que el mercado se dé cuenta de lo que ellos ya han podido ver. Además, tenemos pruebas de que los cortos hacen que el mercado sea menos volátil, puesto que en las ocasiones donde se prohibieron las posiciones en corto, la volatilidad aumentó.

Para ser un inversor en corto hay que estar hecho de una pasta distinta, es más parecido al trabajo de un detective privado o un policía que al de un inversor típico. La función de estas firmas es esencial, pues su existencia pone en alerta a las empresas y directivos que quieren llevar a cabo actividades que perjudiquen a los accionistas.

Sobre Gotham y Grifols

- David Galán (@DavidGalanBolsa), analista y CEO de Bolsa General

Firmas como Gotham son parte del ecosistema en la inversión. Y tienen su utilidad. Seguramente, están muy mal vistas, como lo están los carroñeros en la naturaleza, y, sin embargo, son indispensables en ella. Ha tenido muchos aciertos durante gran parte de su trayectoria y hay más firmas con una filosofía similar.

En el caso de Grifols, es sabida la gran deuda que atesoraba y es una de las razones por las que está tan lejos de máximos de 2020, pero decir que vale 0 y compararla con Gowex me pareció un enfoque demasiado radical.

Sin entrar a valorar si hay o no irregularidades contables, lanzar advertencia de que puede valor 0 para cerrar posiciones bajistas sólo unas horas después no parece muy ético. Veremos en qué queda la demanda de Grifols y si Gotham tiene algo más qué decir o solo buscó hacer un beneficio rápido y fácil aprovechando el pánico causado.

Si ya se terminó aquí la historia con ese Informe y posición bajista prácticamente cerrada (apenas les quedaba un 0,06% de posición bajista) para mí Gotham City Research ha perdido parte de la credibilidad que habían ganado durante años, (como cuando destapó el fraude de Gowex).

Sobre este mundo de las tesis bajistas, sí veo algo preocupante que se está extendiendo en otras firmas y es el uso de la publicación de informes y el pánico que generan a corto plazo para ganar dinero rápido. Modus operandi: se lanza un informe sobre una acción no demasiado líquida, se consigue difundir lo máximo posible, publicando en medios afines y se recoge el botín.

En muchos casos, hay gran parte de razón y se exagera o se lanzan titulares impactantes para causar más pánico y más caídas en Bolsa. Es cierto que en el lado largo pumpear una acción es delictivo en muchos países, pero no lo es publicar tesis de inversión en acciones ilíquidas y fácilmente manipulables con poco volumen. Las maniobras bajistas que, además, son tan rápidas parecen un pumpeo invertido. Para mí, calentar un valor al alza tiene las mismas dudas éticas que hacerlo a la baja (pump and dump).

- Paco Lodeiro (@ValueInvestingS), director de Academia de Inversión

Hay que diferenciar este tipo de casas de análisis según su integridad en su forma de proceder. Por un lado, ha habido casos en los que algunas de estas firmas han utilizado malas prácticas, como medias verdades, exageraciones o incluso falsedades para generar con ello beneficios a corto plazo. En España, este tipo de prácticas ya están tipificadas en el artículo 284.2 del Código Penal con penas que van de los 2 a 5 años de cárcel.

No obstante, siempre que el objetivo de este tipo de firmas sea exponer la realidad, considero que su impacto es muy positivo. La existencia de firmas que se lucren por "limpiar" el mercado exponiendo negocios sobrevalorados o, en casos más extremos, prácticas empresariales fraudulentas, beneficia tanto a inversores como al resto de empresas honestas que acuden al mercado para financiarse.

Me parece un gran incentivo que exista este potencial lucro para las firmas que ayuden a mejorar el funcionamiento del mercado destapando ineficiencias y prácticas fraudulentas. Cuantas más casas de análisis bajistas haya, menos fraudes como Wirecard o Gowex aparecerán en el futuro.

- Diego Puertas (@misterpuertas), analista de Serenity Markets

La especulación descontrolada puede conducir a una volatilidad extrema y en ocasiones sin fundamento alguno, lo que puede ser perjudicial para la reputación de la empresa o activo afectado. Sin embargo, desde mi punto de vista, a largo plazo todo vuelve a su lugar... En el caso reciente de Grifols, si la compañía es capaz de defenderse de las acusaciones de Gotham, el que pierde reputación será el especulador.

Los inversores en cortos juegan un papel muy importante en los mercados. Ayudan en el proceso de descubrimiento de precios al aportar una perspectiva contraria sobre el valor. Se suelen caracterizar por hacer investigaciones profundas y encuentran problemas en empresas que podrían no ser evidentes para otros inversores. Gotham no hundió Gowex, descubrió la estafa de Gowex. El que perjudicó a los inversores no fue Gotham, fue su CEO falseando cuentas.