Analistas de todo el mundo envían durante estos primeros días de 2024 sus previsiones para el nuevo año a sus clientes y comunidades inversoras. Unas previsiones que descuentan bajadas de tipos de interés para este mismo año. Una de esas casas, JP Morgan, considera que no serán 6 como algunos analistas apuntaban a finales del año pasado, sino que consideran 3 bajadas de un cuarto de punto y en el último tramo del año.

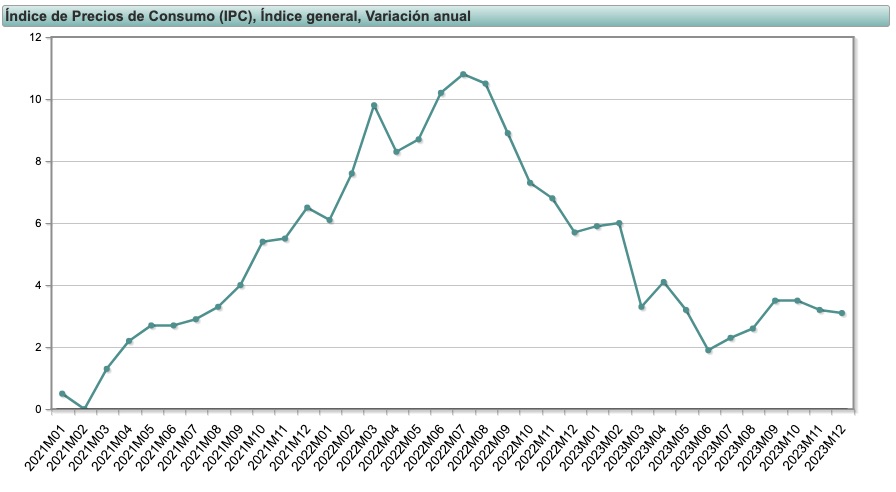

Si prestamos atención a la gráfica del INE, observamos cómo la inflación en España ha pasado entre 2021 y 2022 del 0% a picos del 11% en verano de 2022, para ir moderándose la curva al entorno del 3% en el que nos encontramos a finales de 2023.

Estos datos corresponden a la economía española, pero en el viejo continente la figura es pareja. Un comportamiento de los precios, del valor del dinero, que ha venido acompañado por la subida más súbita que se recuerda de los tipos de interés en las dos principales economías de occidente, EEUU a través de la FED y Europa con el BCE, subiendo los tipos de interés desde 0 en julio de 2022 (EEUU comenzó a subirlos en mayo) hasta el 4,5% en el que los dejó en septiembre de 2023.

El objetivo de las subidas de tipos de interés de los bancos centrales no es otro que devolver el valor al dinero y drenar el exceso monetario que ha inundado las economías norteamericana y europea desde el estallido de la crisis financiera. Fue la política de tipos de interés en el 0% o negativo y estrategias de Quantitive Easing (QE) de expansión monetaria.

La clave de la inflación

Y aquí radica la clave del sudoku inflacionario que analistas de todo pelaje tratan de desentrañar. Desempolvan sus bolas de cristal para tratar de averiguar si la tregua en la fiebre de la inflación significa que las subidas de tipos han sido suficientes como para enfriar la economía y drenar los excesos monetarios.

En sus análisis, introducen el shock que se ha producido en el encarecimiento de determinados productos, como las hipotecas y todo tipo de créditos, alimentación, energía, productos de consumo, bienes de primera necesidad y la fortísima elevación de los costes de producción para las empresas. Este impacto habría enfriado la demanda lo suficiente como para enfriar los precios y, por lo tanto, la crisis inflacionaria habría terminado.

Sin embargo, la recesión que busca la subida de tipos de interés, que enfríe la economía y permitir así que el mercado borre el exceso de masa monetaria, todavía no se ha producido.

El instituto internacional de investigación monetaria, que vigila la evolución de la masa monetaria (agregado M3) en las principales economías del mundo, ya apuntaba a que todo estaba preparado para entrar en un periodo de inflación disparada.

El problema es que muchos analistas y economistas no terminan de reconocer la inflación como lo que es: un fenómeno monetario. Su origen no es tanto un comportamiento ineficiente entre la oferta y la demanda, sino una explosión monetaria que inunda los mercados de liquidez, de moneda. Esto hace que, si los bienes y servicios, la producción, que respalda a fin de cuentas esa masa monetaria en cada economía no crece en la misma medida, tarde o temprano el exceso monetario terminará reflejando un principio muy sencillo. Si el mismo valor está representado por más unidades (más monedas), cada una de ellas irremediablemente tendrá menos valor. Si, por ejemplo, un coche está representado por 20.000 unidades monetarias y, de repente, se emite moneda y ese mismo coche se representa por 40.000 unidades monetarias, podríamos decir que cada una de esas unidades vale un 50% menos. Es la pérdida de poder adquisitivo.

Pues bien. El problema que todavía refleja la economía norteamericana y europea es que esos excesos monetarios, ese exceso de liquidez que inundó brutalmente los mercados, sobre todo, durante la última década, no ha sido corregido con el último año de subidas de tipos.

Como se puede observar, el crecimiento del agregado monetario ha sido brutal en los últimos años. Sin embargo, la corrección sufrida por el mercado desde verano de 2022 no ha logrado devolver ese exceso hasta niveles de equilibrio. En concreto, entre 2016 y 2018 la masa monetaria creció un 14,1% en Europa (un 12,45 en EEUU). Entre 2019 y 2021 esa tasa de crecimiento de la masa monetaria arroja un crecimiento acumulado del 25,5% en la zona euro (un 45% en EEUU). El ritmo de crecimiento anual del agregado M3 se triplicó en EEUU, entre 2016 y 2021, mientras que en Europa se duplicaba.

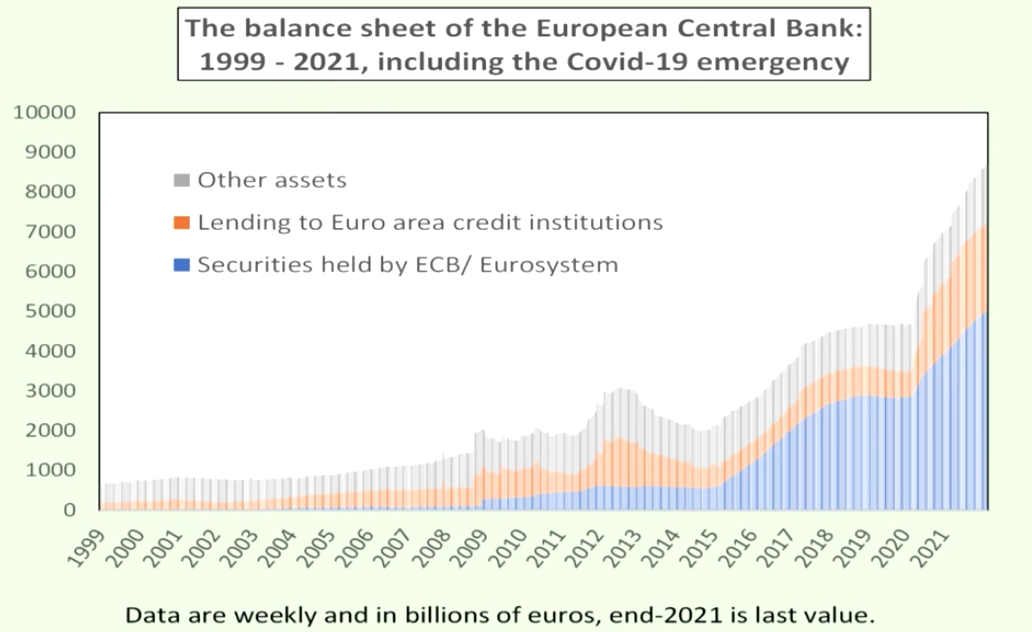

Para hacernos una idea. Desde 1999 el balance de la Eurozona se ha multiplicado por 240. Pero desde 2007 (momento en que estalla la crisis subprime) ese multiplicador es 50. Es decir, que el balance del BCE es 50 veces más grande ahora que cuando estalló la crisis inmobiliaria.

El problema es que los bancos centrales mientras con una mano disparaban los tipos en la subida más rápida de la historia, con la otra aplicaban medidas de alivio monetario, como mantener las compras de deuda pública de los países periféricos de la unión europea, para tratar de evitar un colapso de la economía y recesiones profundas en EEUU y Europa.

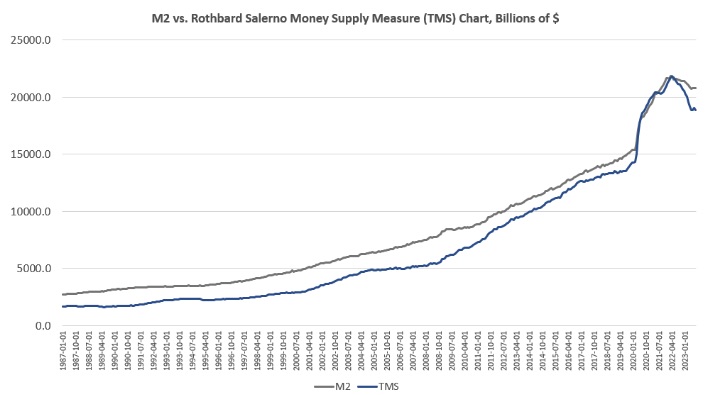

Si nos fijamos en otra de las macromagnitudes clave, el agregado M2, nos damos cuenta de que, como refleja el instituto Mises, la oferta monetaria se ha reducido en 2,9 billones de dólares, un 13,4%. Es la mayor caída desde la gran depresión, sin embargo, la tendencia de la oferta monetaria sigue siendo muy superior a la que existía. Para volver a un ritmo aceptable de oferta monetaria, tendría que caer en otros 3 billones de dólares. El agregado M2 incluye el M1, compuesto por los billetes y monedas en circulación y por los depósitos a la vista, y añade los depósitos a plazo de hasta dos años y los depósitos disponibles con preaviso de hasta tres meses, pero que excluye las cesiones temporales, las participaciones en fondos del mercado monetario e instrumentos del mercado monetario y los valores de renta fija de hasta dos años emitidos por las instituciones financieras monetarias.

Pues bien, el análisis señala que ese agregado M2 ha caído un 10 por ciento por efecto de la subida de tipos de interés, lo que supone apenas una mella en el enorme edificio de dinero recién creado. Y si este es el dibujo que hace la curva norteamericana, una curva muy similar es la que hace la eurozona con el balance del BCE.

El impacto en las hipotecas

Dado el exceso monetario que todavía soportan tanto la economía norteamericana como la española y dado que el drenaje de ese exceso es "apenas una mella", como dice el Mises Institute, sería lógico pensar que la política de tipos de interés tendrá que mantenerse alta, si no creciente, durante más tiempo, hasta que el exceso se termine cerrándose. Esto redunda en que los precios de las hipotecas previsiblemente se mantendrán altos, si no crecientes.

Lo que no es descartable es que, al tratarse los bancos centrales de organismos políticos, éstos no cedan a las presiones de mercado puntualmente y acometan bajadas técnicas que incentiven el mercado en determinados aspectos.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.