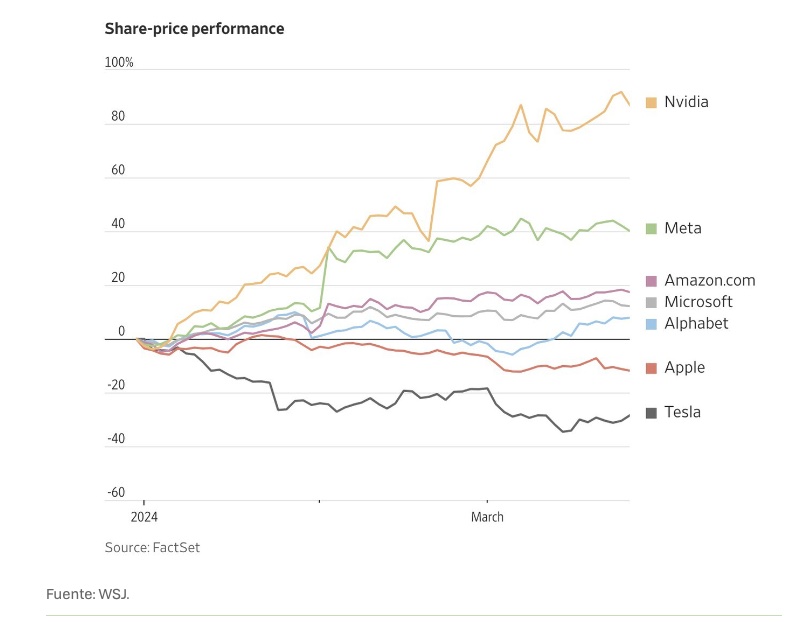

Que a cierre del primer trimestre del año Tesla haya retrocedido un 33% ha sido suficiente como para que se caiga del grupo de las llamada 7 magníficas. Las siete compañías, tecnológicas todas, que capitanean las subidas en el S&P 500 en EEU: Amazon, Facebook, Google, Nvidia, Apple, Netflix y Tesla. Además, Tesla es una de esas compañías que despierta admiración y rechazo a partes iguales, quizá por la excentricidad de su creador y CEO, Elon Musk (genio para muchos, chiflado para otros tantos) o por ser la compañía que más ha apostado hasta la fecha por los coches eléctricos y autónomos.

"Una caída del 33% en el precio durante un trimestre es irrelevante en el momento del ciclo de la vida actual de la compañía", dice un analista que estudia y monitoriza la compañía desde hace años. Sin embargo sus detractores consideran que ha tocado fondo.

Estos detractores comparan esta cotización con la media del sector tradicional del automóvil, (que de media cotiza a 12 veces beneficios) y justifican su análisis afirmando que el problema de Tesla es que se trata de una gran burbuja a punto de explotar.

No obstante, "no querer ver el avance del software autónomo es estar ciego", señalaba este analista, y que es uno de los aspectos diferenciales de Tesla.

Por otro lado, sus detractores están convencidos de que puede tratarse del comienzo del pinchazo de una burbuja.

Otro de los analistas que sigue de cerca la compañía, manager de una gran gestora internacional, concede que la acción lleve un año atravesando un momento difícil, pero fundamentalmente provocado por la subida de tipos de interés. "La mayoría de la gente compra los coches a crédito y que suban los tipos de interés impacta y mucho", señala en declaraciones a Libre Mercado.

Por otro lado, también recuerda, que subieron los costes de producción por la subida de precio del litio, lo que también afectó a Tesla.

Sin embargo, ambas situaciones son coyunturales, insisten los dos analistas de Tesla consultados y recuerdan que no se puede comparar la evolución, cotización y funcionamiento de un fabricante de coches eléctricos nativo como Tesla (y líder en su sector) con los fabricantes de coches de combustión.

Ambos analistas coinciden en este extremo, entre otros motivos, porque quienes quieren ver en la caída del 30% de Tesla en este primer trimestre una señal definitiva de debilidad, comparan el precio de Tesla (que cotiza a 55 veces beneficios) con sus homólogos de combustión, que cotizan a 12 veces beneficios.

Sin embargo, ni los procesos de fabricación, ni los procesos de venta, ni la generación de beneficios tienen nada que ver en un caso que en el otro. "Es como comparar peras con vacas, los dos sirven para generar alimentos, pero no son lo mismo", recuerdan. Precisamente porque, entre otras cosas, los fabricantes de coches de combustión tienen su principal línea de beneficios por los servicios asociados a la venta de coches (mantenimientos y reparaciones), frente al coche eléctrico que no los tiene.

Por otro lado, la ventaja competitiva de Tesla, más allá de la venta de vehículos (su Model Y es el coche más vendido del mundo en 2023 con 1,23 millones de unidades -una subida del 64% respecto a 2022-), es el software, sus avances en el diseño y perfeccionamiento del coche autónomo, "donde no tiene rival", dicen. Una ventaja competitiva que se verá amplificada con la Inteligencia Artificial y cuyo potencial todavía no se ha traducido en flujos de caja.

Uno de estos analistas, además, recuerda que "Tesla ya ha hecho lo más difícil, y es que ahora, cuando alguien decide comprarse un coche, también piensa en Tesla como alternativa y eso es un gran éxito", reflexiona otro.

Por otro lado, también apuntan que el negocio de Tesla no se circunscribe únicamente al automóvil eléctrico sino que está desarrollando una línea de robots para optimizar los costes de fabricación.

En definitiva, por mucho que lleve unos meses sufriendo en los mercados, Tesla mantiene un importante potencial de desarrollo de negocio a futuro, aprovechando no sólo su competitividad tecnológica, sino el aprovechamiento de su modelo de negocio con la llegada de la Inteligencia Artificial.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.