Aunque la recaudación fiscal está en máximos históricos, la eficiencia con la que se obtienen los caudales públicos está menguando. Tal y como explicó el economista estadounidense Arthur B. Laffer, un aumento excesivo de los tributos hace que las bases imponibles se resientan, recortando así la capacidad de recaudar vía crecimiento y volcando entonces la generación de ingresos por la vía de una presión fiscal cada vez más asfixiantes.

En España, el Impuesto sobre la Renta de las Personas Físicas (IRPF) ha alcanzado niveles de tributación tan altos que sus tramos se sitúan ya en la pendiente descendente de la Curva de Laffer, lo que sugiere que los tipos del gravamen están destruyendo actividad económica y generando menos recaudación de la que podría obtenerse con umbrales más bajos que permitirían recaudar menos con gravámenes más moderados.

Así se desprende del nuevo informe del Instituto Juan de Mariana, que evalúa la eficiencia recaudatoria del IRPF entre los años 1995 y 2022, comparando los ingresos obtenidos por esta vía con el tipo medio efectivo del impuesto. Como apunta el IJM, "es importante recalcar que el tipo medio del IRPF se obtiene calculando la tributación efectiva de todos los trabajadores de nuestro país. Esto significa que se toman en cuenta millones de declaraciones correspondientes a personas de ingresos bajos que, en la práctica, no pagan IRPF o hacen una aportación casi simbólica por dicho concepto. Así, las estadísticas de la Agencia Tributaria para los últimos ejercicios muestran que, de un total de 21 millones de liquidaciones, en torno a 12,5 millones se corresponden con personas que declaran ingresos por debajo de los 21.000 euros. Dicho segmento supone, por tanto, el 59 por ciento de las liquidaciones, pero genera solamente el 9 por ciento del total recaudado. De ahí que el tipo medio, de casi un 14 por ciento, pueda parecer bajo a primera vista. No en vano, para el 41 por ciento de contribuyentes que aportan el 91 por ciento de la recaudación, el tipo efectivo se sitúa, en promedio, cerca del 35 por ciento".

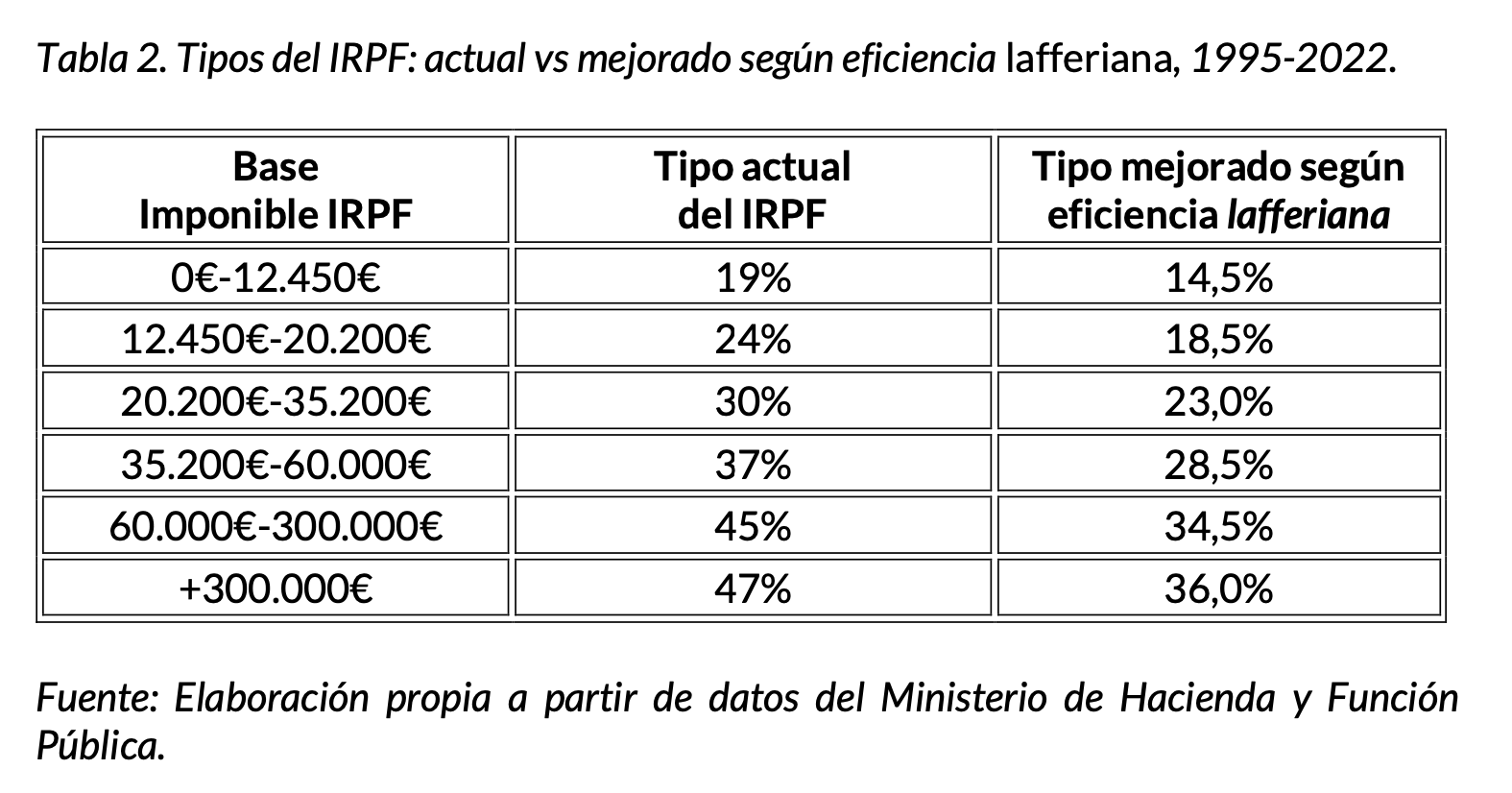

Partiendo de esa base, y de acuerdo con el análisis del IJM, el punto álgido de eficiencia lafferiana llegaría con un tipo medio del 10,77%, muy por debajo del 13,94% que alcanzó el IRPF en 2022. Si nos ceñimos solamente a las rentas del trabajo, el punto de inflexión de la Curva de Laffer llegaría con un tipo medio del 13,72%, por debajo del 16,53% observado en la realidad. Hay, por tanto, un desfase aproximado del 25% entre los tipos aplicados en el gravamen y los umbrales recomendados por la Curva de Laffer.

¿Qué significa esto? El IJM apunta que "la escala de tipos del IRPF oscila en la actualidad entre el 19% y el 47% ciento, pero el análisis de eficiencia recaudatoria basado en la Curva de Laffer sugiere la adopción de tipos un 25% más bajos, situando la horquilla del IRPF entre el 14,5% y el 36% por ciento".

Lo vemos en la siguiente tabla:

A medio plazo, el IJM apunta que "estos umbrales no solamente no aportarían menos recursos, sino generarían 1.000 millones de euros de recaudación extra, como resultado de una mayor actividad económica que ensancharía las bases imponibles y, en última instancia, mejoraría la eficiencia recaudatoria del tributo".

De la servilleta al mundo real

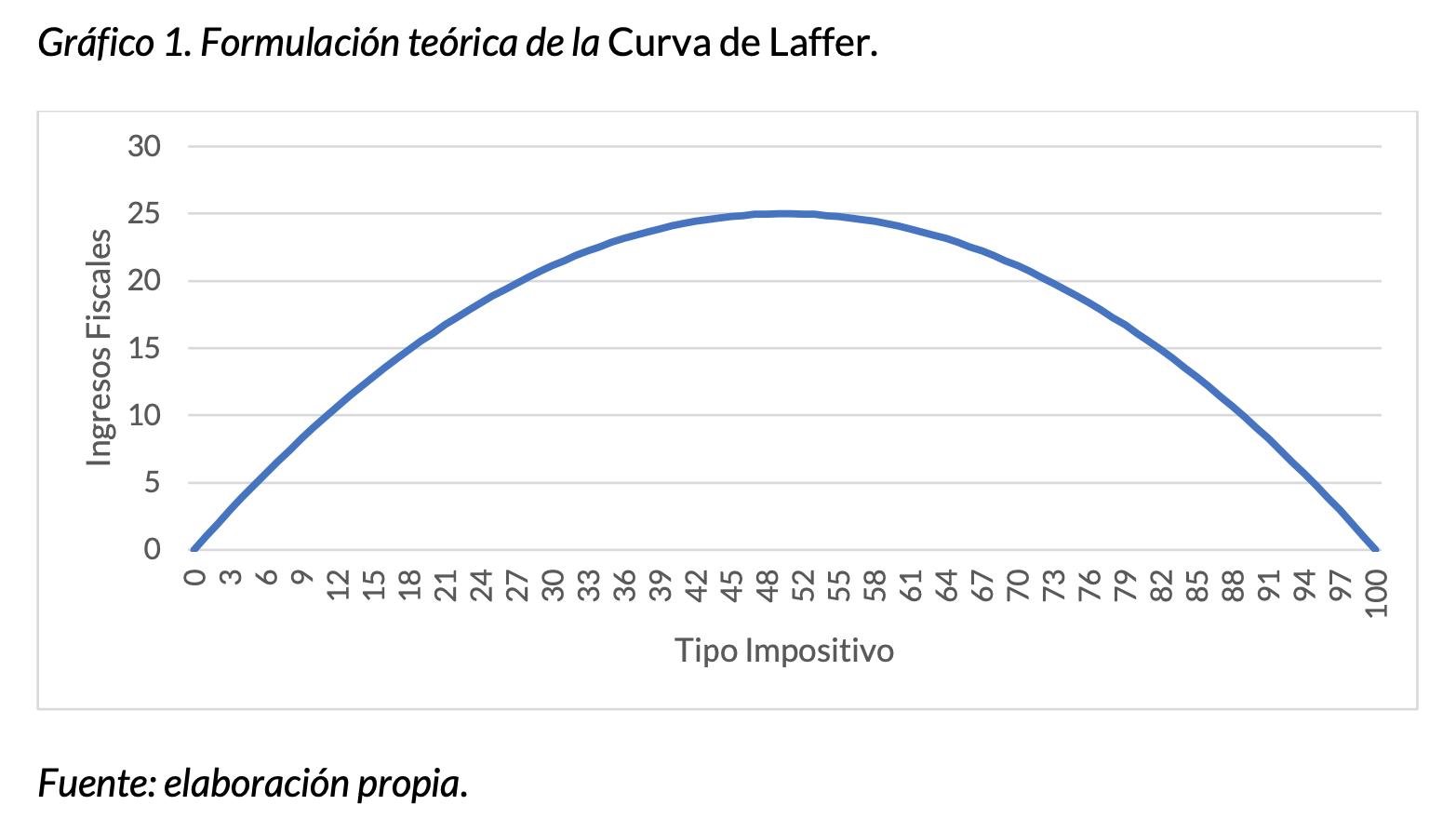

El economista Arthur B. Laffer popularizó en los años 70 el estudio de la relación entre los tipos aplicados y la recaudación tributaria. La leyenda cuenta que Laffer dibujó la famosa curva en una servilleta mientras almorzaba con varios altos cargos del gobierno del presidente republicano Gerald Ford. Laffer quería alertar de las consecuencias contraproducentes que se podían derivar de una subida de impuestos y esbozó un gráfico similar al siguiente:

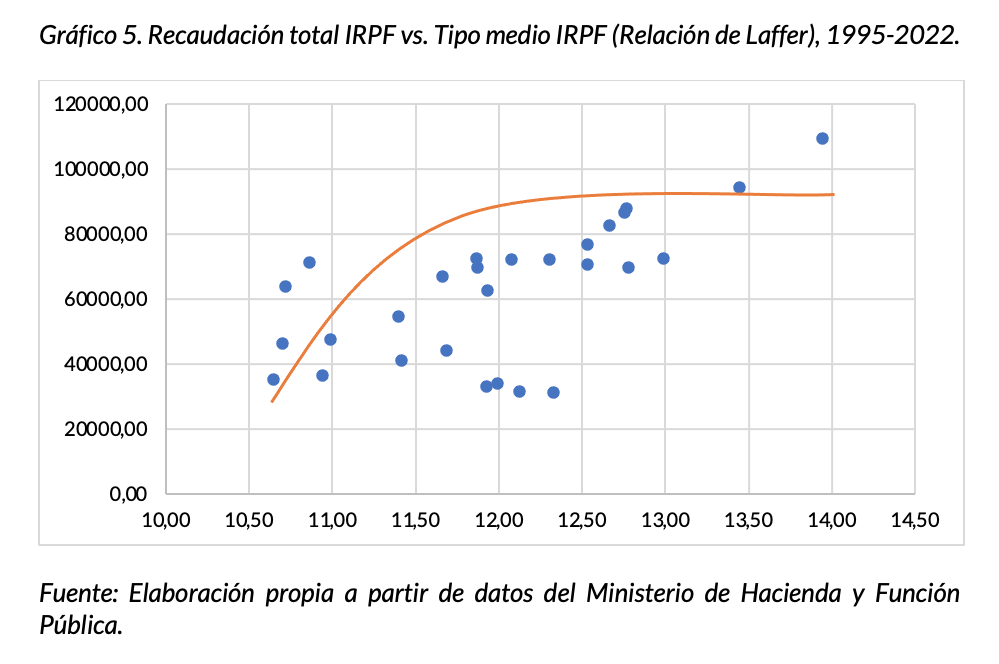

Hasta ahí la teoría. En la práctica, el estudio de la Curva de Laffer acometido por el IJM solamente puede abarcar aquellos umbrales de tributación que se han aplicado realmente. De ahí que el gráfico resultante tenga la siguiente forma y refleje simplemente la elasticidad de la recaudación del impuesto para tipos medios comprendidos entre el 10,5% y el 14%, que son los niveles observados de 1995 a 2022.

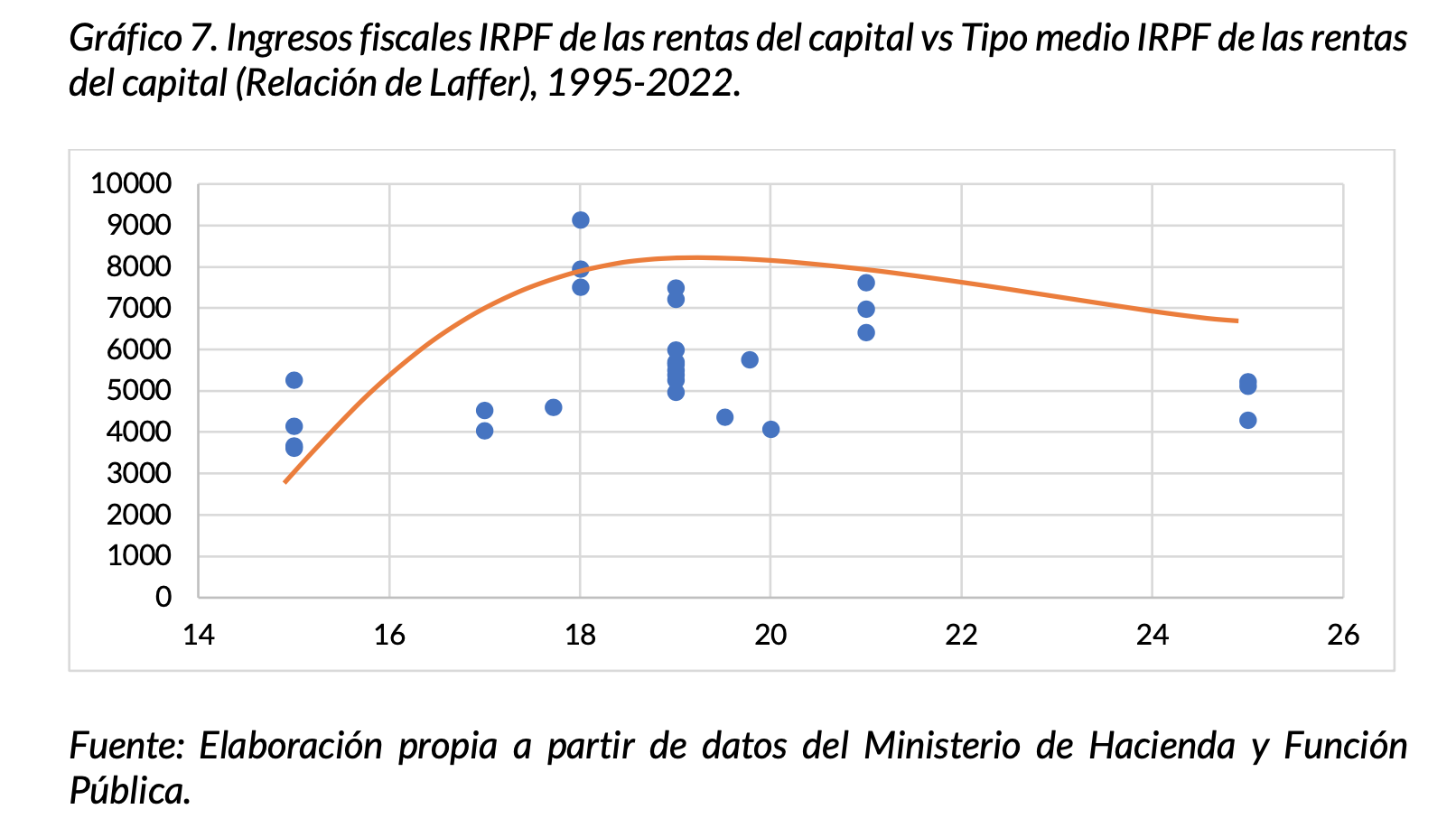

La Curva de Laffer del IRPF del ahorro

También en el IRPF de las rentas del capital podemos ver que los niveles de tributación aplicados por el fisco español son superiores a los niveles de eficiencia que sugiere la Curva de Laffer. Lo vemos en el siguiente gráfico:

Como se puede apreciar, los niveles de eficiencia del gravamen tocan techo en el 18,5%, frente al tipo medio del 19% que se alcanza en la actualidad, a través de una escala de tipos que se mueven entre el 19% y el 27%. De modo que, también en el caso de la fiscalidad del ahorro, los niveles de imposición observados en España son muy superiores a los niveles de equilibrio que sugiere el estudio práctico de la Curva de Laffer.