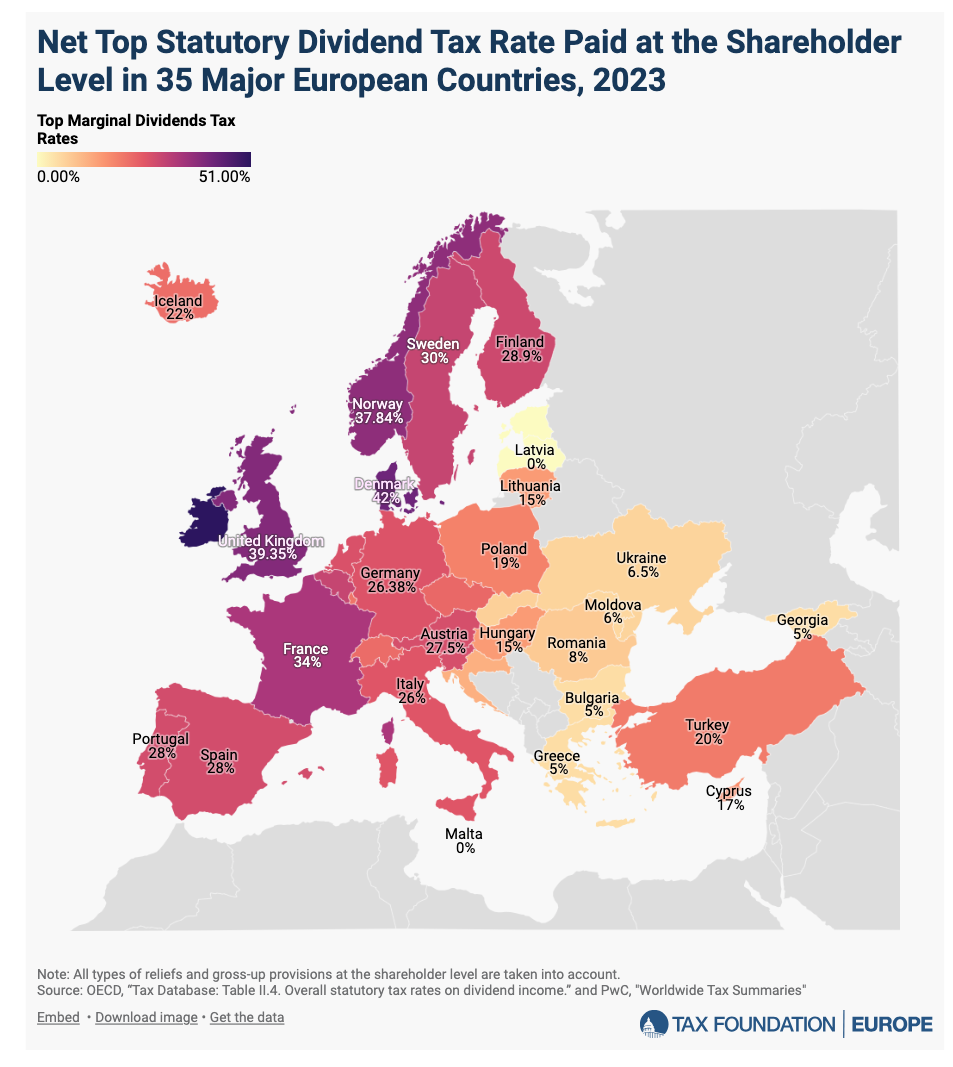

El Impuesto sobre la Renta está configurado de manera muy dispar en los distintos países europeos, lo que acarrea consecuencias de peso a la hora de tomar decisiones de inversión. Un ejemplo de ello es el diferencial apreciable en el trato fiscal de los dividendos empresariales, que en España alcanza un 28% frente a un promedio del 20% para las 35 economías europeas analizadas por la Tax Foundation.

Como explica dicha organización, "el dividendo es el pago que se hace a los accionistas de una empresa a partir de las ganancias obtenidas después de impuestos". Pues bien, según la Tax Foundation, Irlanda aplica una tasa del 51% al reparto de estas ganancias, seguida por el 42% de Dinamarca o el 39,4% de Reino Unido. En cambio, Estonia, Letonia o Malta no aplican este gravamen, sino que incorporan su cálculo en el Impuesto de Sociedades. Asimismo, en países como Bulgaria o Grecia vemos que la fiscalidad de los dividendos es de apenas un 5%.

Por detrás de Irlanda, Dinamarca y Reino Unido, pero por encima de España, nos topamos con Noruega (37,8%), Francia (34%), Bélgica y Suecia (30%) o Finlandia (28,9%). El 28% abonado en el caso de nuestro país es idéntico al porcentaje exigido por el fisco portugués. En cambio, la presión fiscal sobre los dividendos es más baja en Austria y Eslovenia (27,5%), Países Bajos (26,9%), Alemania (26,3%), Italia (26%), República Checa (23%), Suiza (22%), Luxemburgo (21%) o Turquía (20%).

Asimismo, la tributación de los dividendos es inferior al 20% en Polonia (19%), Chipre (17%), Hungría (15%), Lituania (15%), Croacia (12%), Rumanía (8%), Eslovaquia (7%), Ucrania (6,5%), Moldavia (6%) o Bulgaria, Grecia y Georgia (5%). Como se apuntó anteriormente, ni Estonia, ni Letonia, ni Malta aplican impuestos al reparto de dividendos.

En el caso de las dos repúblicas bálticas, esto se debe a que su Impuesto de Sociedades, cuyo tipo de referencia es una tarifa plana o flat tax del 20%, se aplica solamente en el reparto de dividendos, de modo que las ganancias reinvertidas en el negocio no pagan impuestos y los beneficios asignados a los accionistas tributan de esta forma. Malta, por su parte, permite a los accionistas descontar el IRPF pagado sobre sus ingresos por dividendos de la tasa impositiva del 35% que fija en el Impuesto de Sociedades, lo que da como resultado una tasa efectiva del 0%.

Si reunimos todos los datos de los países analizados, encontramos que el promedio apreciado en los 35 mayores países europeos es del 20,4%, mientras que la tasa exigida en España llega al 28%. Por tanto, la fiscalidad de los dividendos en España es casi un 40% mayor que en el resto de Europa.