Las necesidades extra de capital de los bancos irlandeses alcanzan los 24.000 millones de euros, según los resultados de las pruebas de resistencia realizadas al sistema bancario del país, y que fueron presentados el jueves por el Banco Central de Irlanda.

Estos 24.000 millones de euros se suman a los 46.000 millones ya anunciados por el Gobierno irlandés anteriormente, elevando así el coste final, al menos por el momento, hasta un total de 70.000 millones de euros. Esta cifra equivale al 48,6% del PIB nacional -estimado en 144.000 millones en 2010- y a un desembolso medio de 16.000 euros por cada hombre, mujer y niño residente en Irlanda.

Durante la presentación de los resultados de las nuevas pruebas de estrés (stress test), el gobernador del Banco Central de Irlanda, Patrick Honohan, señaló que el país asiste a una de las crisis bancarias "más costosas de la historia". Los datos, desde luego, ratifican tal afirmación.

Así pues, el rescate internacional acordado con la UE y el Fondo Monetario Internacional (FMI) se quedará corto. Cabe recordar que a finales del pasado año el anterior Gobierno irlandés aceptó un rescate por valor de 85.000 millones de euros, de los que 17.500 millones serían aportados por el Estado celta (haciendo uso del Fondo de Reserva de las pensiones públicas), 22.500 por el FMI y 45.000 millones por la UE.

En principio, se pensó que esos 85.000 millones serían suficientes para cubrir el déficit presupuestario (50.000 millones) y la recapitalización de su banca, estimada en 35.000 millones (10.000 para necesidades inmediatas, que todavía no se han ejecutado, y otros 25.000 millones para otras ayudas). Sin embargo, apenas cuatro meses se confirma que dicha estimación no servirá para cubrir el enorme agujero de la banca irlandesa. En principio, las autoridades irlandesas y comunitarias afirmaron que esos 85.000 millones servirían para evitar la quiebra de Irlanda, pero las nuevas necesidades de capital de su banca superan ya tales estimaciones.

La quiebra de su sistema financiero fue, precisamente, lo que causó la insolvencia del Estado irlandés. Durante la crisis, Dublín se empeño en garantizar el 100% de los depósitos y toda la deuda del sector bancario con el fin de calmar ilusoriamente a los mercados. Pero los agujeros de la banca han terminado por hacer caer al propio Gobierno. No obstante, el tamaño de su sistema bancario ascendía a cerca de 1,3 billones de euros, mientras que todo el PIB del país apenas rozaba los 150.000 millones en 2008, es decir, casi 9 veces superior.

Eso significa que si la banca irlandesa tuviera un agujero en sus balances de alrededor del 10% de sus activos -resultado de la depreciación de la vivienda que sirve como garantía a la concesión de hipotecas y préstamos a promotores- el Estado irlandés sólo podría recapitalizarlos emitiendo deuda pública equivalente al 90% del PIB del país, tal y como explicó Juan Ramón Rallo en Libertad Digital. La caída de la banca aseguraba, a su vez, la caída del Estado. Y así ha sido.

La cuestión es que, hasta el momento, el apoyo público a la banca irlandesa asciende a unos 46.000 millones de euros desde 2008 que, sumados a los 24.000 millones que arrojan los stress test, hacen un total de 70.000 millones -entre 2008 y 2013-. Ésta es la quinta vez que Irlanda trata de determinar el verdadero tamaño del agujero de su banca. De este modo, el coste inicial del rescate internacional de Irlanda ya es papel mojado.

Los stress test

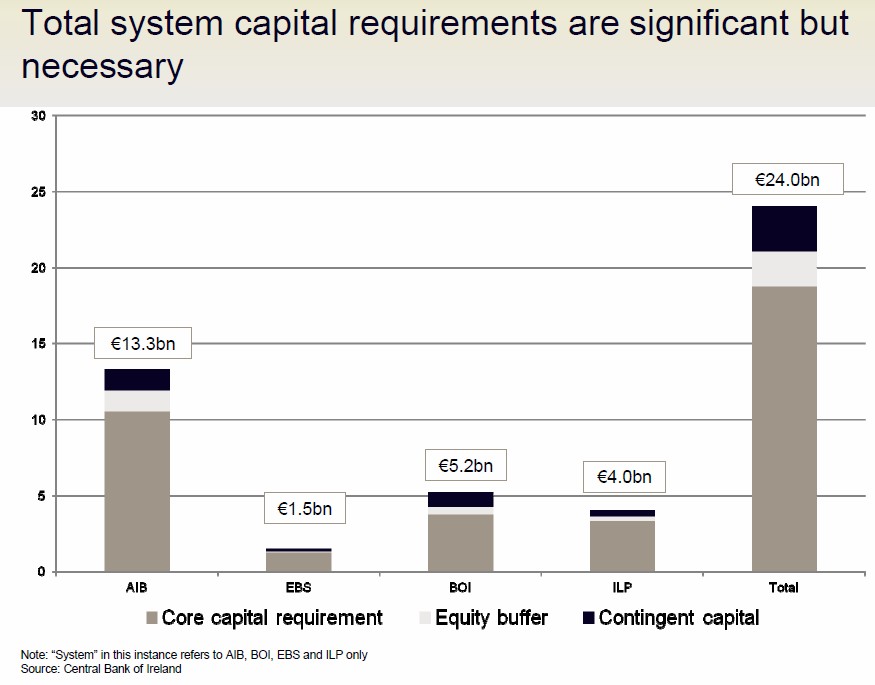

Según las pruebas de resistencia presentadas ayer (ver aquí informe completo y la presentación del Gobierno), el banco con mayor necesidad de capital adicional es el Allied Irish Banks, con 13.300 millones de euros, más de la mitad de la cifra total, mientras que en el caso de Bank of Ireland, la cantidad estimada por la institución es de 5.200 millones de euros. Por su parte, la necesidad de capital en el caso de Irish Life & Permanent sería de 4.000 millones, mientras que la capitalización de Educational Building Society aumentará en 1.500 millones de euros.

En total, 24.000 millones de euros extra a lo largo de tres años para que su banca alcance un ratio de capital (Core Tier 1) del 10,5% en el escenario base y del 6% en el más adverso. Un dinero que será financiado íntegramente por el contribuyente.

El Departamento de Hacienda, por su parte, confirmó que la deuda pública del país ascenderá al 111% del PIB en 2013 antes de caer a 109% en 2014, como resultado de esos 24.000 millones de capital público adicional.

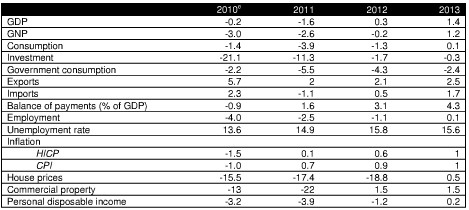

Para estimar esas necesidades de capital, el banco central contempla diversos escenarios. En el peor de los casos, el precio medio de la vivienda volvería a bajar hasta un 55% en 2011 respecto a sus valores máximos (época de la burbuja) y hasta casi un 60% en 2012. Prevé además una caída del PIB del 1,6% este año y un aumento del 0,3% el próximo.

En ese escenario extremo, los bancos nacionales podrían sufrir pérdidas durante los próximos tres años de unos 37.000 millones de euros, 9.500 de los cuales derivarían solo de hipotecas de vivienda.

"Radical" reestructuración financiera

Sin embargo, el plan no sólo consistirá en inyectar más capital a la banca sino también en acometer una fuerte reestructuración financiera. Así, el Gobierno, actual propietario de la gran banca nacional, pretende vender activos por valor de 72.600 millones de euros hasta 2013. Según Honohan, a falta de compradores extranjeros, eventualmente todo el sistema financiero de este país podría ser nacionalizado. Además, prevé redirigir la actividad bancaria hacia su negocio principal con el fin de reducir la ratio de préstamos sobre depósitos del 180% al 122,5% durante en esos tres años.

"Esta reestructuración radical está diseñada para situar al sistema bancario sobre una base sólida para el futuro y romper así los lazos con nuestro pasado activos bancarios tóxicos, según el ministro de Finanzas celta, Michael Noonan.

Asimismo, esa reforma "radical" contempla reducir el número de entidades creando dos bancos principales. El ministro dijo que pretende crear un conglomerado financiero en torno al Bank of Ireland (BoI) y el Allied Irish Banks (AIB), los dos grandes bancos irlandeses. Anglo Irish y Nationwide están en proceso de cierre, mientras que la entidad financiera Irish Life & Permanent (IL&P) podría ser nacionalizada e integrada en alguno de estos dos grandes bancos, aunque Noonan evitó precisar su futuro. Por su parte, el ESB Building Society, que necesita 1.500 millones de euros, pasará a formar parte del AIB.

Suspensión de pagos

Lo que sí hizo el ministro fue lanzar un guiño al no mencionar la posibilidad de que los tenedores senior de deuda (como los bancos extranjeros), los bonos más seguros al ser los primeros en cobrar en caso de impago, compartan las pérdidas del rescate, lo cual equivaldría a una suspensión de pagos parcial de la banca nacional, algo que rechazan frontalmente el Banco Central Europeo (BCE) y las autoridades comunitarias ante el pánico que ello podría producir.

Sin embargo, dejó la puerta abierta a aplicar algún tipo de quitas. Así, Noonan prometió que su Ejecutivo, en el poder tras las elecciones del pasado febrero, buscará obtener "contribuciones significativas" por parte de los tenedores de deuda subordinada de los bancos para ayudar en la "recapitalización del sector".

Pese a ello, advirtió de que el Gobierno volvería a examinar la posibilidad de imponer pérdidas a los tenedores de bonos senior del BoI en caso de que requiera capital adicional. Por su parte, Honohan indicó que aplicar este tipo de quitas de forma "unilateral", sin alcanzar un acuerdo previo con la UE, no sería bueno para Irlanda.

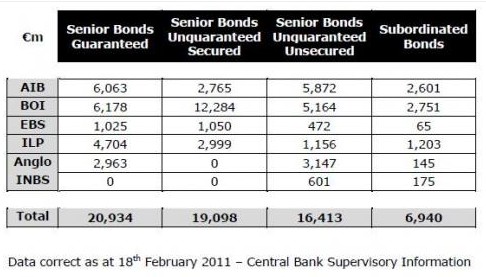

Según datos del Banco Central de Irlanda, las entidades celtas acumulan unos 16.400 millones de euros en deuda senior no garantizada y otros 19.000 en bonos garantizados con colateral (casi 40.000 millones en total). La deuda subordinada, por el contrario, apenas alcanza los 7.000 millones.

Apoyo del BCE

Por último, ante estas nuevas necesidades de capital, se esperaba que el BCE anunciara esta misma semana la creación de un nuevo Fondo, denominado "Facilidad para bancos en reestructuración", para prestar dinero a más largo plazo a la banca irlandesa, más allá de sus inyecciones de liquidez a corto plazo. Sin embargo, la idea ha levantado críticas en el seno del banco central, por lo que la decisión se ha aplazado.

Sin embargo, a cambio, el Banco Central Europeo (BCE) va a aceptar como garantía todos los títulos de deuda emitidos o garantizados (incluida la bancaria) por el Gobierno irlandés para prestar liquidez a su sistema financiero. El BCE informó de que el consejo de gobierno decidió suspender la aplicación de los requerimientos de calificación de riesgo mínima cuando se presente estos activos de deuda irlandesa como garantía en las operaciones de crédito del Eurosistema.

De este modo, el BCE pretende sustituir temporalmente la línea de créditos extraordinarios -Emergency Liquidity Assistance (ELA)- que venía facilitando el Banco Central de Irlanda para sostener a su banca. Dicha medida consistía en préstamos a cambio de activos bancarios basura (más de 60.000 millones hasta febrero), en una especie de quantitative easing a la europea por el cual dicha institución imprime euros por su cuenta (aunque con la autorización del BCE) para inyectar liquidez, lo que levantó numerosas dudas acerca de su legalidad.

Ahora será el BCE el que pasará a asumir, al menos temporalmente, este enorme volumen de deuda tóxica, con todo lo que ello podría suponer para la estabilidad del Eurosistema.