Las cajas de ahorros españolas están entrando en las que pueden ser sus semanas decisivas. Después de muchos meses de idas y venidas, de una reforma que ha sufrido numerosos cambios, de dos intervenciones del Banco de España y varios amagos más, la publicación de los balances está poniendo boca arriba las cartas (aunque no todas) del sector.

Y el naipe que, por el momento, lleva todas las de ganar es el del banco malo. Esta figura, de la que se habla desde que comenzó la crisis financiera, consistiría en una entidad filial que agruparía todo el negocio inmobiliario dudoso o moroso de cada grupo de cajas.

De esta manera, el resto de activos de cada entidad constituiría una segunda filial en forma de banco bueno para salir a Bolsa y atraer así a inversores, con el fin de cumplir con los nuevos criterios de capital establecidos por el Gobierno. Como ambas filiales no se mezclan entre sí, los potenciales inversores privados no tendrían por qué temer ser contagiados por el agujero del ladrillo.

El planteamiento de Bankia

El grupo liderado por CajaMadrid y Bancaja ya ha hecho su anuncio en este sentido. Según su planteamiento, Altae Banco, la marca de banca privada de Caja Madrid, pasará a denominarse Bankia y recibirá todo el negocio bancario y las participaciones asociadas al negocio financiero. De esta manera, saldrá a Bolsa con el negocio puramente financiero de Caja Madrid, Bancaja, Caja Canarias, Ávila, Laietana, Segovia y Rioja.

Al mismo tiempo, las siete cajas crearán un segundo banco malo con los activos inmobiliarios en riesgo. La idea de la entidad presidida por Rodrigo Rato es que el Estado compre las acciones de esta filial a través del FROB (el dinero público entraría en el capital de esta entidad).

Luego, la teoría dice que se irán vendiendo los activos que se hayan agrupado (suelo, promociones, pisos entregados, préstamos de dudoso cobro...). Con lo que se gane de esta venta se devolvería el dinero al Estado siempre y cuando, claro está, dichos activos no generen pérdidas. Un planteamiento parecido ha sido ya realizado por otras cajas, tales como Unicaja, Catalunya Caixa o la propia CAM.

La excepción

La primera entidad en crear un banco malo fue La Caixa, tras segregar su negocio. De este modo, su banco, CaixaBank, saldrá a Bolsa limpio de créditos dudusos para atraer capital privado, mientras que una filial del grupo concentrará el grueso de sus activos problemáticos. Sin embargo, el caso de La Caixa es por el momento la excepción, ya que esta entidad no ha solicitado dinero al FROB, cuenta con una elevada ratio de capital y con fortaleza financiera suficiente para asumir las futuras pérdidas que genere esa segunda entidad, en caso de que las hubiere.

La ventaja de este esquema para las cajas en problemas es evidente: el Estado avalaría con dinero público los activos malos y permitiría a las entidades buscar inversores privados sin el lastre del ladrillo. En principio es un negocio aparentemente limpio, pero queda una pregunta importante sin respuesta: ¿quién se comerá las pérdidas y a cuánto asciende el agujero real que tendría que financiar el FROB a través de estos bancos malos?

De un banco medio-malo, dos nuevas entidades

Los economistas Luis Garicano y Tano Santos, destacados miembros de Fedea (Fundación de Estudios de Economía Aplicada), responden a esta primera cuestión en un gran artículo del blog de esta asociación. Aunque no es posible saber si todos los detalles del esquema que plantean se aplicarán tal cual, porque no hay datos oficiales, lo cierto es que el artículo sí apunta esboza ideas muy interesantes sobre lo que podría pasar a partir de ahora y qué implicaría cada opción.

El esquema sería el siguiente: "El plan del Bankia (y del Banco de España) consiste en crear de un banco medio malo, dos bancos, uno bueno y uno malo. La idea es que, segregando los activos, se consigue la suficiente transparencia y calidad en el banco bueno que permita acceder de nuevo a los mercados de capital. El riesgo es que los activos del banco malo no generen suficientes ingresos (dividendos del banco bueno e intereses) para hacer frente a los pasivos que se quedan en el banco malo".

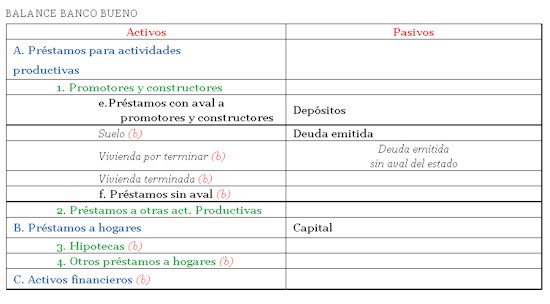

Posible balance del 'banco malo' (Hipótesis de Garicano y Santos en Fedea)

¿Cómo funcionaría este sistema?

El balance inicial, en el que se confunden activos buenos y malos, es segregado en dos balances (banco bueno y malo) claramente diferenciados para eliminar incertidumbre al inversor. De este modo, la idea inicial del banco malo consistiría, probablemente, en crear un holding, cuyo activo estaría formado por los activos malos y las acciones del banco bueno, mientras que en los pasivos se encontraría la deuda correspondiente y el capital.

"En este caso nos imaginamos que el papel de capital lo realizará el FROB, aunque en puridad es deuda (¡y al 7.5%!). El resto de los pasivos serán probablemente deudas garantizadas por el Estado", indican ambos. Y es que, los acreedores tienen derecho a vetar las escisiones-segregaciones, "y no es de imaginar que ningún acreedor privado esté muy dispuesto a aceptar la pérdida" que conlleva quedarse en el banco malo. De este modo, las dos entidades quedarían dividas y diferenciadas. "El banco bueno queda limpio de activos tóxicos".

Posible balance del 'banco bueno' (Hipótesis de Garicano y Santos en Fedea)

Pérdidas para el contribuyente

¿Y qué efectos tendrá este sistema? Según Garicano y Santos, en caso de imponerse esta solución a todo el sector de cajas, "con toda probabilidad, si las cosas van mal, el que paga es el contribuyente". Por un lado, el propósito del banco malo es permitir al bueno ser viable, ya que al crear una entidad segregada con todos los activos "buenos" es ahora posible ir al mercado a buscar capital.

Pero, por otro, la división de los pasivos (deuda) entre el banco malo y el bueno deja como "deudor subordinado de forma efectiva al contribuyente español, quien será de forma implícita responsable de los agujeros que aparecerán en el banco malo". No obstante, si hay pérdidas lo más probable es que estén en el banco malo y que, por lo tanto, "en algún momento tenga que verse sometido a una recapitalización forzosa -que es probable, pues ¿quién va a invertir en el banco malo?- o bien a un proceso de quitas que sólo puede ser a costa de lo que se adeuda al contribuyente español".

Así pues, en principio, y a la falta de nuevos datos, la creación de un banco malo es "una forma encubierta de transferir las pérdidas al contribuyente español".

Riesgos

Se trata de un esquema similar al del banco malo creado por el Gobierno irlandés (NAMA), pero con algunas referencias relevantes: "El NAMA es propiedad del Estado, mientras que en este caso del banco malo privado, a pesar de que muchos pasivos y todo el capital sean con alta probabilidad del estado (el FROB y la deuda garantizada por el estado), la propiedad es privada y la gestión es de las Cajas que se sientan en el consejo del Banco Malo (el Holding)".

Si esto es así, el riesgo es que no se apliquen "descuentos en los activos", señalan ambos expertos. "El NAMA, por el contrario, paga valor de mercado por los activos, lo cual revela (que no crea) un agujero contable en los bancos, pero por otro lado protege a los contribuyentes". Por ello, los economistas de FEDEA advierten de que, si bien el esquema de banco malo puede funcionar, ello dependerá de que su aplicación sea diligente para que el coste público sea el menor posible.

Así, "si hay capital del estado, debe haber nuevos gestores. El que la hace, la paga. No pueden los gestores estar pensando en justificar decisiones pasadas o proteger sus carreras". Además, la due dilligence (auditoría contable) es "crucial". Y es que, "no es de recibo, y puede provocar una conmoción en el país, una verdadera revolución, que las valoraciones de los activos malos se dejen a precio de libro (las infladas tasaciones) de tal modo que terminemos socializando las pérdidas y privatizando beneficios. Hay que asegurar que todos los activos, en cualquier caso, se valoran correctamente", indican.

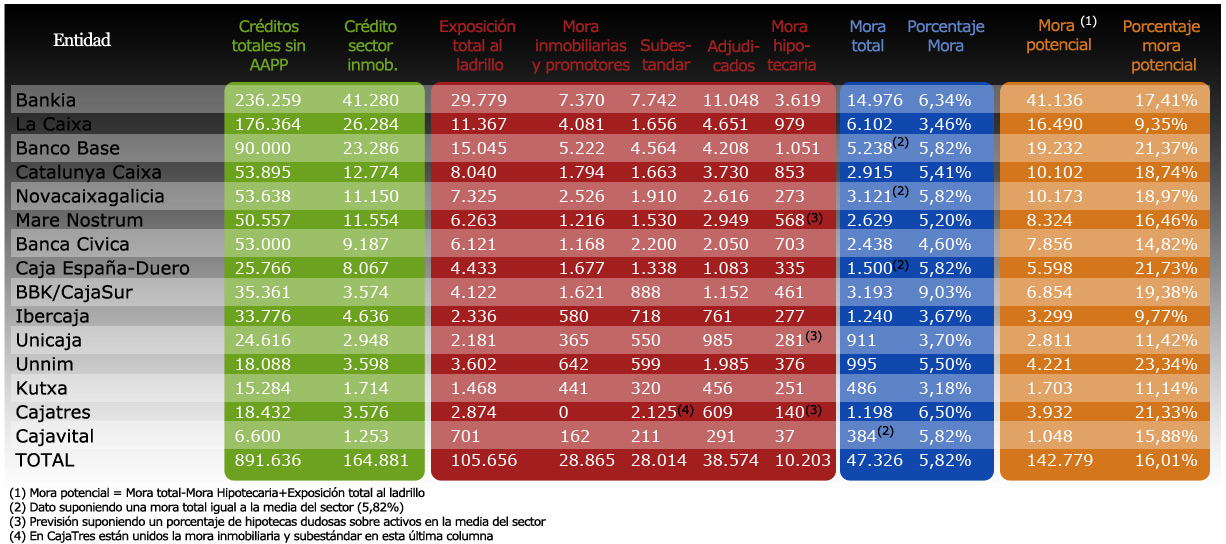

Volumen de activos tóxicos

Por último, cabe determinar el volumen de activos tóxicos. En el caso de Bankia, añaden, el banco malo tendrá 53.000 millones de euros en activos, unos 41.000 millones de activos problemáticos (mora potencial en la tabla) más los 12.000 millones de acciones del banco bueno. "Y el 10% que debe ser el capital de una entidad así, no cotizada en bolsa es aproximadamente lo mismo que el préstamo del FROB (4.465 millones)" a Bankia, indican los economista.

Si este esquema se extiende y generaliza, los bancos malos de las cajas -excluida el de La Caixa- acumularían algo más de 126.000 millones de euros en activos tóxicos -incluyendo crédito inmobiliario y no inmobiliario-, cuyas pérdidas en gran medida serían asumidas por el Estado. De momento no hay nada decidió ni concreto al respecto, pero lo cierto es que la idea de los bancos malos crece con fuerza en el seno del sector financiero.