El plan de rescates soberanos ideado por la UE y el FMI en mayo de 2010 ha fracasado. Ésta es la conclusión de los mercados. Los duros ajustes impuestos a los países más débiles de la zona euro (los denominados PIGS, Portugal, Irlanda, Grecia y España), basados en recortar gasto pero también en subir drásticamente impuestos, no están resultando creíbles para los inversores en cuanto a la capacidad de sus gobiernos para devolver la deuda en cuantía y plazo.

La rentabilidad del bono griego (el tipo de interés que debe pagar su Gobierno en el mercado para poder financiarse) no ha parado de subir desde que recibió el rescate de 110.000 millones de euros hace ahora casi un año. Su prima de riesgo, el diferencial entre su bono a 10 años y el alemán al mismo plazo, acaba de batir un nuevo récord desde que existe el euro, después de que su rentabilidad superara la cota del 13%. Lo mismo sucede con los bonos irlandeses, por encima del 9%, y los portugueses, superando ampliamente el 8%.

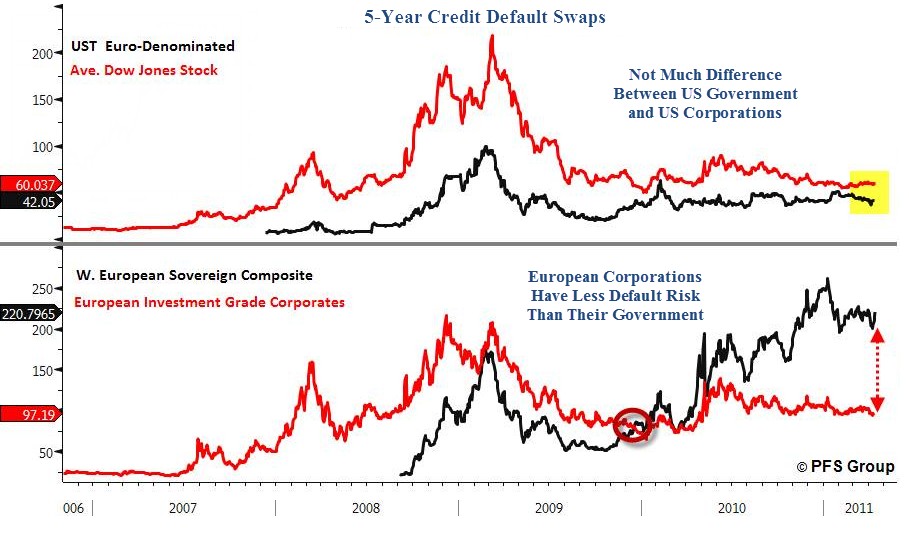

Pinchar en la imagen para ampliar

Todo ello se manifiesta en el mercado de credit default swaps (CDS), un seguro para cubrir inversiones en caso de quiebra. Así, los CDS a 5 años de Grecia se sitúan en el entorno de los 1.100 puntos, lo cual implica una probabilidad de quiebra del 60%, mientras que en el caso de Irlanda y Portugal ascienden al 40%. De este modo, el mercado dictamina que el riesgo de que estos tres países afronten una reestructuración a corto o medio plazo se sitúa ya en una media del 50%. En el caso de España, la probabilidad se ha reducido al 17%, tras las últimas semanas de aparente relajación en su mercado de deuda pública.

Sin embargo, no sólo el mercado está sentenciando de forma contundente a los gobiernos díscolos de Europa por los excesos e irresponsabilidades fiscales cometidas (rescates públicos de la banca incluidos) sino que las alarmas han vuelto a dispararse después de que Alemania admitiera de forma oficial que el default es una posible salida a tener en cuenta para Grecia incluso antes de 2013, cuando se prevé que entre en funcionamiento el nuevo mecanismo permanente de rescate, que impondrá pérdidas (quitas) a los tenedores de deuda pública (bancos, en su mayoría) en caso de que los países rescatados sigan si poder acceder al mercado para financiarse.

De hecho, el nuevo Gobierno irlandés no descarta una quiebra parcial de su banca a fin de rebajar algo la voluminosa deuda que soporta en la actualidad tras el rescate público de su sector financiero. Por el momento, estudia aplicar quitas a los acreedores bancarios de deuda subordinada.

Que Alemania abra la puerta a la quiebra de Grecia antes de 2013 ha intensificado el nerviosismo de los mercados. Así, esta semana no sólo ha repuntado nuevamente la rentabilidad de los bonos griegos, irlandeses y lusos. La deuda española también se ha visto afectada: su prima de riesgo superaba esta mañana los 195 puntos básicos tras la rebaja de la calificación de la deuda soberana irlandesa decidida por Moody's.

La agencia de calificación ha rebajado este viernes en dos escalones la nota de Irlanda desde "Baa1", lo que supone apenas un peldaño por encima del grado especulativo (bono basura). Además, lo sitúa en perspectiva negativa, con lo que no descarta nuevos recortes en la calidad de su deuda.

Por su parte, tanto Fitch como Standard & Poor´s (S&P) advierten a sus clientes que la "reestructuración" de estados insolventes en el seno de la zona euro es un escenario probable, ya sea antes o después de 2013. Así, si hace unos meses las autoridades europeas contemplaban quitas de hasta el 35% en los bonos helenos, el empeoramiento de la situación ha elevado este rango hasta el 50%, según los últimos planes que se barajan en Bruselas.

S&P coincide, y afirma que las temidas quitas en el caso griego podrían oscilar entre el 50% y el 70%, con una probabilidad de que ocurra del 33% (un nivel muy alto para una agencia de calificación, caracterizada normalmente por sus previsiones moderadas).

Por su parte, Fitch advierte en uno de sus últimos informes de la creciente probabilidad de quiebra a partir de julio de 2013, cuando entrará en vigor el Fondo permanente, el conocido plan de quiebra ordenada de países impuesto por la canciller germana, Angela Merkel, al resto de sus socios.

"Hay una preocupación entre los participantes en el mercado, compartida por Fitch, de que después de julio 2013 los líderes europeos pueden concluir que una reestructuración de deuda es la opción política menos mala si los gobiernos en dificultades de la zona del euro siguen siendo los beneficiarios de la ayuda financiera de la UE y no han recuperado el acceso al mercado para poder financiarse a un precio asequible", sentencia la agencia.

De este modo, mercados, algunos líderes europeos (Alemania), el FMI y hasta las agencias de calificación empiezan a coincidir en que la "reestructuración de deuda" (default, suspensión de pagos, quiebra) es la única salida viable para algunos países. Grecia sería el primero.

Sirva como ejemplo el siguiente gráfico (pinchar para ampliar), en donde se observa que los inversores dudan más de la solvencia de los estados europeos que de las empresas: