Bill Gross, el cofundador y director de PIMCO, el mayor fondo de renta fija a nivel mundial, considera que los bonos del tesoro americanos "tienen poco valor" como consecuencia del grave problema de deuda de Estados Unidos. Anteriormente, el inversor Warren Buffet ya había advertido del peligro de invertir en renta fija a largo plazo denominada en dólares americanos.

Basándose en varios informes, entre ellos el de Mary Meeker, Gross ha afirmado este mes en una carta (que rápidamente dejó de estar disponible en la web de PIMCO) lo siguiente:

Si estuviese compareciendo ante el Congreso y declarando sobre nuestra actual crisis de deuda, diría claramente algo así: "Comparezco ante ustedes como representante de un gestor de dinero de 1,2 billones de dólares, históricamente orientado a bonos, que ha estado vendiendo bonos del Tesoro porque tienen poco valor en el contexto de una deuda total de 75 billones de dólares. A menos que los programas de ayudas sociales se reformen sustancialmente, estoy convencido de que este país entrará en default [no pagará su deuda]; no en el modo convencional, sino hurgando en el bolsillo de los ahorradores mediante una combinación de políticas menos observables, pero históricamente verificables, tales como la inflación, la devaluación de la divisa y unos tipos de interés reales bajos o negativos.

Los 75 billones a los que se refiere Gross son la suma de la deuda pública emitida por el Tesoro más las obligaciones contraídas por los grandes programas de ayudas sociales, principalmente Medicaid, Medicare y Seguridad Social. Este total de deuda es cinco veces superior al PIB de Estados Unidos.

Las opciones para evitar el desplome del dólar

Gross considera políticamente inviables las dos alternativas que más directamente atajarían el problema, a saber: "Recortes muy grandes" de estos programas de ayudas sociales -a lo que Obama de momeno se niega- o la abrogación contractual (el impago convencional propiamente dicho).

En ausencia de estas dos medidas, el director de PIMCO considera que sólo se puede aplicar una combinación de tres políticas, lo que él llama "impago de un modo no convencional". A saber:

- La primera de estas consistiría en una elevada inflación acelerada e inesperada. Lo cual, admite, es probable que se dé, pero no cree que llegue a ser decisivo.

- Otra opción consistiría en reducir el valor del dólar, como ya está sucediendo.

- La última opción pasaría por unos tipos de interés reducidísimos.

PIMCO vende corto

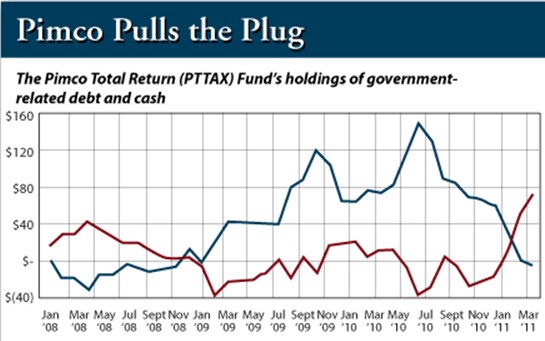

Efectivamente, hace un mes, PIMCO eliminó por completo su exposición a los bonos del Tesoro reduciéndola del 12% al 0%, situación que no se daba desde enero de 2009. En sustitución de la deuda americana, PIMCO adoptó posiciones en deuda de países emergentes, entre otros activos. Pero, no contentos con esta medida, ahora su principal fondo, el Total Return Fund (235.000 millones de dólares), está vendiendo corto.

Esta práctica consiste en que PIMCO vende activos, (bonos del Tesoro, en este caso) que previamente no ha comprado sino adquirido mediante arriendo y compromiso de recompra. Por lo tanto, matemáticamente, se considera equivalente a comprar una cantidad negativa.

En el gráfico, puede observarse cómo los bonos en manos del Total Return Fund (en azul) han pasado a negativo, unos 7.100 millones a valor de mercado. Simultáneamente, por lo tanto, ha aumentado su efectivo (en rojo) hasta 73.000 millones.

Obviamente, si el presidente de PIMCO considera que esta situación empujará irremediablemente a Estados Unidos a adoptar alguna combinación de las tres políticas arriba expuestas (descartando las reformas de las ayudas sociales y el default propiamente dicho), entonces debería de temer no sólo la tenencia de bonos sino también la tenencia de dólares. Según su propio razonamiento, éstos están abocados a perder valor, a diferencia de otros activos como, por ejemplo, los metales preciosos u otras divisas.

¿Quién comprará la deuda si no lo hace la FED?

A dos meses vista del final del Quantitative Easing 2 (QE2), el segundo programa de compra de bonos de la FED, Gross reflexiona:

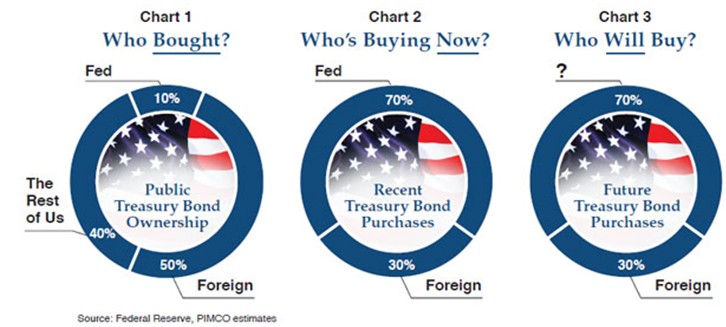

Lo que ha de admitir un observador imparcial es que la mayoría de los 9 billones de dólares en obligaciones y bonos del Tesoro emitidos están ahora en manos de soberanos extranjeros y la FED (60%) mientras que los inversores privados tales como los fondos de renta fija, las aseguradoras y los bancos están en minoría (40%).

Más chocante es, sin embargo, la evidencia en el gráfico 2 que muestra que cerca del 70% de la emisión anualizada desde el inicio de la QE2 ha sido adquirida por la FED. [...] El Tesoro emite bonos y la FED los compra. ¿Qué podría ser más simple y quién va a preocuparse? Este Esquema de Sammy [en referencia al Tío Sam] es tan seguro como el de Ponzi y Madoff hasta... hasta... hasta... bueno, hasta que deja de serlo. Porque, como al final de la típica cadena de mensajes, la pregunta final legítima es: ¿Quién comprará los bonos del Tesoro cuando la FED no lo haga?

Pero el propio Gross admite: "No lo sé. [...] Los vacíos de demanda no son exactamente una huelga de compradores. Alguien los comprará, y nosotros en PIMCO podríamos estar entre ellos".

El dólar mantiene su estatus de reserva... de momento

Y es que la pregunta puede formularse en sentido inverso: si los ahorradores no compran deuda americana ¿dónde van a poner su dinero?

Mish Shedlock de Sitka Pacific y Jim Rickards de Tangent Capital, entre otros, opinan que las perspectivas a largo plazo para la deuda y divisa americanas son muy malas pero, de momento, los ahorradores seguirán adquiriéndolas. Es decir, de momento, el dólar no perderá su estatus de reserva. El motivo es doble:

- Por un lado, se trata de una cantidad tan enorme que ningún otro activo es suficientemente abundante como para poder absorber toda esa demanda, no hay tanto oro o francos suizos.

- Pero además, las alternativas tampoco son particularmente atractivas. A día de hoy, ninguna otra divisa tiene capacidad suficiente para sustituir al dólar como moneda de reserva internacional.

En este sentido, según Rickards, "si tenemos un estrés más extremo, algo peor que el terremoto japonés, y no estoy hablando tanto de desastres naturales como de, pongamos, otra escalada en la crisis de la deuda soberana europea, yo sigo creyendo que el dólar será la divisa a la que se acudirá. No porque el dólar sea particularmente fuerte sino porque es la menos débil del grupo".

Lo ilustra así: "Yo lo comparo con los pasajeros del Titanic. Cuando el Titanic se estaba hundiendo todo el mundo corrió a la popa del barco. Eso fue una huida hacia la calidad. Por supuesto, todos iban a hundirse juntos al final. Pero creo que veremos al dólar ocasionalmente fuerte en, por ejemplo, las crisis de la deuda europea, simplemente porque no hay otro sitio a donde ir".

Ahora todos los ojos están puestos en el verano, cuando se verá si la Reserva Federal continúa con las compras de bonos para mantener los tipos bajos... O no.