La rebaja en la calificación crediticia por parte de la agencia S&P no es lo único que ha hecho derrumbarse a la Bolsa de Nueva York en las dos últimas semanas. La rebaja ha tenido influencia en tanto que supone un varapalo para los bonos que emite el Gobierno de Estados Unidos, pero los principales acreedores del Tesoro norteamericano están en el extranjero, especialmente en Extremo Oriente.

La economía estadounidense tiene otra clase de dolencia más grave que los problemas de deuda que arrastra la Casa Blanca. Se trata, como viene siendo habitual desde hace dos décadas, de la adicción al crédito provocada por la Reserva Federal.

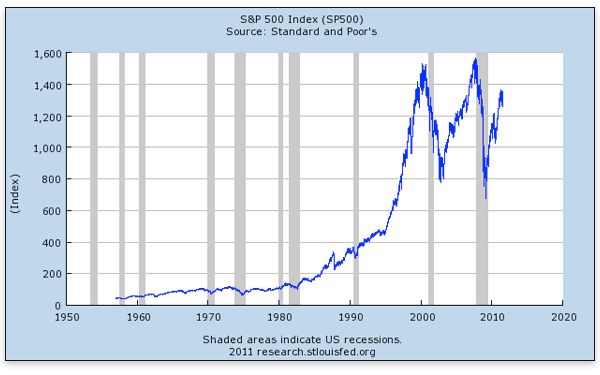

Existe la creencia generalizada que la Bolsa subirá más tarde o más temprano o, mejor dicho, que en líneas generales siempre sube, que las caídas son puntuales y que se superan con facilidad. Si nos remitimos al comportamiento del índice S&P 500 del parqué neoyorquino desde los años sesenta esto es cierto hasta hace poco más de diez años.

El índice S&P 500 es el más fiable si lo que se quiere es tomar la temperatura a la economía del gigante americano. Engloba los 500 principales valores de Wall Street, empresas de todo tipo pertenecientes a todos los sectores productivos. A modo de comparación, en el Índice General de la Bolsa de Madrid cotizan poco más de 100 valores, incluidos los seleccionados para el Ibex 35. El abanico del S&P 500 es tan amplio que muchos fondos de pensiones y de inversión se diseñan para seguir el comportamiento de este índice.

De burbuja en burbuja

Desde su creación en 1957 el S&P 500 sólo tuvo leves constipados de los que se recuperó rápidamente hasta el gran pinchazo de la burbuja tecnológica en el año 2000. En marzo de aquel año alcanzó los 1.552 puntos para caer después –y durante dos largos años– por debajo de los 800 puntos, los mismos que el índice tenía en 1997, justo cuando empezó a inflarse la burbuja de Internet y las empresas informáticas.

Desde aquel momento y hasta 2007 el S&P 500 volvió a subir de un modo sostenido y en algunos momentos espectacular como durante el bienio 2006-2007. La Reserva Federal, capitaneada entonces por Alan Greenspan, llevando los tipos al mínimo para inundar el mercado de liquidez, y el Gobierno Bush, obligando por ley a conceder créditos hipotecarios, obraron el milagro bursátil de la década. En octubre de 2007 el S&P 500 batió su propio récord apuntándose 1.565 puntos en octubre de 2007.

La primera mitad de la W acababa de trazarse tal y como puede observarse en el siguiente gráfico. Quedaba por dibujar la otra V.

Un año más tarde, con la quiebra de Lehman Brothers de por medio, el índice había perdido más del 50% y se quedaba de nuevo por debajo de los 800 puntos, es decir, los de 1997 ó 2002. A lo largo de los meses siguientes alcanzó mínimos, hasta los 676 puntos en marzo de 2009, un índice propio de mediados de la década de los noventa. La burbuja inmobiliaria provocada por el Gobierno y el banco central no habían solucionado la crisis sino que la habían pospuesto seis años.

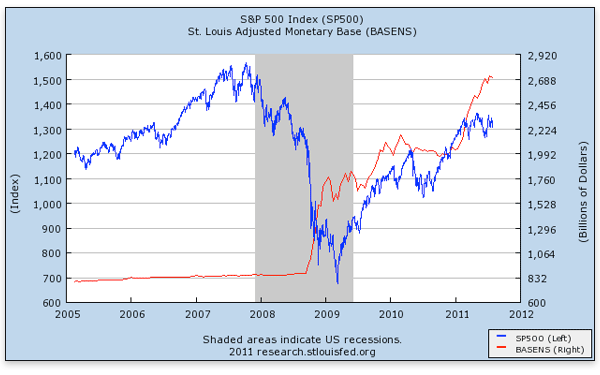

El sucesor de Greenspan al frente de la FED, Ben Bernanke, tiró del manual de su maestro articulando una nueva expansión monetaria que, hasta la fecha, se ha materializado en dos programas de flexibilización cuantitativa (QE), eufemismo bancario que esconde un aumento brutal en la oferta de dinero. Gran parte de ese dinero se ha ido a comprar bonos del Tesoro, esto es, a monetizar deuda para que Obama pudiese "estimular" la economía mediante grandes partidas de gasto público y costosos rescates a sectores que la burbuja inmobiliaria había inflado.

Como un perro de Pavlov

La Bolsa respondió con celeridad a la iniciativa coordinada de la Casa Blanca y la FED. El S&P 500 empezó a revaluarse a toda velocidad en la primavera de 2009. Desde aquel momento fue reaccionando como un perro de Pavlov a los subsiguientes estímulos artificiales ideados por Bernanke. En abril de este año alcanzó su máximo situándose por encima de los 1.300 puntos. Esta vez, como puede apreciarse en la gráfica, se ha tratado de un ciclo alcista extraordinariamente rápido.

Obsérvese en el gráfico cómo la Base Monetaria y el índice S&P 500 van de la mano durante los últimos dos años.

Pero como la economía sigue sin purgar los excesos cometidos durante las dos burbujas, el sino del mercado era retroceder tan pronto como dejasen de fluir los estímulos y la situación económica empeorase. Esto es lo que acaba de suceder. Bernanke, por su parte, ya tiene en cartera un QE 3 para reanimar la economía nuevamente con la misma medicina. Como en ocasiones anteriores no se trata tanto de solucionar los verdaderos problemas que arrastra la economía norteamericana como de prorrogar sine die la crisis final, cuyos efectos, conforme pasa el tiempo, serán más devastadores.

El S&P 500, por de pronto, está en caída libre. En los últimos tres meses ha perdido más de un 13%, de los 1.350 a los 1.150 puntos. El problema derivado de la recalificación de la deuda soberana no es más que un problema añadido –aunque estrechamente vinculado– a la enfermedad principal, que no es otra que la afición de las dos principales autoridades económicas de EEUU a vivir por encima de lo que es capaz de generar el país. Las inyecciones y estímulos tienen un límite a partir del cual ya no causan efecto. La cuestión no es saber el qué sino el cuándo sucederá lo inevitable.