La UE acaba de adoptar una nueva medida extraordinaria para tratar de frenar el desplome del sector financiero ante las crecientes dudas que tiene el mercado acerca de su solvencia como resultado de la grave crisis de deuda pública en el seno de la Unión. ¿Lo conseguirá?

La Autoridad Europea de Valores Financieros (ESMA) informa que las ventas en corto al descubierto quedan prohibidas en Francia, España, Italia y Bélgica a partir de este vierens en un intento por frenar los "falsos rumores" que desestabilizan los mercados. La medida se prolongará durante 15 días y, de hecho, no se descarta que se prorrogue.

Las ventas en corto son un mecanismo usado por los operadores de Bolsa para apostar a la caída de los títulos de una compañía vendiendo acciones prestadas para después comprarlas a un precio más bajo. En esencia, este mecanismo consiste en tomar prestadas acciones para venderlas en el mercado, confiando en que su cotización bajará, y, cuando lo haga, se vuelven a comprar más baratas, se devuelven a su dueño y se quedan con la diferencia.

Según la ESMA, la prohibición se ha adoptado "para restringir los beneficios que pueden conseguirse de la difusión de falsos rumores (...) y han sido adoptados de la manera más coordinada posible, ante la ausencia de una normativa legal común" europea al respecto.

"Aunque las ventas en corto pueden ser una estrategia válida de mercado, cuando se usa en combinación con la difusión de falsos rumores es claramente abusiva" y "sancionable", según apunta el organismo en su comunicado. Además, la ESMA ha contactado con las autoridades nacionales competentes para estudiar posibles medidas adicionales "para mantener el orden en los mercados".

La prohibición afecta, básicamente, a bancos y aseguradoras, grandes acreedores de los estados (tenedores de deuda pública). A continuación, los títulos afectados en Francia y España -en Italia también se centra en los principales agentes financieros-.

- April Group

- Axa

- BNP Paribas

- CIC

- CNP Assurances

- Crédit Agricole

- Euler Hermès

- Natixis

- Paris Ré

- Scor

- Société Générale

- Banca Cívica, S.A.

- Banco Bilbao Vizcaya Argentaria, S.A.

- Banco de Sabadell, S.A.

- Banco de Valencia, S.A.

- Banco Español de Crédito, S.A.

- Banco Pastor, S.A.

- Banco Popular Español, S.A.

- Banco Santander, S.A.

- Bankia, S.A.

- Bankinter, S.A.

- Caixabank, S.A.

- Caja de Ahorros del Mediterráneo

- Grupo Catalana de Occidente S.A.

- Mapfre, S.A.

- Bolsas y Mercados Españoles, S.A.

- Renta 4 Servicios de Inversion, S.A.

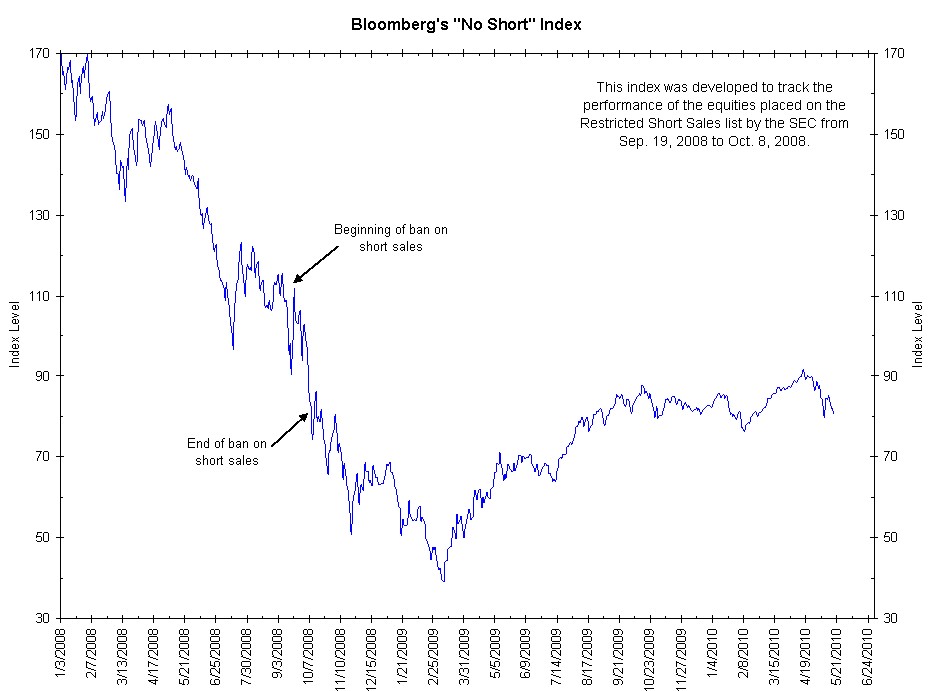

Sin embargo, al menos hasta el momento, la historia ha demostrado que este tipo de restricciones en los mercados bursátiles suponen un estrepitoso fracaso en su intento por frenar una tendencia bajista. El 18 de septiembre de 2008, en el auge de la crisis financiera en EEUU tras la quiebra de Lehman Brothers, la SEC (el regulador bursátil estadounidense) también prohibió las ventas en corto al descubierto (especular a la baja) sobre 799 valores financieros (bancos y aseguradoras) por un período de un mes.

¿Resultado? No sirvió de nada. Tras un fuerte repunte bursátil de apenas unos días, el desplome del sector financiero arrastró a la bolsa de EEUU hacia un crack histórico. El sector financiero cayó un 48% en apenas un mes a pesar de la prohibición de especular a la baja.

El siguiente gráfico engloba cómo evolucionaron los 799 valores afectados por la prohibición.

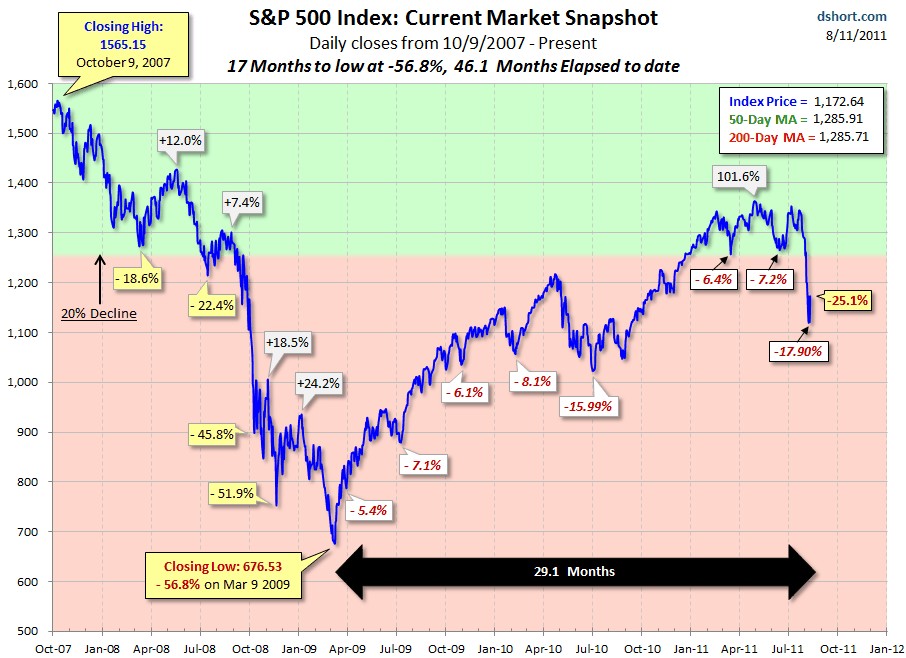

La fuerte tendencia bajista en la Bolsa no concluyó hasta marzo de 2009: el S&P 500 se hundió un 56,8% respecto a octubre de 2007 y más de un 30% respecto a septiembre de 2008.

Los reguladores de EEUU hicieron algo similar durante los años del crack de 1929, y la medida tampoco solventó el desplome de la bolsa. Tras un leve repunte, el mercado impuso su diagnóstico.

De este modo, la historia demuestra que este tipo de intervenciones no sólo no solventan los problemas existentes, sino que obtienen un rotundo fracaso a la hora de frenar una tendencia bajista. De hecho, suele causar mayor volatilidad e incertidumbre en los mercados. Es decir, graves distorsiones y, por tanto, efectos contraproducentes.

Y es que, si un banco es insolvente, por mucho que se diga lo contrario o se intente limitar las apuestas a la baja de los inversores, la realidad acaba aflorando, con lo que el valor de su acción continuará en caída libre. Así pues, si la banca europea inicia un sostenido rally bursátil tras esta medida, la razón no estribará en ningún caso en la prohibición de cortos, sino en otro tipo de factores.