El mercado ha sentenciado a Grecia en las últimas semanas. Con una probabilidad de quiebra superior al 90%, la cuestión ahora consiste en dilucidar cómo se llevará a cabo dicha suspensión de pagos (default): de forma ordenada o desordenada, con acuerdo con los acreedores o sin él.

Hasta las propias agencias de calificación contemplan ya abiertamente este panorama. En una nota emitida el martes, la agencia de rating Fitch "espera la suspensión de pagos de Grecia, pero no que abandone la eurozona", ya que "el coste de una ruptura de la zona euro sería demasiado elevado como para permitirla".

Lo que no dice la firma es cómo evitará Atenas salir del euro una vez que se declare en default, cuando el crédito exterior se cierre por completo para su economía. Una de las opciones, barajadas por determinados economistas germanos, consistiría en prestar al Estado y a su banca nuevas líneas de liquidez temporal para evitar el colapso financiero y así poder mantenerse dentro de la eurozona, pero lo cierto es que hoy por hoy la incertidumbre al respecto es enorme entre los inversores.

Así pues, la nueva pregunta que recorre los mercados es: ¿qué pasará cuando Grecia quiebre? El Gobierno portugués ha sido el primero en pronunciarse al respecto. El primer ministro luso, Pedro Passos Coelho, aseguró este miércoles que no se puede descartar la hipótesis de que su país necesite un segundo rescate financiero en caso de que Grecia entre en suspensión de pagos.

Lisboa contempla un segundo rescate

En una entrevista concedida a la televisión pública RTP1, el líder del Partido Social Demócrata (PSD, centro derecha) subrayó que su país debe estar "preparado" para un escenario tan "grave" como la caída de Grecia. Por este motivo, el primer ministro luso -en el cargo desde el pasado mes de junio- subrayó la necesidad de que Portugal "cumpla e incluso supere" los objetivos acordados con la Unión Europea (UE) y el Fondo Monetario Internacional (FMI) a cambio de su ayuda financiera, informa Efe.

"Es importante que en ese escenario -el de la entrada en bancarrota de Grecia- el resto de países europeos y el FMI crean que vale la pena apoyar a Portugal", insistió. Preguntado directamente sobre la hipótesis de que Lisboa necesite recurrir a un segundo rescate, Passos Coelho respondió: "Si ocurriera algo muy grave en Grecia, no podemos excluir esa posibilidad". En su opinión, la entrada en suspensión de pagos del país heleno podría conllevar "consecuencias desastrosas" para Portugal, "sobre todo a nivel de financiación de la banca y la economía".

Portugal decidió recurrir a la ayuda de la Unión Europea y el Fondo Monetario Internacional el pasado mes de abril. El rescate se concretó en un préstamo de 78.000 millones de euros a recibir entre 2011 y 2014 -con un interés notablemente más bajo del que obtendría actualmente en el mercado- a cambio de un severo programa de ajustes y reformas en su economía.

Sin embargo, durante la entrevista, el primer ministro luso lamentó la aparición de deudas no reveladas -cuantificadas en más de 1.000 millones de euros- en las cuentas públicas del archipiélago de Madeira, región autónoma en la que gobierna su mismo partido, el PSD. Passos Coelho calificó lo ocurrido de "grave" e "irregular" y se mostró preocupado por el impacto que puede tener este nuevo desvío en las finanzas lusas en la imagen que proyecta su país al exterior.

Este "agujero" en las cuentas públicas madeirenses "nos aproxima a Grecia en un momento en que nosotros queremos distinguirnos de Grecia", admitió. Además, Lisboa confía casi exclusivamente en aumentar la recaudación fiscal para reducir el déficit ya que, según Coelho, un recorte drástico de gasto público en áreas como educación, sanidad o servicios sociales llevaría "demasiado tiempo" para poder cumplir con los compromisos acordado con las autoridades internacionales.

El mercado empieza a descontar

De este modo, si cae Grecia sería preciso llevar a cabo una segunda ronda de rescates soberanos, tal y como avanzó Libre Mercado. El problema ahora, sin embargo, es que el fracaso del segundo plan de ayuda a Grecia acordado el pasado mes de julio marcaría un precedente, dificultando en gran medida la concesión de un nuevo rescate a Portugal.

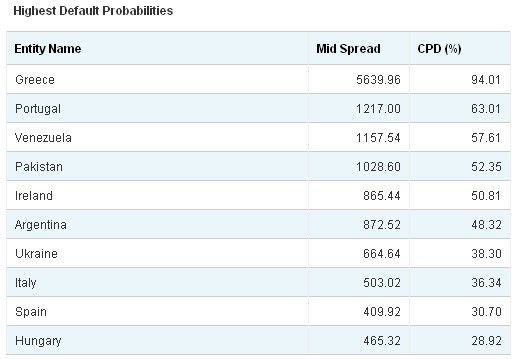

De hecho, el mercado parece estar ya descontando esta posibilidad, es decir, la quiebra del Estado luso y su posible salida del euro. Al menos, así se refleja tanto en su prima de riesgo como en su mercado soberano de credit default swaps (CDS), un seguro para asegurar inversiones en caso de impago. Según la firma CMA Vision, la probabilidad de que quiebre Portugal supera ya el 63%, justo por detrás de Grecia.

Asimismo, sus CDS a 5 años siguen cotizando al alza, por encima de los 1.120 puntos básicos, el doble que Italia (ronda los 500) y España (más de 400 puntos) y muy superior a los CDS de Irlanda, que oscilan entre los 790 y los 830 puntos básicos. Esto implica que para asegurar la compra de 10 millones de dólares en bonos lusos a cinco años es preciso desembolsar más un 1,1 millones de dólares.

Curiosamente, Irlanda, que también ha sido rescatada, está respondiendo mucho mejor que sus compañeros de travesía. La rentabilidad de sus bonos a 10 años se ha reducido al 8,6% desde los máximos alcanzados a mediados de julio (14,2%); a dos años rondan el 9,2% frente al máximo del 23,5% de julio. Así pues, Irlanda parece ser, por el momento, la excepción.

Los portugueses buscan refugio

Por otro lado, no sólo los inversores empiezan a descontar este negro escenario para al país vecino. Los propios portugueses, imitando a los griegos, están acelerando el traslado de sus depósitos a plazas más seguras. Así, por ejemplo, los ahorradores portugueses se están refugiando en bancos alemanes. Hace apenas dos meses, la filial del Deutsche Bank en Portugal dejó de estar regida por la legislación lusa para convertirse en una sucursal de su banco matriz, en Alemania.

Su captación de depósitos está creciendo de forma sustancial en las últimas semanas, según la prensa lusa. Y ello, a pesar de que ofrece una rentabilidad muy inferior al de la banca portuguesa. Deutsche remunera los depósitos a un 0,1% y exige un desembolso mínimo de 5.000 euros, mientras que el tipo de interés medio ofrecido por los bancos nacionales roza el 3,9%. Y es que, los ahorradores lusos no están buscando rentabilidad sino seguridad, ante el miedo de que Grecia quiebre y salga del euro y Portugal vaya detrás.

La ventaja de trasladarse al Deutsche es que, de llegar a producirse su salida, sus ahorros seguirían nominado en euros y no en escudos, evitando así la consiguiente devaluación monetaria. Aunque la entidad germana se limita a señalar que este aumento de depósitos está "en línea" con la evolución de los últimos años, ha reducido drásticamente la remuneración de sus depósitos desde que opera bajo la legislación germana. Además, los empleados de la entidad señalan a sus clientes portugueses que sus ahorros estarán seguros en caso de que Portugal se enfrente a un default.

Roubini y Hussman coinciden

Por último, algunos expertos se lanzan igualmente a aventurar la quiebra de Grecia. Es el caso del afamado Nouriel Roubini, profesor de Economía en la Universidad de Nueva York. Su diagnóstico es claro: "Grecia tiene que salir del euro y Portugal debe hacer los mismo". Según explica, "Grecia es presa de un círculo vicioso de insolvencia, baja competitividad y una depresión cada vez más profunda".

Por ello, "debe comenzar ya una reestructuración ordenada, abandonar el euro de forma voluntaria y regresar al dracma". Asimismo, alerta de que otros países periféricos están en una situación similar, ya que "tienen problemas de sostenibilidad de su deuda y de competitividad del estilo de Grecia". Y concluye: "Portugal, por ejemplo, puede eventualmente tener que reestructurar su deuda y salir del euro", a diferencia de España e Italia que, según Roubini, son "potencialmente solventes", concluye.

El prestigioso inversor John Hussman coincide también el diagnóstico, aunque no en la receta a aplicar. En su último análisis, Preparándose para el default griego, destaca que éste se producirá tarde o temprano. Será entonces cuando las autoridades europeas tendrán que actuar para "evitar el contagio" a otros países. En este sentido, lo que más preocupa al mercado es la posible caída de España e Italia. Según Hussman, son economías potencialmente solventes, y tanto el BCE como la FED deberían ampliar sus compras de deuda pública para sostenerlas.

Asimismo, "la clave" para asegurar la sostenibilidad del euro es "restringir" el número de miembros a aquellos países que cuenten con características macroeconómicas similares y que sean realmente capaces "de seguir una disciplina presupuestaria muy uniforme". Hussman descarta la unificación fiscal la zona euro y la emisión de eurobonos porque resultaría ineficaz e inútil a medio plazo, crearía un enorme riesgo moral (los países del norte sostendrían a los del sur) y, además, es muy difícil que se produzca una cesión de soberanía de tales características.

¿Conclusión? "En última instancia, la única manera de preservar el euro es eliminar a sus miembros fiscalmente inestables [...] Sería mucho mejor para países como Grecia y Portugal regresar a sus propias monedas", y para el zona euro sería mejor esta opción que acabar por completo "con un sistema que funciona muy bien para la mayoría de los ciudadanos europeos".

Cómo salvar a la banca

Por último, y puesto que el default de ambos países provocarán grandes pérdidas a la banca europea, Hussman señala que la tercera medida que debería adoptar Bruselas consiste en garantizar la estabilidad del sistema financiero. ¿Cómo? La novedad aquí radica en que el inversor rechaza los tradicionales rescates públicos: "Casi todas las principales instituciones financieras tienen capital suficiente y, en todo caso, sus accionistas y tenedores de deuda deben absorber las pérdidas. Los bancos que sean insolventes como consecuencia de estas malas inversiones deben declararse en suspensión de pagos y recapitalizarse con un nuevo propietario".

Es decir, aboga por el rescate privado de la banca, en donde los accionistas perderían su inversión y los tenedores de deuda (acreedores del banco) se convertirían en los nuevos propietarios de la entidad (cambiando sus bonos por acciones a precio de saldo). Y es que, "los inversores y las instituciones que aceptan voluntariamente el riesgo para alcanzar mayores rendimientos deben estar preparados para sufrir las pérdidas en caso de que esas inversiones fallen".