La zona euro acaba de traspasar un nuevo punto de inflexión. La política de rescates soberanos puesta en marcha en mayo de 2010, a través del actual Fondo europeo (EFSF, por sus siglas en inglés), ha fracasado. En estos momentos, los líderes de la eurozona discuten, nuevamente, cómo reforzar el Fondo para frenar la sangría que está generando la crisis de deuda en los países más débiles de la Unión Monetaria, con Italia y España en el centro de las preocupaciones.

Sin embargo, la estrategia para reforzar dicho Fondo ha cambiado por completo, ya que lo que se debate ahora es la entrada del Fondo Monetario Internacional (FMI) -créditos bilaterales a España e Italia- o la participación directa del Banco Central Europeo (BCE) mediante la monetización de más deuda periférica.

Así, por un lado, puesto que el EFSF carece de capacidad suficiente para sostener a España e Italia, el FMI negocia ampliar sus recursos para facilitar nuevas líneas de financiación; por otro, ante la ausencia de un mecanismo eficaz, el BCE se está encargando de tal tarea: desde agosto, cuando intervino en los mercados de deuda de España e Italia, ha adquirido ya cerca de 100.000 millones de euros en bonos -equivalente a nueve meses de déficit público de ambos estados-. Desde mayo de 2010, su balance acumula ya 183.000 millones en bonos periféricos.

El sonoro fracaso que está cosechando el Fondo se debe, básicamente, a dos factores: las brutales necesidades de financiación de bancos y estados en problemas (o directamente insolventes); y las escasas garantías con las que cuenta el EFSF para hacer frente a tales rescates.

Necesidades de financiación

La solvencia de bancos y estados depende unos de otros. Esta compleja interconexión ha terminado por crear un peligroso círculo vicioso que amenaza ya con la propia ruptura de la zona euro:

1. La falta de crecimiento y los abultados déficits que siguen presentando los países periféricos han encarecido hasta niveles insostenibles el coste de financiación de estos gobiernos (los inversores privados exigen mayor interés para prestarles dinero ante el creciente riesgo de default).

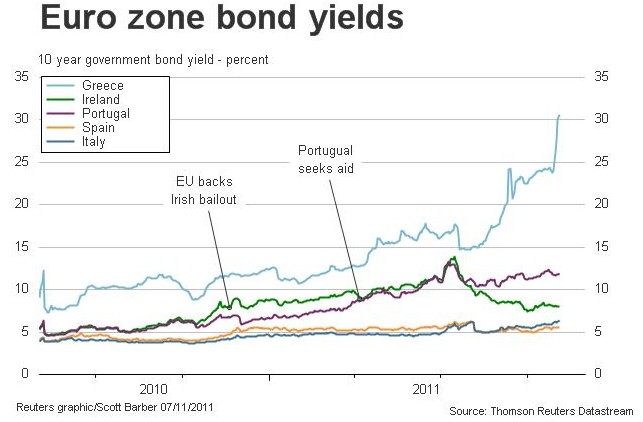

Grecia, Irlanda y Portugal recurrieron al rescate internacional después de que la rentabilidad de sus bonos a 10 años superase la barrera del 7%. Desde entonces, la situación ha mejorado algo en Irlanda, pero las primas de riesgo (diferencial con el bono alemán a 10 años) de Grecia y Portugal han seguido aumentando debido a la ausencia de mejoras significativas en sus cuentas públicas y variables económicas.

En estos momentos, la rentabilidad del bono heleno a un año supera el 230%, evidenciando su total insolvencia para afrontar sus compromisos financieros.

Pero no son los únicos: la prima de riesgo de España sigue cotizando muy cerca de los 400 puntos básicos, mientras que la de Italia rozó el lunes los 500, nuevo récord histórico de la era euro. La rentabilidad de sus bonos a 10 años supera ya el 6,6%, acercándose así al punto de no retorno del 7%. Y lo relevante aquí es que el coste financiero de ambos países no ha aumentado más gracias, exclusivamente, a la intervención que lleva efectuando el BCE desde el pasado agosto.

2. Por otro lado, los grandes bancos europeos acumulan en sus balances cientos de miles de millones de euros en bonos periféricos -alto riesgo-, cuyo valor de mercado se ha desplomado en los últimos meses. El problema aquí es que estos activos tóxicos, sumados a la necesidad de aumentar sus ratios de capital, ha situado a muchas de estas entidades al borde del rescate. Y puesto que algunos estados no podrán asumir este coste, los líderes de la eurozona acordaron en la pasada Cumbre del Euro emplear el actual Fondo como "último recurso" para recapitalizar a los bancos en problemas.

¿Conclusión?

El EFSF carece, hoy por hoy, de artillería suficiente -poco más de 250.000 millones de euros disponibles- para mantener en pie a los periféricos y, al mismo tiempo, recapitalizar a los bancos. Basta con observar las necesidades de refinanciación de estados (vencimientos de deuda y pago de intereses) y recapitalización de bancos hasta 2013: Grecia, Irlanda, Portugal, España, Italia y Bélgica precisan cerca de 2,4 billones de euros, según un informe de Bernstein del pasado verano, una cuantía muy cercana a la que barajan los líderes europeos para reforzar el Fondo (unos 2 billones).

En este caso, el EFSF debería aumentar hasta los 1,4 billones y el FMI elevar su participación hasta los 750.000 millones.

Los graves problemas del Fondo

El actual Fondo de rescate europeo cuenta con una capacidad crediticia de 440.000 millones de euros en total, pero en estos momentos tan sólo disponde de unos 250.000 millones tras restar los compromisos adquiridos con Grecia, Irlanda y Portugal. Insuficiente para rescatar a España, Italia y bancos en problemas.

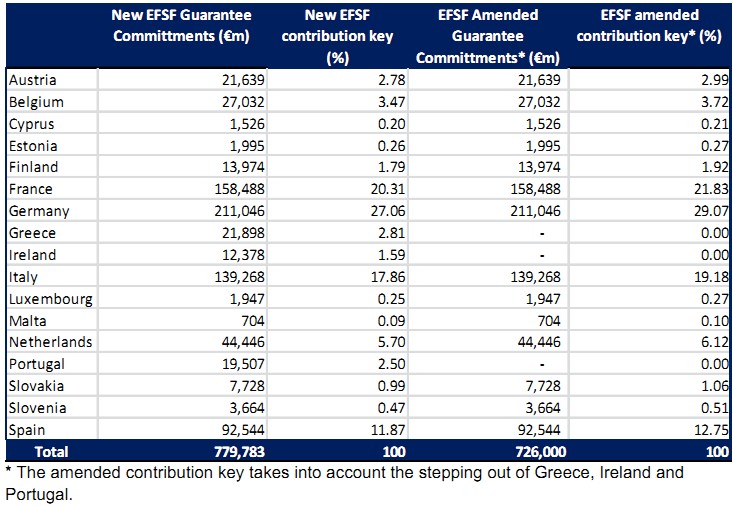

Pero la situación es aún más grave si se analiza quién sostiene realmente el Fondo. Los estados miembro de la zona euro han tenido que aportar garantías (colateral) por un valor total de 726.000 millones de euros para que el Fondo pueda prestar 440.000 manteniendo la máxima calidad crediticia (triple A). Sin embargo, en realidad, casi todo el peso descansa sobre el contribuyente alemán: Alemania aporta el 29% del EFSF (211.000 millones), Francia el 21,8% (158.500), Italia el 19,2% (139.000) y España el 12,7% (92.500).

El Fondo funciona de la siguiente forma: los países rescatados no aportan nada, de modo que según van cayendo su cuota se reparte entre los estados restantes. ¿Problema? Si España e Italia caen, Francia y Alemania deberán aportar financiación extra para sostener en pie al EFSF.

El Estado galo, sin embargo, no está en condiciones óptimas: sus cuentas públicas están descuadradas, su gran banca atraviesa problemas de liquidez y solvencia y todo apunta a que la recesión golpeará de nuevo a la zona euro en 2012. Ante esta situación, crece el riesgo de que Francia acaba perdiendo su máxima calificación crediticia (triple A). De hecho, está acelerando la puesta en marcha de reformas y ajustes adicionales para evitar su degradación.

En resumen, Alemania es, hoy por hoy, el último garante del EFSF. Y, según van cayendo las fichas del dominó europeo, la presión de los mercados sobre su deuda pública irá en aumento. Ésta es la razón por la que la rentabilidad del bono alemán a 10 años, el más seguro de toda Europa, ha repuntado en las últimas semanas, y a esto responde igualmente el hecho de que el EFSF se viera obligado la semana pasada a retrasar una emisión de 3.000 millones de euros en bonos, pese a ofrecer un interés mayor y menor plazo a los inversores -de hecho, su intención inicial era colocar 5.000 millones-.

Alemania no puede con todos

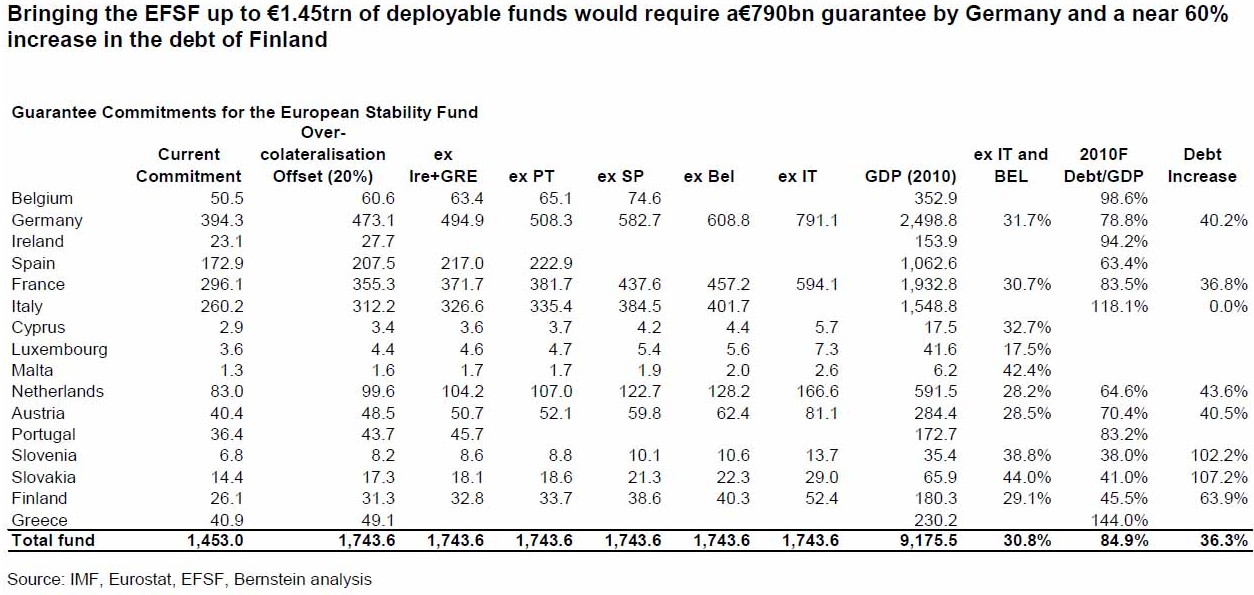

Y es aquí, precisamente, donde se ubica la reciente advertencia lanzada por Axel Weber, ex presidente del Bundesbank alemán, ex consejero del BCE y próximo presidente de UBS. Si se mantiene la actual estructura (vía apalancamiento) y, finalmente, España e Italia precisan recurrir al Fondo de rescate, la deuda pública de Alemania se elevaría hasta el 135% del PIB. De hecho, si Alemania se convierte en el único garante del EFSF -en caso de que Francia también pida ayuda- la deuda germana se dispararía hasta el 314% del PIB (más de 7 billones de euros) frente al 84% actual, según Weber, un nivel insostenible que le abocaría a un escenario de quiebra potencial.

Weber parece así tomar por válidas las estimaciones que recoge el citado informe de Bernstein: Alemania tendría que aportar al Fondo un total de 791.000 millones de euros en garantías (32% de su PIB y un 42% más de deuda) si caen España, Italia y Bélgica. Y si Francia pierde la triple A, teniendo Berlín que aumentar su aportación, el coste total de los germanos ascendería a casi 1,4 billones (56% del PIB).

Los líderes europeos pactaron que el refuerzo del fondo de rescate de 440.000 millones se hará sin aumentar las garantías que aportan los países y sin recurrir al Banco Central Europeo. En la pasada Cumbre del Euro apostaron por aumentar la potencia extra del Fondo hasta los 2 billones de euros mediante dos mecanismos no excluyentes: usar el EFSF para avalar parte de las emisiones de deuda de Italia y España y crear un vehículo especial para atraer inversiones de países emergentes (a través del FMI).

Quiebra ordenada

Sin embargo, los analistas dudan cada vez más de la eficacia de apalancar el Fondo de rescate, y también crecen las voces que reclaman la intervención directa del FMI en la zona euro o bien la monetización masiva de deuda soberana y bancaria a través del BCE.

Y ello, sin contar la posibilidad de que se produzca algún tipo de ruptura de la eurozona. En este sentido, Grecia ya ha tumbado dos mitos: la posibilidad de que un país miembro suspenda pagos (los acreedores privados deberán asumir una quita del 50% sobre los bonos helenos) y que, incluso, salga de la Unión Monetaria.

Un cable diplomático revelado por Wikileaks aporta luz al debate que se fraguó a principios de 2010 en el seno del Gobierno de Angela Merkel sobre la crisis de deuda. El embajador de EEUU en Alemania, Philip Murphy, informaba en febrero de 2010 que Berlín contemplaba ya por entonces una quiebra ordenada de la zona euro: el economista jefe del Deutsche Bank, Thomas Mayer, trasladó a Murphy su pesimismo sobre el hecho de que Grecia adoptara las difíciles medidas que precisa "para poner su casa en orden"; por ello, abogaba por aplicar la quiebra ordenada, que posteriormente apoyó Merkel, en donde los países intervenidos perderían su soberanía.

En caso contrario, Meyer no descartaba que Alemania abandonara el euro en los próximos 20 años. El Tribunal Constitucional germano determinó en 1990 que el país podría retirarse del euro en dos circunstancias: que la Unión Monetaria se convirtiera en una "zona de inflación" o que el contribuyente alemán se convirtiera, de facto, en un "proveedor de rescates".

Los germanos quieren un referéndum

En la actualidad, el rechazo de los alemanes hacia el salvamento de países sigue en aumento. De hecho, según las últimas encuestas, el 71% de los germanos desea celebrar un referéndum para decidir si se debe o no rescatar a otros estados y otras cuestiones importantes que afecten al euro -sólo el 27% rechaza esta opción-. Además, el 63% de los encuestados creen que Grecia debería ser expulsada del euro.

A la vista de estos datos, desde la perspectiva alemana caben pocas opciones: o el FMI asume los nuevos rescates y los países ya intervenidos pierden su soberanía (con posible quiebra ordenada), o bien la zona euro cambiará de configuración (salidas). No en vano, ni Alemania puede sostener a toda la zona euro ni el BCE debería monetizar deuda -generando inflación en el futuro-, ya que en este último caso el riesgo es que Berlín regrese al marco.