La situación extrema que vive la zona euro sigue su curso. El riesgo de impago soberano y bancario alcanzó nuevos máximos la semana pasada. Este mismo lunes, tanto la agencia de calificación Moody’s como el banco norteamericano Goldman Sachs destacan en sendos informes la cercanía de un punto de inflexión en el que se dilucidará la continuación de la actual Unión Monetaria en el futuro.

Y es que, desde que la crisis de deuda alcanzó de lleno a Italia y a España el pasado agosto, las autoridades internacionales trabajan a marchas forzadas a fin de adoptar algún mecanismo que permita la supervivencia del euro. No en vano, ambos países son demasiado grandes para ser rescatados a través del Fondo de rescate europeo, por lo que durante las últimas semanas se han barajado, rumoreado y desmentido múltiples opciones para tratar de frenar la sangría y evitar así, al menos temporalmente, la temida ruptura de la zona euro, una especie de Eurocalipsis impensable hasta hace poco.

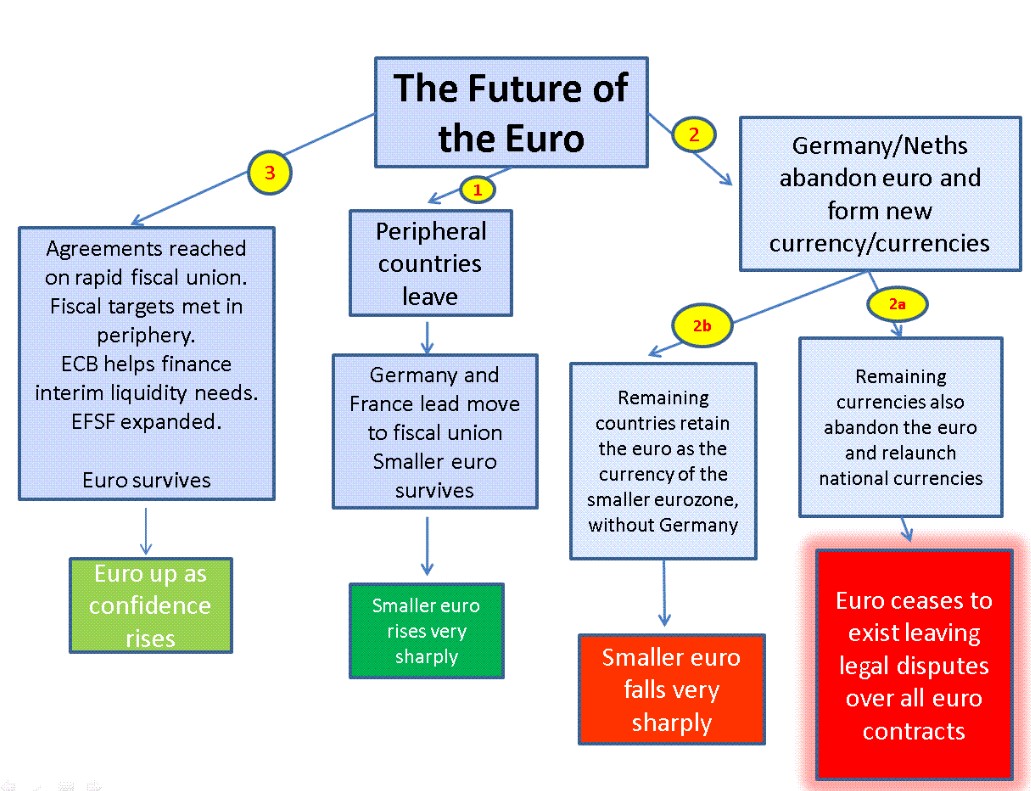

Gavyn Davies, inversor, ex asesor del Gobierno británico y ex directivo de Goldman Sachs, resume en el siguiente gráfico los cuatro principales escenarios a los que se enfrenta la eurozona a corto o medio plazo:

1. Unión fiscal y rescate masivo

Ésta es la opción a la que se agarran la mayoría de inversores y, sobre todo, acreedores de la zona euro para no sufrir el fuerte impacto de la desintegración monetaria y su efecto arrastre sobre la economía mundial y el sistema financiero internacional.

Según Davies, este escenario se resume en una "rápida" integración fiscal, ajustes y reformas para que los periféricos alcancen sus objetivos de reducción de déficit, y la aplicación de un rescate masivo para otorgar a estos países el tiempo necesario para que hagan los deberes.

El problema en este ámbito es que aún se desconoce el mecanismo concreto de rescate que se acabará adoptando, si es que se adopta alguno. La insuficiencia del actual Fondo de rescate ha obligado a repensar nuevas medidas para mantener en pie a los países más débiles de la zona euro y, aunque el abanico es amplio, casi todas las opciones pasan por la cesión de soberanía nacional y un mayor protagonismo de la banca central. Los distintos planes barajados hasta ahora, tanto de forma aislada como combinada, son los siguientes:

a) Apalancar el actual Fondo de rescate europeo (EFSF, por sus siglas en ingles), con el fin de ampliar su capacidad de préstamos desde los 440.000 millones actuales hasta el billón de euros: la idea consiste en avalar entre el 20% y el 30% de las nuevas emisiones de deuda de países con problemas como España o Italia, y crear un vehículo especial de inversión para atraer inversores. Este refuerzo permitiría, en teoría, comprar bonos en el mercado primario y secundario, dar líneas de crédito preventivas a los países en crisis o recapitalizar bancos.

b) Pedir más ayuda al Fondo Monetario Internacional (FMI): el Fondo ha creado nuevas líneas de liquidez para prestar dinero a países de la zona euro. Para ello, pretende incrementar las aportaciones que realizan sus socios e, incluso, se plantea que el BCE preste dinero al FMI para incrementar sus recursos prestables. Así, por ejemplo, este mismo fin de semana se difundió la posibilidad de que el FMI preste hasta 600.000 millones de euros a Italia, con la ayuda del BCE, para sostener a Roma durante un máximo de 18 meses mientras efectúa las reformas, aunque luego se ha desmentido.

c) Compras masivas del BCE: ésta es una de las opciones más demandadas por la banca, autoridades internacionales y políticos europeos. La idea consiste en que el BCE se convierta en "prestamista de última instancia" de los gobiernos, a través de un nuevo mandato otorgado por Bruselas, monetizando la deuda periférica, es decir, que compre todas o casi todas las emisiones de los países en problemas, ya sea de forma directa o indirecta -en el mercado secundario, como hasta ahora-. Esta es la vía que defienden Francia y los países periféricos, junto a la práctica totalidad de analistas, bancos y gobiernos extranjeros.

d) Rescates a cambio de soberanía: Berlín y París acordaron reformar los tratados fundacionales de la UE para avanzar hacia la integración fiscal y económica de la zona euro. En concreto, Alemania, con el apoyo de otros países fuertes como Holanda y Finlandia, rechazar los eurobonos y aumentar las compras del BCE hasta que, por lo menos, la reforma de los tratados permita monitorizar a los países rescatados.

Precisamente, Europa está registrando un fuerte rally bursátil este lunes al calor de las últimas informaciones que apuntan a que Berlín estaría barajando la creación de una especie de eurobonos "de élite" y la compra masiva de deuda por parte del BCE, siempre y cuando los socios cedan su soberanía económica y fiscal a Bruselas. Es decir, Berlín no descarta -en privado- el rescate masivo, sólo que a cambio de duras y estrictas condiciones.

De hecho, la canciller germana, Angela Merkel, incluye en su propuesta de reforma la posibilidad de quiebra ordenada de países y bancos, sin descartar la expulsión de países del euro, así como la creación de un Fondo Monetario Europeo. Esta idea podría tomar forma en el nuevo Fondo de rescate permanente (ESM), cuya puesta en marcha se baraja adelantar a mediados de 2012.

e) Compras masivas de la FED: es la última idea que circula en las elites financieras. Puesto que Alemania se niega a monetizar de forma inmediata, que sea la propia Reserva Federal de EEUU (FED) la encargada de tal tarea para evitar el colapso de la Unión Monetaria y, sobre todo, su fuerte impacto sobre la economía global y el sistema bancario estadounidense -muy expuesto también a la zona euro-.

2. Salida de los países periféricos

A partir de aquí, todos los escenarios que se barajan en la actualidad supondrían la ruptura de la actual zona euro, de uno u otro modo. En concreto, el segundo escenario consistiría en la salida de uno o varios países periféricos.

Las opciones aquí se resumen en dos: la formación de dos zonas euro (una fuerte y otra débil), la primera formada por los países fuertes del norte (y Francia) y la segunda por los débiles -Grecia, Portugal, España, Italia, y quizás también Irlanda y Francia-. La división en dos de la zona euro ha sido barajada por Francia y Alemania.

Sin embargo, una ruptura ordenada de este estilo es poco probable, según demuestran experiencias pasadas. Según Davies, es "mucho más probable una crisis severa, seguida de la reintroducción de algunas monedas nacionales, tras la cual el euro sería mantenido retenido por el grupo restante de miembros actuales". Es decir, en lugar de una ruptura en dos monedas euro, la salida sería desordenada de forma que los países afectados regresarían a su antigua divisa nacional. Éste es, precisamente, el escenario que baraja de forma creciente el mercado en las últimas semanas (la salida de uno o más países).

Hoy por hoy, Grecia es el socio que cuenta con más papeletas para salir del euro, tal y como reconoce su propio banco central, tras el reiterado incumplimiento de las condiciones impuestas en su rescate. En este sentido, destaca el hecho de que ICAP, la mayor plataforma a nivel global de negociación electrónica de divisas, cuyos principales clientes son los bancos, está preparando sus sistemas para una potencial salida de Grecia de la eurozona y su regreso al dracma. "Estas pruebas se deben a la preocupación de nuestros clientes ante la posibilidad de que un país salga del sistema de la moneda común", aseguró Edward Brown, vicepresidente ejecutivo en desarrollo de negocio e investigación de ICAP.

Pero no es el único. Otras firmas financieras e, incluso, gobiernos como el británico o el alemán están elaborando determinados planes de contingencia ante una posible ruptura de la zona euro, en la que a Grecia se podrían sumar otros países, como Portugal, Italia, España...

3. Salida de Alemania

Pese a ello, tampoco se descarta un futuro abandono de la moneda única por parte de Alemania y otros socios fuertes como Holanda o Finlandia. Los alemanes, y su propio Tribunal Constitucional, se oponen a los rescates soberanos y a la monetización de deuda. Así pues, si el rescate masivo termina generando elevada inflación o pone en riesgo la solvencia de las cuentas germanas, Berlín podría optar finalmente por abandonar el barco comunitario y regresar al marco. En este escenario, el resto de países se mantendrían en el euro, que sufriría una fuerte devaluación respecto a otras divisas, como el dólar o el nuevo marco alemán.

4. Desintegración total

Pero lo más probable es que, sin el sostén de Berlín y otros socios solventes, los restos de la zona euro terminarían en pedazos de forma que los países acabarían regresando a sus monedas nacionales. Es decir, el euro como tal dejaría de existir por completo.