Desde que en fechas recientes se admitió oficialmente el riesgo de ruptura de la actual zona euro, en dos o más partes, la incertidumbre se ha apoderado de un creciente número de ahorradores, temerosos de que esta posibilidad pueda llegar a materializarse. No en vano, la salida del euro conllevaría, muy posiblemente, decretar algún tipo de corralito financiero para proceder a la conversión de los depósitos a la nueva moneda, ya sea un euro débil o la vuelta a la divisa nacional, según los estudios elaborados al respecto.

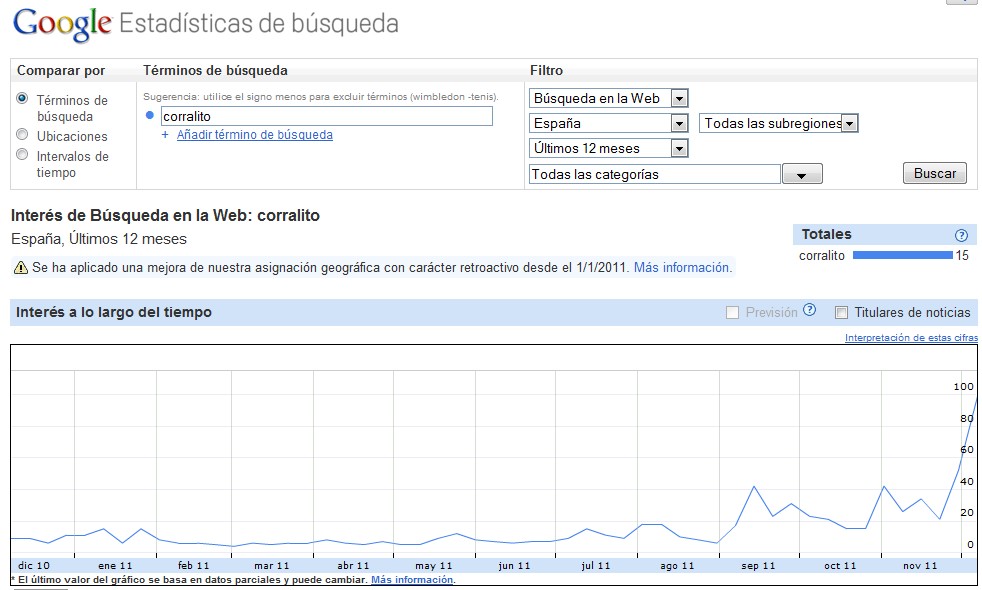

Esta incertidumbre se plasma en datos. Basta con observar el número de consultas registradas por Google en las que se incluye el término "corralito" a lo largo de las últimas semanas en España.

Si bien por el momento se trata de una situación extrema y poco probable en el caso de España -no así en el de Grecia-, según la mayoría de analistas, la cuestión es que las dudas de los particulares acerca de cómo protegerse contra tal eventualidad siguen en aumento. Así, por ejemplo, algunos de los blogs económicos y financieros más importantes del país se han visto obligados a publicar algunas recomendaciones al respecto ante el aluvión de consultas sobre esta materia.

El número de consultas acerca de cómo salvaguardar los depósitos ante una posible "quiebra" del sistema financiero español no dejan de llegar. Me preguntan por email, en persona, a través de los comentarios del blog, tras cualquier evento, en los aeropuertos cuando alguien me reconoce, me consultan familiares, amigos, socios, periodistas y, aunque parezca sorprendente, trabajadores bancarios.

No sé qué ha pasado esta semana, pero el número de amigos y conocidos que me ha estado preguntando qué tienen que hacer con sus ahorros por si se decreta un corralito en España ha sido bastante superior a la media de los últimos meses.

Sus recomendaciones, al igual que las de otros analistas y consultores en esta materia se resumen en los siguientes puntos:

1. Sacar el dinero y cambiarlo por otras divisas

La manera de proteger mejor los ahorros depende, en gran medida, de la cantidad de dinero de que se trate en cada caso. En este sentido, en caso de cuantías medias o pequeñas, es decir, dinero que se pueda precisar a corto plazo, la mejor forma de protegerse de un corralito es acudir a la entidad para "cambiar tus euros por dólares o francos suizos y llevártelos a casa".

Así, desde Gurusblog señalan que, "aunque lo más práctico sería llevarse a casa euros", la verdad es que la principal duda que tenemos es saber qué va a pasar con el euro y "en el escenario de descomposición de la zona euro, no sabemos si el euro como divisa va a sobrevivir, si algunos países lo mantendrán o si cada uno volverá a su moneda original. En este último caso te quedarías con unos billetes en euros a los que, probablemente, sólo podrías darles valor cambiándolos en los bancos o Bancos Centrales al tipo de cambio oficiar fijado por las autoridades".

Pese a todo, el riesgo es que en caso de que tal catastrófico escenario no acontezca cambiar euros por otra divisa entraña riesgos derivados del tipo de cambio (cotización de las diferentes monedas), "así que tomar esta decisión es una apuesta muy personal", añaden.

2. Cuentas en el extranjero

Para cantidades mayores siempre cabe la posibilidad de abrir una cuenta en el extranjero, fuera de los países en riesgo de salir de la actual moneda común. "Es totalmente legal y legítimo para cualquier ahorrador residente en España abrir una cuenta bancaria no residente en cualquier otro país que no presente el riesgo de quedar fuera de la zona del euro de primera velocidad, si es que esta hipotética ruptura llegara a materializarse", explica Marc Vidal. Además, también cabe la posibilidad de abrir cuentas no residentes en Suiza o EEUU, "países que históricamente han ofrecido un gran estabilidad y cuentan con muchas entidades financieras de última generación en varias divisas, que ofrecen acceso electrónico a los fondos por Internet y servicio al cliente en español".

Sin embargo, todo movimiento de este calibre debe ser notificado a Hacienda, ya que los rendimientos y aportaciones deberán tributar oficialmente.

3. Invertir en fondos o acciones

Otra de las opciones recurrentes consiste en invertir el dinero en un Fondo de Inversión Monetario o, simplemente, en acciones. Pero, nuevamente, hay matices: "Aquí es importante que tanto los fondos como las acciones no estén domiciliados en España [...] parece bastante complicado legalmente que el Estado Español o la Unión Europea puedan decidir congelar los fondos invertidos por españoles en un fondo de inversión domiciliado en Suiza o de los accionistas españoles en Coca-Cola o en una empresa que esté domiciliada y cotice en la Bolsa de Shangai", advierten desde Gurusblog.

El único problema de esta vía, más allá del riesgo que conlleva toda inversión, es que a la hora de vender las acciones, el Estado obligue a cobrar en divisa nacional o aplique el tipo de cambio oficial de la nueva moneda -tras la salida del euro-. "En el peor de los casos, si el país se fuera totalmente a las rocas, siempre podéis iros a vivir a otro país, abrir una cuenta y pedir el traslado y reembolso de estos fondos o acciones en la nueva cuenta".

4. Bonos corporativos de empresas no financieras

Hay vida más allá de las acciones. Vidal, en concreto, recomienda "evitar los bonos soberanos o letras de Tesoro a favor de los bonos corporativos de empresas solventes, con mucho flujo libre de caja y libres de cualquier duda sobre su solvencia".

De su particular cartera anticorralito excluye "los bonos de las entidades financieras por ser el sector en el ojo del huracán de la crisis actual" y "bonos emitidos en países en peligro de quedarse fuera de la zona del euro de primera velocidad". Y es que, "nuestra preocupación se centra en la divisa en que se producirá la devolución del capital a su vencimiento [...] De producirse la devolución del capital en euros de segunda velocidad, ello acarrearía un grave perjuicio para el ahorrador", aclara.

Según Marc Vidal, que preside una empresa (OSSA) -entre otras muchas- para asesorar a los ahorradores en el actual contexto de crisis, "con bonos corporativos de alta calidad, tanto por la solvencia de la empresa como del país bajo cuya legislación se produce la emisión de los mismos, el ahorrador puede conseguir seguridad, liquidez y rentabilidad". Aunque, para este tipo de activos, recomienda la compra directa y no a través de fondos de inversión, debido a las comisiones y a la posible pérdida de valor contable del fondo.

5. Participaciones societarias

Por último, más allá de la seguridad y la liquidez de los activos, si el ahorrador busca rentabilidad, aparte de las acciones o los fondos de inversión (opción 3), también cabe la posibilidad de tomar participaciones societarias en nuevos proyectos empresariales (no cotizados en bolsa). "Aunque una inversión directa en las acciones no cotizadas de una compañía con buenas perspectivas en la nueva economía no ofrece liquidez, puede ofrecer rentabilidades muy atractivas si la empresa cumple sus expectativas de crecimiento", aclara Vidal. Aunque, nuevamente, toda inversión conlleva riesgo.