Carl Menger, el economista más grande que dio el siglo XIX, es reconocido por sus revolucionarias aportaciones que contribuyeron al nacimiento de la teoría marginalista. La teoría económica más predominante, que podríamos denominar neoclásica (a menudo, también mainstream), no ha dado el crédito suficiente a este magnífico teórico, fundador de la Escuela Austríaca de Economía.

Las más de las veces, los alumnos que pasan por las escuelas de economía acaban recordando vagamente a Walras y a Jevons como dos de los tres autores que dieron el escopetazo de salida, casi simultáneamente, a la revolución marginalista. El tercero, Menger, probablemente no vuelva a serles mencionado -si es que el profesor de turno lo hizo al explicarles la utilidad marginal- de nuevo en todo el recorrido académico. A no ser que el alumno tenga la suerte de aterrizar en alguno de los pocos cursos impartidos por profesores que en España se las componen para enseñar teoría austríaca de economía.

Menger, y más tarde otros que siguieron su estela (Böhm-Bawerk, Wieser), fueron más allá que sus pares e incorporaron los hallazgos en el campo del marginalismo a la formación de los costes. Los autores clásicos y neoclásicos consideran -explícita o implícitamente- que los costes son los que determinan los precios de los bienes finales.

Para Menger, y desde entonces para los seguidores de su Escuela, la causalidad es justamente inversa: los precios no dependen de los costes, sino que los costes se derivan de los precios de los bienes finales. La clave descansa en la utilidad marginal, que explica, en primer lugar, la formación de los precios. Ésta opera cada vez que un individuo, en un momento particular, acude a una tienda con la idea de comprar un bien. En principio, estamos dispuestos a pagar hasta una cantidad máxima de dinero. De dónde viene esa "cantidad máxima": de la utilidad marginal.

Cómo se forman los precios

La utilidad marginal nos dice que damos valor a un bien, en un momento dado, en función de la utilidad que creemos nos aportará esa última unidad (la unidad marginal: en la frontera o margen) sobre la que estoy tomando mi decisión.

De la utilidad marginal al "precio máximo" que estamos dispuestos a ofrecer sólo hay un paso. Si algo lo deseamos con mucha intensidad y, además, no tenemos ningún bien que esté contribuyendo a satisfacer el fin tan anhelado, estaremos dispuestos a pagar más, y viceversa. Por su parte, el vendedor hará un ejercicio parecido, estando la utilidad marginal presente, en su caso, en el "precio mínimo" por el que está dispuesto a vender su bien. De las interacciones entre estas valoraciones de compradores y vendedores (la llamada ley de oferta y demanda) surgen los precios de los bienes finales.

La utilidad marginal ha determinado los precios. En función de cuáles sean los precios presentes y los que el empresario espera haya en el futuro, así demandará los factores que entiende imprescindibles para producir. Desde este momento, los productores de esos bienes finales habrán mutado su papel al de demandantes de factores de producción. Si hay mucho deseo de los demandantes por sus bienes producidos (y están subiendo los precios), el productor ofrecerá mucho como demandante de los factores de producción, yendo al mercado de factores con un "precio máximo" que pagar. En el caso descrito, será más alto que si su industria está en pleno declive (y con precios decrecientes).

Pensemos en la burbuja de la vivienda y su posterior declive: cuánto costaba el suelo en pleno boom y cuánto cuesta ahora, estando el suelo igual de intervenido por los ayuntamientos. Cuál ha sido la relación causal. Qué ha determinado qué.

En suma, vemos cómo los factores de producción son demandados por su capacidad de proporcionar utilidad a los consumidores (al vendedor le interesa poco acumular sin más ingentes cantidades de bienes que no puede emplear si no tiene demanda).

La clave para invertir reside en las ganancias

Hasta ahora, la relación con inversión y bolsa puede parecer tangencial. Al menos, estamos hablando de precios y empresas. Pero conviene no perder de vista lo analizado con mayor o menor rigor en las líneas anteriores. La misma lógica puede llevarse a la bolsa. Una acción no producirá rendimiento porque su cotización (coste) sea alta, sino que serán los rendimientos futuros descontados (utilidades) los que acabarán reflejándose en el precio.

Peter Lynch da cuenta de esta idea en la siguiente cita:

Si sólo puedes seguir un tipo de dato, sigue las ganancias -asumiendo que la compañía en cuestión tenga ganancias [...]-. Suscribo la noción esencial de que, tarde o temprano, las ganancias justifican o desbaratan una inversión en acciones. Lo que el precio de las acciones hace hoy, mañana o la próxima semana es sólo una distracción.

Con todo, hay quienes gustan de refinar aún más y hablan no de ganancias contables, sino de "flujo de caja libre" (FCL). Este término responde al dinero que sobra tras mantener intacta la capacidad de seguir generando ingresos en el futuro. Concretamente, se trataría del saldo disponible para pagar a los accionistas en el caso hipotético de que toda su financiación fueran recursos propios.

Si las ganancias son la clave en la rentabilidad de una acción, ¿por qué la cotización en el mercado fluctúa tanto? El problema, principalmente, reside en que las ganancias tenemos que estimarlas y descontarlas. Ambos ejercicios están sujetos a no pocas fluctuaciones e incertidumbres. La particularidad del mundo de los negocios es que parte de estas estimaciones son resultado del comportamiento del propio negocio, sus productos y su capacidad para satisfacer las demandas de los consumidores en el presente y el futuro, pero otra parte, muy relevante, del estado general de la economía.

Como cualquier otra inversión, el inversor está descontando los flujos futuros (ganancias en este caso) que cosechará la empresa. Cuando hablamos exclusivamente de ganancias en una empresa, nos referimos generalmente al ejercicio fiscal. Son las ganancias de un año ya realizado. En bolsa, sin embargo, como cualquier otra inversión, valoramos en el presente las ganancias no únicamente de este ejercicio, sino las que estimamos haya en años venideros.

En el primer caso de "estimación", por ejemplo, el analista deberá interpretar con qué márgenes operará la empresa analizada en el futuro y el tiempo que mantendrá su posicionamiento ventajoso. Es vital que a la larga los beneficios acaben reflejando las expectativas y no se alejen mucho de las previsiones. Y ello depende mucho de la calidad del equipo directivo, de la cultura empresarial, de si hay sustitutivos (competidores) o los puede llegar a haber en el corto plazo o medio plazo, de si surgen nuevas tecnologías en el sector, etc. Como vemos, un buen número de estos factores, inexorablemente, irá evolucionando en el tiempo y puede desbaratar muchas previsiones, por excesivamente pesimistas u optimistas.

Lo siguiente es el descuento. A qué tasa descontamos los flujos que acabamos de estimar. Y esto depende muy mucho de la coyuntura. En el descuento, una especie de tipo de interés, estamos incorporando también distintos tipos de riesgo a los que una empresa se puede enfrentar. En épocas de bonanza estos riesgos se minimizan (y tienden a subestimarse en las burbujas), lo que implica que el tipo de descuento será muy bajo y, por tanto, la rentabilidad esperada de la inversión (toda esa suma de ganancias estimadas traídas a día de hoy a la tasa de descuento resultante) se disparará. Justo lo contrario sucederá en las recesiones.

Esto explica, por ejemplo, que repentinamente la bolsa se pueda volver loca en épocas de boom como ocurrió durante la burbuja de las tecnológicas, que estalló poco antes del año 2000. Las ganancias pueden ser de lo más discretas, y lo eran en aquella época, pues eran modelos de negocio de introducción de negocios en internet, novedosos y de alto potencial futuro, pero inciertos. Pero el optimismo se desató, había llegado la "Nueva Economía", que no se movía de acuerdo con los criterios de la vieja y, aunque hoy no hubiera beneficios apenas, se estaban descontando -incorporando poco riesgo- crecimientos exponenciales de éstos para años venideros. Obviamente, una mayoría de esas expectativas no se cumplió nunca.

Nos encontramos también con el caso opuesto, el de la actualidad. La cercanía de una recesión implicará que los años cercanos de pérdidas ponderan mucho más que los siguientes de beneficios y que la mayor incertidumbre se refleje en mayores primas de riesgo y descuento. Lo ocurrido en el segundo semestre de este año es buen indicador de esa situación, habiendo caído los índices más de un 30% de media ante la amenaza de una recesión que en Europa parece cada vez más probable

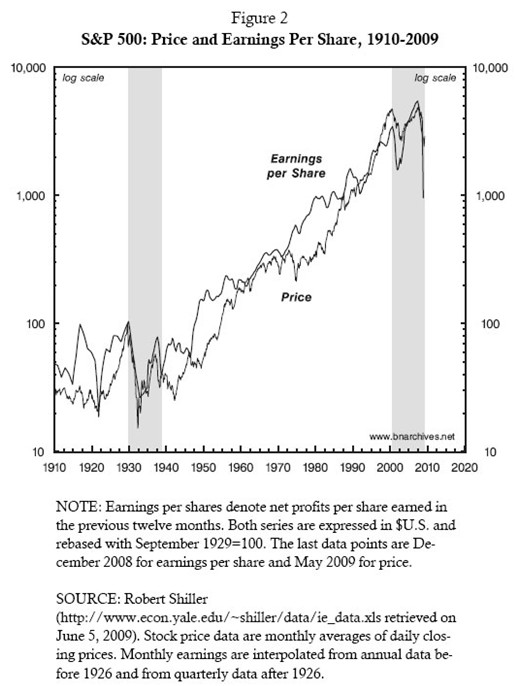

El gráfico anterior nos muestra la correlación que existe entre ganancias por acción y cotización a lo largo de los años. Vemos, sin embargo, que las dos series se separan y, no por casualidad, en épocas en que la fase del ciclo económico estaba haciendo estragos, ya sea cuando hacen acto de presencia las burbujas económicas ya sea cuando lo hacen las crisis y recesiones. Obsérvese que las desviaciones a la baja de los años 70 produjeron una infravaloración bursátil que propició casi dos décadas posteriores de subidas. Ocurre lo inverso en el caso de la segunda mitad de la década de los 90, donde las cotizaciones se despegan significativamente de las ganancias dando lugar a un mercado bajista subsiguiente.

En cualquier caso, como dice Lynch, las ganancias acaban poniendo a cada uno en su sitio con el paso del tiempo y la reversión pendular a la media entre el miedo y la codicia.