La gran inyección de liquidez del BCE, de casi un billón de euros, anunciada por la prensa mundial la semana pasada ha resultado ser como un boomerang financiero: casi la totalidad de los nuevos fondos han vuelto al BCE.

Sin embargo, nuestros políticos no han tardado en encomendarse al BCE para que les saque las castañas del fuego. Por una parte, confían en que la banca sea más generosa ahora que el BCE ha inyectado esa nueva línea de liquidez extraordinaria; de esta manera, podrían obtener nueva financiación de los bancos con la que pagar las nóminas a los funcionarios y demás obligaciones. Por otra parte, esperan no verse con tantas prisas para acometer las políticas de austeridad y liberalización necesarias, al bajar la prima de liquidez gracias a la intervención crediticia.

Sin embargo, está ocurriendo todo lo contrario. Tal como apuntan algunos analistas, esta nueva inyección extraordinaria de liquidez no ha fluido finalmente al mercado. En concreto, la liquidez realmente inyectada a la banca europea no ha sido el medio billón de euros anunciado a bombo y platillo (489.200 millones), sino unos 210.000 millones de euros que, además, han vuelto en un 90% al balance del BCE en forma de depósitos.

Por otra parte, las primas de riesgo española e italiana están siguiendo una evolución ajena a la inyección de fondos histórica el instituto emisor. De hecho, la prima de riesgo española comenzó a bajar mucho antes de que el presidente del BCE anunciara el inicio de este tipo de operaciones extraordinarias, mientras que la prima de riesgo italiana está en sus cotas más altas (510 puntos al cierre de la sesión):

Fuente: Bloomberg.

¿Qué ha ocurrido realmente con la gran inyección de liquidez?

123.000 millones de euros de la inyección de fondos del BCE fueron destinados a reducir las operaciones principales de refinanciación o MROs (operaciones a una semana); otros 111.000 millones de euros fueron destinados a reducir las operaciones de refinanciación a tres meses; y 46.000 millones a cancelar las operaciones de refinanciación a un año.

Por tanto, la inyección de liquidez del BCE ha supuesto que la banca haya cambiado deuda a corto plazo que mantenía con la institución monetaria para pasarla a largo plazo, mejorando las posiciones de solvencia y liquidez. Prueba de ello es el notable incremento de entidades (532) que han acudido a la subasta proporcionada por el BCE, una cifra muy superior a las 130-200 que acuden a las operaciones de refinanciación semanales (MROs) o las 181 que acudieron, más recientemente, a las operaciones a un año.

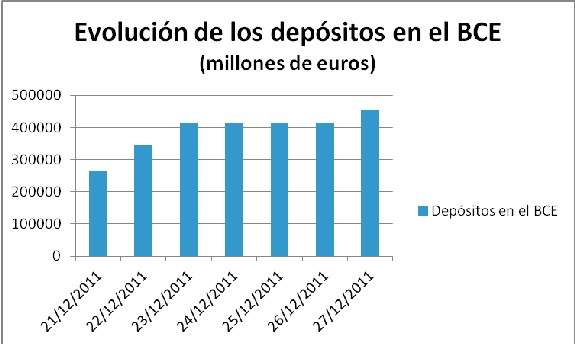

De esta manera, podemos calcular que la nueva inyección de liquidez ha ascendido a 210.000 millones de euros. Sin embargo, tal y como se muestra en el siguiente gráfico, desde que aconteciera la enorme inyección de fondos del BCE, lo que realmente se ha producido es un efecto retorno de estas cantidades de dinero. Así, el 90% de los fondos, unos 187.000 millones de euros, ha sido depositado de nuevo en el instituto emisor, llegándose a alcanzar un nuevo récord de depósitos en el BCE por importe de 452.000 millones de euros:

Fuente: elaboración propia a partir de los datos suministrados por el BCE.

Los bancos no tienen margen para prestar

El problema de por qué casi la totalidad de los nuevos fondos inyectados por el BCE no salen de la propia institución monetaria se explica por la degradada situación de solvencia de los propios bancos y también la de los agentes a los que los bancos podrían prestar ese nuevo capital.

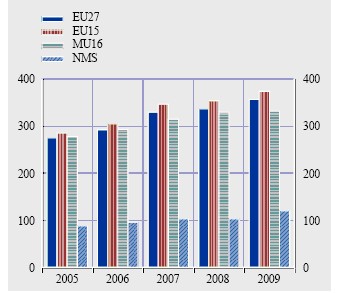

Tal fue el sobredimensionamiento de los bancos europeos durante la época de expansión crediticia, que los activos de este sector han llegado a alcanzar el 325% del PIB de la zona del euro –en parte debido a la reducción de este indicador por la crisis. Es una cifra mucho mayor que la del sistema financiero de EEUU, cuyos activos sólo suponen el 90% del PIB del país:

Fuente: informe del BCE EU Banking Structures de 2010. Nota: MU16 (Monteary Union), NMS (New Member States: Chipre, Letonia, Estonia, Polonia...)

A eso hay que añadir que los activos de la banca son 30 veces superiores a sus fondos propios, lo que supone que ante pequeñas disminuciones del valor de sus activos los bancos entrarían en situación de quiebra –las disminuciones de su activo no podrían ser compensadas con los fondos propios y, por lo tanto, el total de activos no podría hacer frente al total de deudas contraídas-.

Como consecuencia, parece lógico pensar que la estrategia de los bancos sea la de reducir el tamaño de su activo -disminuyendo la oferta de crédito a la economía-, alargar el plazo de maduración del pasivo -de ahí que gran número de entidades hayan acudido a la subasta de la inyección de liquidez del BCE, sustituyendo las deudas a corto plazo que mantienen con la institución monetaria por deudas a 3 años- e incrementar sus fondos propios -hasta un 9% en junio de 2012 como así exige la EBA (autoridad bancaria europea)-.

Por otra parte, al igual que las posiciones de solvencia de las entidades financieras europeas están comprometidas, el hecho de que el resto de agentes a quienes deberían prestar estos fondos no esté mejor –sobre todo los agentes que se suponía libres de riesgo: los Estados-, provoca que parte de la nueva financiación se mantenga líquida, de nuevo, en el BCE.

Por tanto, parece que las inyecciones masivas de liquidez del BCE –que no puede comprar deuda pública directamente sino en el mercado secundario- no fluirán hacia la adquisición de la deuda pública necesaria para refinanciar los vencimientos del 2012 (unos 420.000 millones) sino que se destinarán a incrementar la maltrecha solvencia de las entidades bancarias europeas que el año que viene deberán hacer frente al vencimiento de deuda por un importe de 800.000 millones de euros.

Más inyecciones de liquidez no resolverán el problema de infracapitalización

Por otra parte, tampoco la estrategia seguida por el BCE para la recapitalización de los bancos a través de la mejora de sus cuentas de resultados llegará a buen puerto. Aunque los bancos destinaran los nuevos fondos adquiridos a la compra de deuda pública de igual vencimiento, no se obtendrían ganancias significativas con las que poder recapitalizarse.

Así, siguiendo un estudio realizado por UBS, se prevé que las entidades bancarias europeas adquieran 320.000 millones de euros anuales a través de las sucesivas inyecciones de capital del BCE. Si estos fondos, adquiridos a un coste del 1%, se destinaran a la compra de, por ejemplo, deuda pública española a tres años a un tipo de interés del 3,56%, se obtendría un margen del 2,56% ó 8.200 millones de euros (2,56% de 320.000 millones de financiación del BCE) anuales.

Es una cantidad muy inferior a la necesaria recapitalización impuesta por la autoridad bancaria europea para junio de 2012 (114.000 millones de euros). Y aunque estos requisitos de recapitalización fueran aplazados hasta de aquí a tres años –es decir, el mismo vencimiento que la gran inyección de fondos del BCE- los beneficios del carry trade (fondos del BCE destinados a la compra de deuda pública) no llegarían ni al 20% de la cantidad de recapitalización requerida.

Todo lo anterior muestra, entre otras razones, el por qué el masivo crédito no está fluyendo a la economía real, empresas y familias, agudizando la crisis económica que padecemos.