Por si no fueran suficientes los cinco millones de parados, las empresas quebrando -y las que no lo están, luchando por hacer frente a sus pagos todos los meses-, y el crédito cerrado a cal y canto, el Gobierno de Mariano Rajoy aprobó el 30 de diciembre una brutal subida de impuestos que llegaba a suponer hasta un recargo de siete puntos sobre los gravámenes anteriores en el IRPF.

Pero, ¿realmente somos conscientes de lo que esta modificación tributaria representa en términos de incremento de los impuestos que pagamos? En realidad, estos "recargos solidarios" esconden unos incrementos de tipos impositivos de hasta un 15% en la parte general del IRPF, o un 30% en la parte del ahorro.

Y todo ello se enmarca en una coyuntura en que los contribuyentes -personas físicas- necesitan más que nunca toda la liquidez posible para poder afrontar sin riesgo de insolvencia sus pagos regulares de, sobre todo, la deuda contraída durante los años de la expansión crediticia. En esta difícil situación, tanto la tributación general como la del ahorro -en el IRPF- aplicada por los gobiernos de Zapatero y de Rajoy sigue diseñándose ajena absolutamente a la realidad de la sufriente población. Dándose preeminencia a las cuentas del Estado -que los propios gobernantes se han ocupado de desajustar irresponsablemente- y relegando a un segundo plano las economías de quienes, al pie del cañón, sufren las consecuencias de la debacle económica.

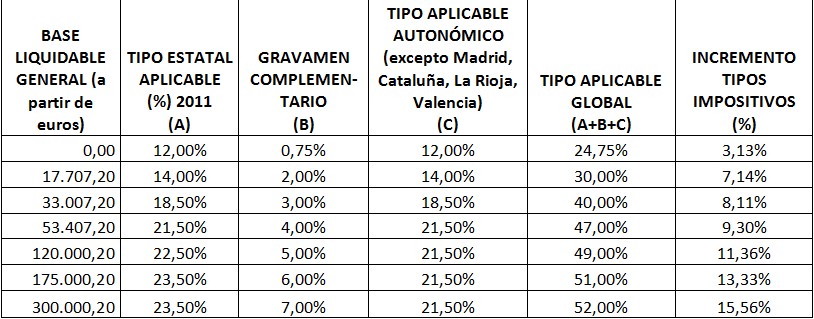

Base liquidable general

De este modo, resulta que el recargo aprobado el penúltimo día del año -para hacer así más difícil cualquier economía de opción legítima por parte del contribuyente- se traduce en cuantiosos incrementos impositivos. Así, el recargo impositivo introducido por el Gobierno de Rajoy para el primer tramo de la escala de gravamen del IRPF (de 0 a 17.707,20 euros) supone un incremento del tipo impositivo de este tramo de un 3,13%. En el segundo tramo -las cantidades de la base liquidable general a partir de 17.707,20 euros hasta 33.007,20 euros- el gravamen complementario del 2% se traduce en una subida del tipo impositivo de más del 7%. En el tercer tramo -desde los 33.007,20 a 53.407,20 euros- la subida del tipo impositivo es del 8,11%, y así sucesivamente, tal y como muestre el siguiente cuadro. La subida media sobre las rentas del trabajo alcanza el 10%.

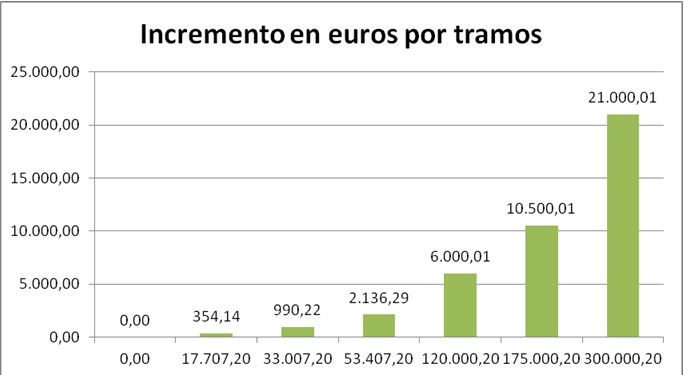

Traducido en euros, el incremento de los tipos impositivos significa que cada contribuyente pagaría de más gracias a la subida de impuestos -sin tener en cuenta los mínimos personales y familiares y demás deducciones aplicables- las siguientes cantidades por tramos:

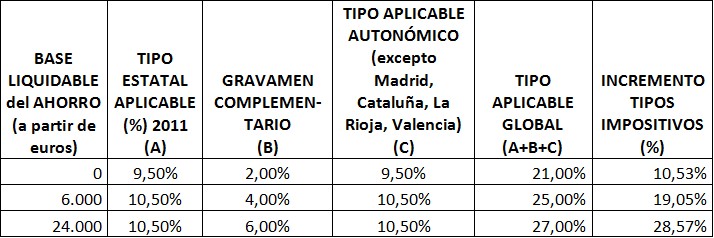

Base liquidable del ahorro

Por lo que se refiere al incremento de los tipos aplicable a la base liquidable del ahorro, el incremento de los tipos todavía ha sido superior al aplicado en la base liquidable general.

En concreto, y siguiendo el mismo ejercicio que en el epígrafe anterior, obtenemos que las rentas del ahorro ahora se gravarán teniendo en cuenta tres tramos impositivos, los tipos impositivos de los cuales se han incrementado en un 10,53%, 19,05% y 28,57%, con respecto a sus niveles previos del ejercicio 2011. Unos incrementos que más de un gobierno ultraintervencionista habrá soñado y que el PP ha hecho realidad:

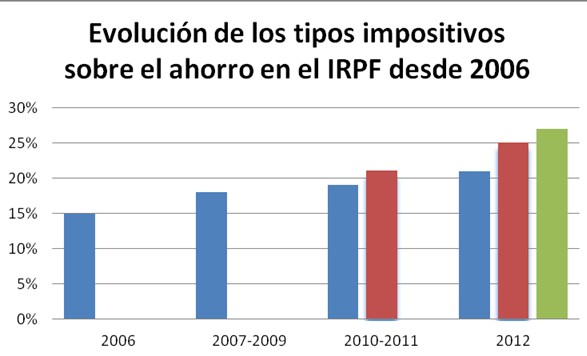

La terrible evolución de la fiscalidad del ahorro en España

Y si el incremento de los tipos sobre el ahorro de casi un 30% no fuera suficiente, echando la vista atrás todavía nos preguntamos con más fuerza si nuestro país hace que valga la pena ahorrar e invertir para crear empresas y puestos de trabajo.

Así, todavía es más sangrante el hecho de que no hace muchos años (ejercicio 2006) la fiscalidad del ahorro en el IRPF era bastante atractiva. Pero una evolución tan negativa como el atino con el que los gobernantes han hecho cara a la crisis, la ha llevado a que, actualmente, los tipos impositivos sobre el ahorro se acerquen con más fuerza a la tributación de la base liquidable general (progresiva y con tipos impositivos muy elevados) y sean superiores a los aplicados en el Impuesto sobre Sociedades a PYMES y empresas de reducida dimensión.

Así, hasta 2006, el tipo impositivo aplicado a la base imponible especial (constituida por las ganancias patrimoniales a largo plazo) se gravaba al 15%. Más tarde, a partir del 1 de enero de 2007, cuando la base imponible especial fue reconvertida a la base imponible del ahorro (en la que se incluyó prácticamente todos los rendimientos del capital mobiliario más las ganancias patrimoniales, a corto y largo plazo), el tipo impositivo pasó a ser el 18%, es decir, un incremento del 20%. Con la modificación en vigor a partir del 2 de enero de 2010, se introdujeron los dos tipos impositivos que se acaban de incrementar, el 19% y el 21%, que supusieron un incremento del 26% y 40% respecto al nivel impositivo de 2006. Finalmente, con el rejonazo fiscal de fin de año, los tipos han acabado de completar una subida del 40%, 66% y 80%, con respecto a los niveles de 2006.

Por consiguiente, desde unos meses anteriores a la crisis actual, y durante toda ella, la fiscalidad sobre el ahorro se ha llegado a incrementar en España hasta en un 80%. Un brutal incremento que se ha aplicado en su mayor parte en un periodo de crisis en el que es más necesario que nunca incrementar nuestras tasas de ahorro para poder amortizar las deudas contraídas durante la expansión crediticia que desembocó en Gran Recesión.

Pero parece que el Gobierno de Rajoy prefiere seguir dando dádivas a los grupos de presión y mantener una Administración sobredimensionada, que preocuparse y velar por la situación extrema que estamos viviendo los españoles que le pagamos el sueldo.