El anterior artículo de esta sección lo dedicamos a examinar cómo puede afectar el envejecimiento poblacional. Suponíamos un menor ahorro canalizado hacia la renta variable, en alguna medida, desviado en favor de la renta fija. Precisamente a renta fija y variable dedicaremos el espacio de esta semana, aportando un dato que podrá sorprender a más de uno, máxime cuando desde esta columna venimos apostando por la inversión en renta variable.

Por primera vez en la historia del mercado de capitales norteamericano desde la Guerra Civil que enfrentó a federales y confederados, los bonos han ofrecido una rentabilidad media superior a la renta variable considerando un período de 30 años. La tónica general que persistía hasta este momento histórico es que la media a largo plazo dejaba en mejor lugar a la bolsa frente a la renta fija.

Echando un vistazo al índice de bonos de Ibbotson SBBI, que mide la evolución de los precios de una cesta de bonos de amplio espectro, se observa que ha obtenido un retorno anual del 11,03% en los últimos 30 años (hasta finales de 2011) mientras que las acciones se han comportado algo peor, con un 10,98% (incluyendo dividendos). La diferencia no es muy significativa, pero sí lo es el hecho de que no haya dado mejores resultados la bolsa en un período tan amplio. En ambos casos, el inversor vendría a duplicar su inversión inicial cada unos 6 años y medio. Si evaluamos los resultados de los últimos 10 y 20 años, el índice de bonos ha mostrado un mejor comportamiento.

El motivo por el que la bolsa a largo plazo suele hacerlo mejor descansa en que en la renta variable se negocian títulos que representan el valor de una empresa en crecimiento. Por lo general, en lapsos tan amplios, la economía crece o, lo que es lo mismo, lo hacen las empresas, que son quienes tiran de ésta y el riesgo de volatilidad se atempera.

También ha de tenerse presente un factor adicional. Invertir en valor es invertir a largo plazo. Que los inversores que se mueven en estos parámetros recomienden tener paciencia, emplear recursos para invertir que no se necesiten en el corto o medio plazo y no tener miedo a la volatilidad -pues en el largo plazo la tendencia, si se eligen razonablemente bien las acciones o nos indexamos, es alcista- nos debiera indicar que 30 años es más que suficiente para demostrar que la bolsa se porta mejor que los bonos.

Por regla general, hay ciertos momentos del ciclo en que los bonos responden mejor que las acciones, y al revés. De ello hablamos cuando abordamos cuestiones de asset allocation hace ya varios meses. En épocas de inflación, la bolsa es una mejor protección que los bonos en tanto que los intereses y el principal que recibamos al cabo de los años estarán menguados en capacidad de compra. Dicho de otra manera, se habrá devaluado la moneda. En estos casos, el deudor (pongamos el Estado) sale muy bien parado, pues en términos reales estará devolviendo menos y recaudando más y le será más fácil atender al pago de la deuda. Las acciones, por su parte, sí van incorporando, al menos en parte, la inflación en los dividendos y su capitalización.

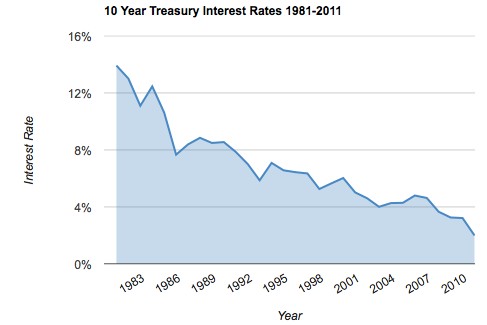

Al mismo tiempo, la inflación de precios suele ir acompañada de inflación de tipos de interés. En estos casos, si se desea invertir en renta fija, conviene hacerlo a corto plazo, en productos del estilo de letras de cambio o letras del Tesoro e ir reinvirtiendo al vencimiento a tipos crecientes. De lo contrario, si, como estamos analizando en este artículo, lo hemos hecho en largo plazo (5, 10, 20 años...), nos encontraremos con que el tipo de descuento al que lo hemos adquirido es menor al que hay conforme pasa el tiempo. Por tanto, estamos bloqueados en una inversión a medio o largo plazo que reporta menores intereses que los existentes en el momento presente. Bien es sabido que si queremos deshacernos de ese activo para obtener liquidez, lo habremos de hacer a precios decrecientes al haber subido los tipos de interés. Así que, bien sea por la inflación, bien por la depreciación del activo o la menor remuneración de la inversión, tenderemos a salir perdiendo.

Dentro de este panorama de precios y tipos de interés crecientes, nos podemos hallar con fases de inflación y estancamiento económico, lo que en la jerga se conoce como estanflación, o con épocas de crecimiento. Si es el primer caso, la bolsa sigue siendo mejor opción para protegerse de la inflación y aún mejor comportamiento se consigue en bienes reales (materias primas e inmuebles). En el segundo, la ventaja de la renta variable es incuestionable.

Por su parte, cuando precios y tipos caen, las tornas cambian. El dinero que nos devuelven por invertir en bonos tiene incluso más poder adquisitivo (o al menos no lo ha perdido) y el precio del activo, conforme bajan los tipos de interés, es creciente. Si decidimos enajenarlo antes de que venza, tenemos una ganancia real muy cuantiosa. Si decidimos mantenerlo, nos puede estar reportando un 15% de intereses (al haberlo adquirido, pongamos, hace 20 años), lo cual no es nada desdeñable visto lo visto.

Hay épocas, no la actual, obviamente, en que los tipos de interés van cayendo y se experimenta un fuerte crecimiento en la economía (incluso con alguna burbuja de por medio). En ese contexto, la bolsa estará teniendo grandes beneficios igualmente, si bien se vendrá abajo cuando llegue el colapso económico, la recesión y la deflación. Los bonos lo habrán hecho mejor para quien no haya hecho algo de arbitraje en esos años.

Una vez presentado este esquema, puede resultarnos más fácil interpretar el porqué de esta reciente anomalía histórica. Los batacazos en la renta variable norteamericana en la última década se han concentrado en los dos períodos bajistas que van de 2000 a 2002 y de 2007 a 2009. Este hecho ha dejado muy tocada la confianza de los inversores en el mercado de acciones. Cuando se esfuma la confianza en las acciones, la huida hacia adelante pueden ser las materias primas o la deuda pública. Asimismo, es tal la volatilidad de la bolsa que muchos la interpretan como una feria, con gran riesgo y no menor incertidumbre sobre el crecimiento empresarial.

Los bonos del índice estudiado se han revalorizado en EEUU una media del 28% sólo en 2011, quedando muy por detrás los rendimientos del Standard & Poor’s 500 con un pírrico 2,1% en comparación. Coincidiendo con el desplome de la bolsa y de las expectativas, se ha experimentado una burbuja del mercado de bonos, en especial, desde 2009 y, en particular, en este último año 2011. Los últimos 30 años son un caso de libro de desinflación de precios e intereses, contexto muy favorable a la renta fija, como se acaba de explicar. La subida en los precios de los bonos ha sido, por extensión, muy significativa.

La misma Reserva Federal (FED) está comprando masivamente la deuda pública emitida por el Gobierno con el fin de inyectar liquidez al mercado financiero manteniendo los tipos en niveles muy bajos y decrecientes. Cuestión aparte, y muy importante, es cuánto puede durar una política de imprimir billetes antes de dejar sentir sus efectos en la estabilidad monetaria. Otro factor determinante es el comentado, precisamente, en el último artículo. El envejecimiento hace que los americanos que están cerca de la retirada (babyboomers) y que ya estén jubilados soporten mucho peor la volatilidad.

La cuestión que, a continuación, podemos plantearnos es si se ha llegado al fin de la historia. En otras palabras, si seguirá cumpliéndose esto en el futuro. Si estamos en plena recesión (EEUU empezando a salir, y nosotros de lleno), qué puede tocar a partir de ahora. Si no nos metemos en una dinámica de estancamiento como la de Japón, lo más probable es que "todo lo que baje, suba", que toquemos suelo en precios e intereses y tiremos para arriba en no mucho tiempo. Dicho de otro modo, es momento de preguntarnos dónde está ahora la burbuja y cuándo estallará.