Continuemos con la segunda parte (ver primera, aquí). Habiéndonos adentrado en las miserias de un club grande, toca hablar ahora de otros equipos que, aun siendo también históricos, no comparten la entidad económica de clubes tales como el Real Madrid o el F. C. Barcelona. Hoy les voy a hablar del Real Zaragoza y del Real Betis Balompié. De los 23 clubes de fútbol europeos que han entrado en concurso de acreedores -conocido anteriormente como suspensión de pagos-, 22 pertenecen al Reino de España. Dos de esos 22 son, precisamente, el Real Zaragoza y el Real Betis Balompié.

Antes de continuar la lectura, les recomiendo que se aprovisionen con un cubo de palomitas y que tomen asiento para disfrutar del espectáculo. "Fútbol es fútbol", que diría Vujadin Boskov...

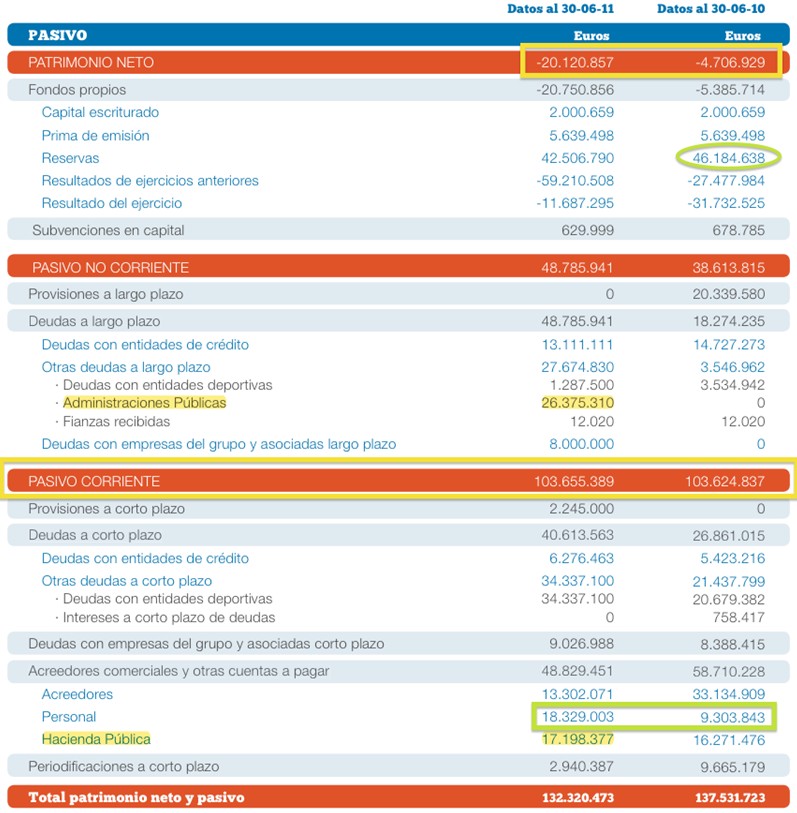

Primero, el Real Zaragoza. Y, como siempre, la foto de sus fuentes de financiación:

¿Qué papel juegan los accionistas de la entidad? Pues ninguno. Valor contable negativo. O dicho de modo, quiebra al canto. Verán que en junio de 2010 el Patrimonio Neto de la entidad era de -4,7 millones de euros. Pero cuidado, que en 2011 avanzó por la senda apuntada, superando los 20 millones de euros en negativo. ¿Y qué significa eso? Pues que necesitaría una inyección de fondos propios por valor de 20 millones de euros para lograr que el valor contable de sus activos cubriera, únicamente, el montante de las deudas -en ese caso, activos y pasivos coincidirían, y el Patrimonio Neto sería cero-. Vamos, un desastre.

Pero hay más, mucho más... Los clubes y la Liga de Fútbol Profesional (LFP) han decidido jugar a la contabilidad. Intentaré ser lo más claro posible para ilustrar un hecho complejo, pero ciertamente preocupante. Allá voy.

La LFP quiere jugar ahora al baloncesto de élite, concretamente, emular a la NBA (National Basketball Association). La NBA es un régimen de franquicias. Supongamos que un grupo de inversores está interesado en la gestión de un equipo de baloncesto de la NBA. A partir de ahí se abren dos posibilidades: o bien que la propia NBA se decida a emitir una nueva franquicia o bien que una de las franquicias vigentes cambie de manos. En ambos casos hay una transacción de por medio. El grupo inversor paga un precio y reconoce en sus cuentas el activo (intangible) adquirido.

¿Y qué ha decidido la LFP? Pues nada, envuelta en un manto divino decidió crear 42 franquicias en 42 días (valoraciones de las plazas de 1ª y 2ª División). El estudio que la LFP encargó a OnetoOne, el despacho Roca Junyent y la Universidad de Zaragoza, supuso el pistoletazo de salida (ver nota de prensa aquí). A partir de ahí, los clubes fueron recogiendo en su contabilidad el regalo.

No hay nada tan gratificante como hacerse trampas al solitario. Dicho y hecho. Los clubes corrieron a modificar sus cuentas anuales incluyendo el nuevo activo. En Contabilidad, estos activos fantasma se compensan con incrementos en el Patrimonio Neto. Me explico: de repente, la entidad tiene un activo adicional que no ha precisado de ser financiado con fondos ajenos. Y como no se lo debe a nadie, lo incluye en su Patrimonio Neto como Reservas adicionales. Otra opción es reconocerlo como ingresos extraordinarios, tal y como hizo Lendoiro con el Depor (noticia aquí).

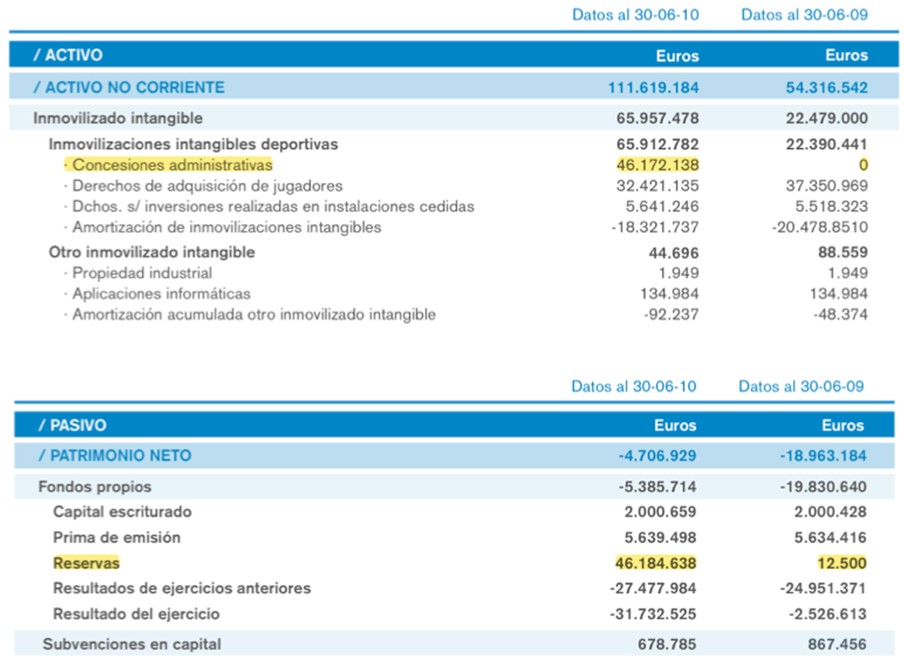

Volvamos al caso concreto del Real Zaragoza. En la foto anterior verán que he marcado con un círculo en verde la cifra de Reservas del año 2010 (46.184.638 euros). Esa cifra recoge ya la valoración de la plaza del equipo en 1ª División. Pero para que vean con claridad meridiana la chapuza les muestro la comparativa 2010-2009, donde se observa la milagrosa aparición del nuevo activo y su reconocimiento como Reservas adicionales:

Ahora ya saben de dónde provienen esos 46.184.638 euros: a unas escasísimas reservas de12.500 euros se le suman, por arte de magia, 46.172.138 euros.

Y dirán ustedes: ¿por qué nadie dice nada si esta operación burla el rigor contable? Nadie no... El mismísimo auditor de las cuentas anuales de Real Zaragoza manifiesta su desaprobación en su Informe de Auditoría. Me encanta esta frase: "[...] y acogiéndose a criterios dictados por los organismos deportivos, criterios que no coinciden con criterios contables". Les muestro un extracto del Informe:

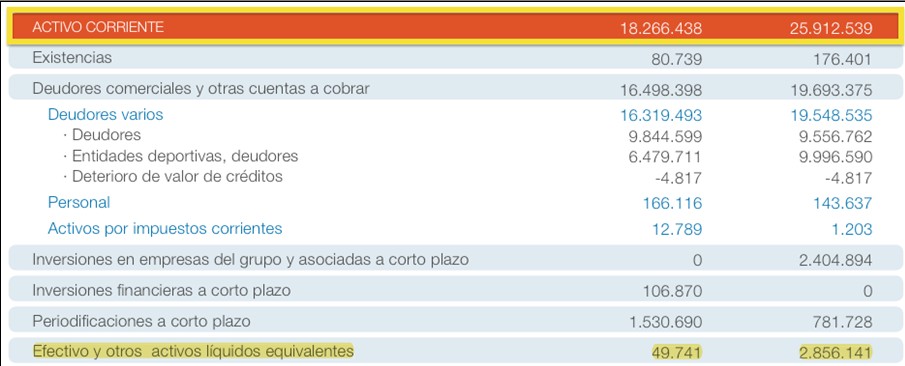

Sin más dilación, vayamos rápidamente a valorar su liquidez; esto es, su capacidad para devolver sus deudas a corto plazo. Para ello, comparemos, al igual que lo hicimos con el F.C. Barcelona, el importe de los activos liquidables a corto plazo (Activo Corriente) con el montante de las deudas a corto (Pasivo Corriente). Como el Pasivo Corriente ya se lo he mostrado en la primera tabla, sólo resta que les enseñe el Activo Corriente. Es éste:

A fecha de junio de 2011, las deudas a corto plazo del club maño ascendían a más de 103 millones de euros. Por otro lado, los activos con los que cuenta a corto plazo la entidad para hacer frente a esas deudas se situaban ligeramente por encima de 18 millones de euros. Resumiendo: la deuda a corto es seis veces mayor. Por no hablar del atraco a la caja: de casi 3 millones de euros en 2010 a menos de 50.000 euros en 2011...

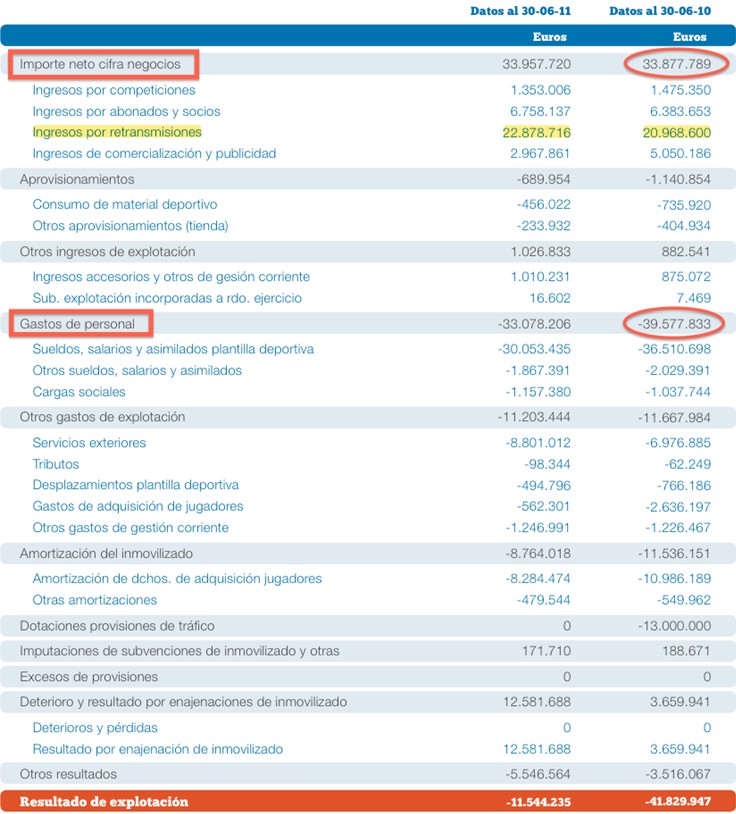

Un rápido vistazo a la cuenta de resultados nos ayuda a comprender el porqué del delicado estado de la finanzas del club: si el negocio, año a año, no para de darnos disgustos, la quiebra, previa escala en la suspensión de pagos, es la próxima estación. Veamos:

Tres cosas: (1) el resultado de explotación -antes de intereses e impuestos- es negativo; (2) los gastos de personal superan al montante de ingresos del club; y (3) en el 2011, los ingresos por retransmisiones suponen las dos terceras partes del total de ingresos -y ya hemos hecho mención aquí a la delicada situación del sector audiovisual-. Resumiendo: un panorama desalentador. Y si desciende...

Le toca, ahora, al Real Betis Balompié. No quiero cansarles, por lo que me limitaré a mostrar el balance y la cuenta de resultados con unos breves comentarios al respecto.

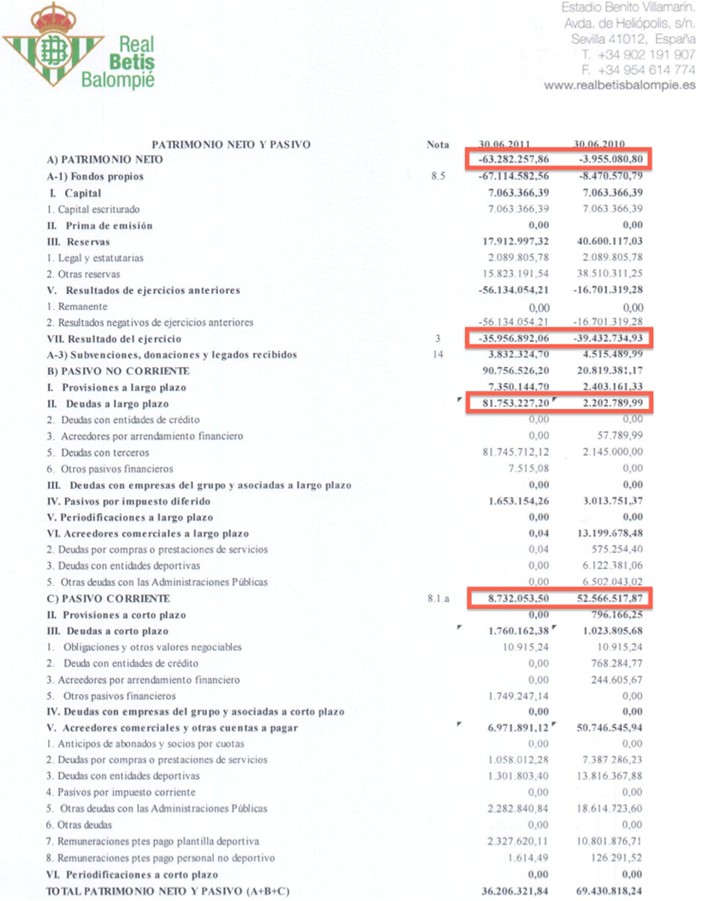

Aquí, el balance del club verdiblanco:

Sólo un dato: ¿Qué me dicen de ese Patrimonio Neto que pasa de un saldo negativo de casi 4 millones de euros a un saldo negativo mucho mayor de más de 63 millones de euros?.. Y ahí está el club, en pleno concurso de acreedores, intentando posponer sus deudas a corto a un futuro más lejano para evitar la quiebra.

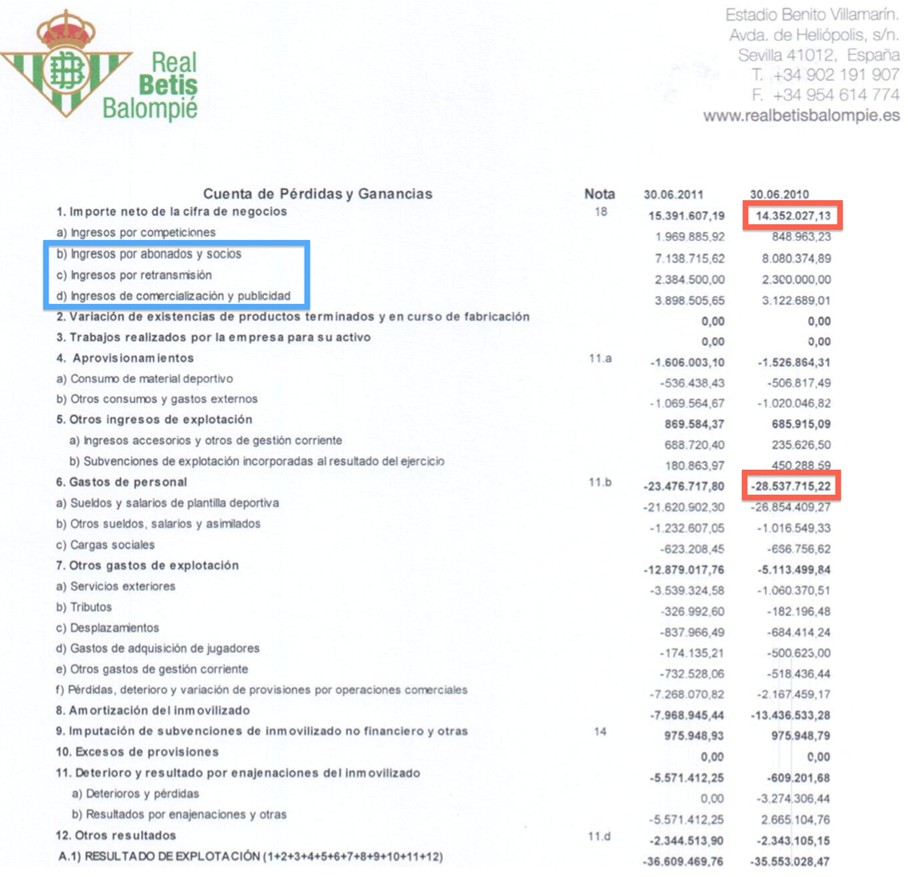

Vamos, sin dilación, a la cuenta de resultados:

Les he señalado en rojo el dato demoledor: en junio de 2010, los gastos de personal doblaban a los ingresos. ¿Qué quieren que les diga? Nada, ¿verdad?

Eso sí, al Betis lo que es del Betis. La ciudad de Sevilla sólo supera en 25.000 habitantes a la ciudad de Zaragoza (aproximadamente, 700.000 vs 675.000). Y de todos es sabido que el corazón futbolero de la ciudad hispalense está dividido en dos: Sevilla CF y Real Betis Balompié, los eternos rivales. Mientras, la ciudad aragonesa puede presumir de un único amor... Pues bien, suponiendo un 50-50 en la proporción de béticos/sevillistas, podemos concluir que el Betis, con casi la mitad de hinchada potencial respecto al Real Zaragoza, le supera tanto en ingresos por abonados y socios como en ingresos de comercialización y publicidad. ¡Qué vivan los béticos y su pasión por el fútbol!

Pero dejando la pasión a un lado, me quedo con las palabras de los administradores concursales del club bético: "El Betis está jugando en estos momentos el partido más importante de su historia". Y que lo gane... Del Betis, manque quiebre.

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. Puedes suscribirte aquí para no perderte futuros artículos. También puedes seguirle en Twitter.