Los préstamos del Banco Central Europeo (BCE) a la banca española por fin comienzan a verse en las cifras de nuevo crédito. Después de muchos meses de caídas da signos de estabilización y sólo desciende un 1,5%. Sin embargo, las noticias no son tan buenas como pudiera parecer.

Si analizamos los datos por sectores nos encontramos con que el dinero no se ha distribuido de forma homogénea, sino que para familias y pequeño préstamo empresarial el nuevo crédito cae cada vez con más fuerza mientras que para el gran crédito empresarial sí que se ve una recuperación (+8,9% respecto a marzo de 2011). Estos préstamos es muy probable que en su mayor parte se traten de refinanciaciones a grandes empresas en una pésima situación financiera, dados los terribles datos de ventas que se están viendo en los últimos meses.

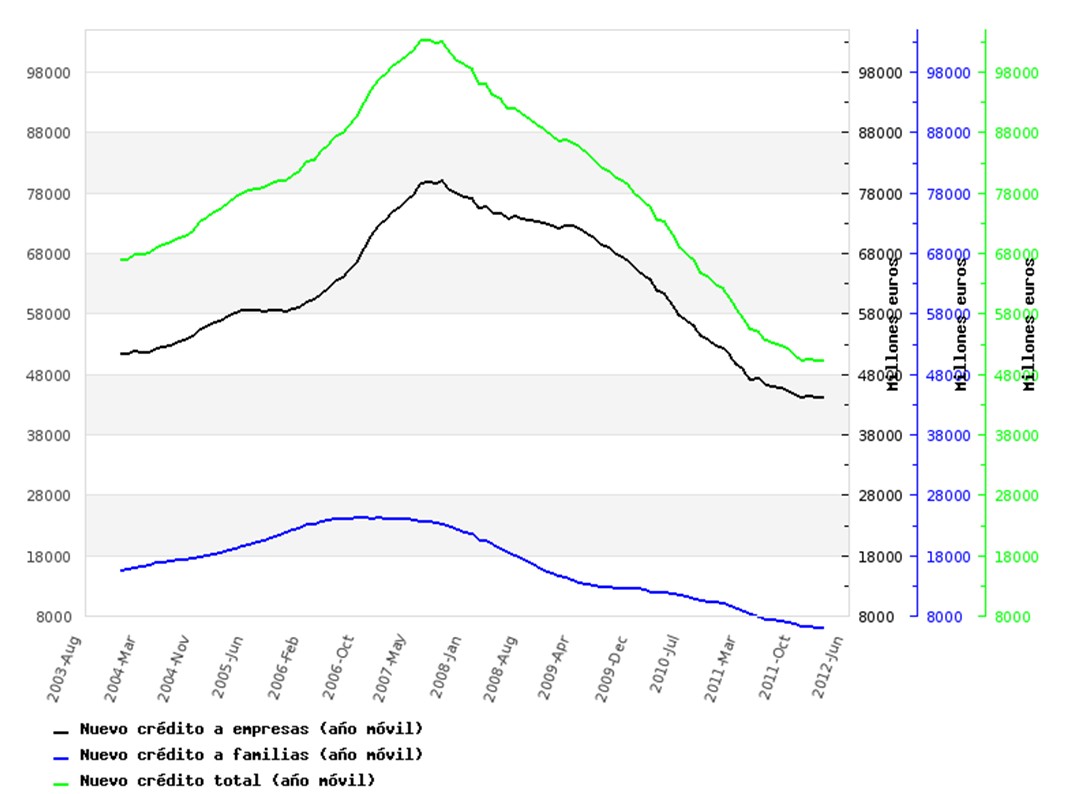

En el primer gráfico vemos la evolución del crédito total, que parece dar signos de estabilización, de momento, sobre los 50.000 millones/mes, menos de la mitad de lo visto en el pico de la burbuja. También podemos ver el crédito empresarial, que se estabiliza también sobre los 45.000 millones/mes, menos del 60% de lo que había en 2007, y el familiar, que sigue bajando y ya se halla por debajo de los 6.000 millones/mes, menos de la cuarta parte de lo que había en 2007.

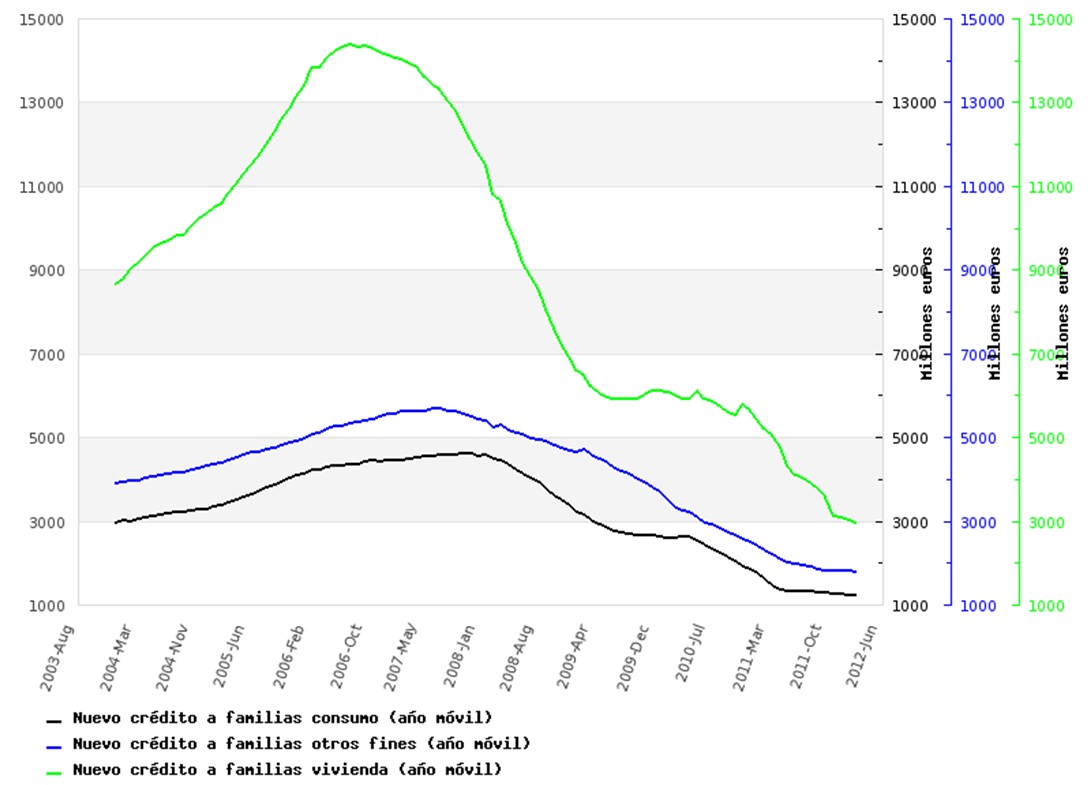

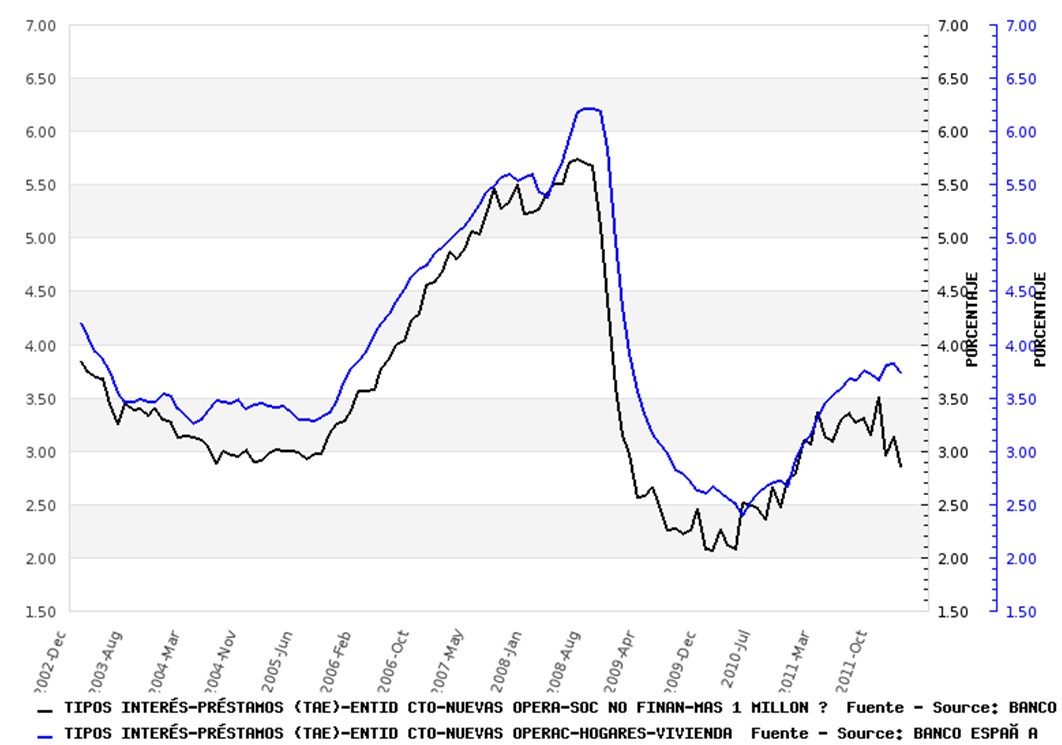

En el siguiente gráfico podemos ver la evolución del nuevo crédito a familias, desglosado en vivienda, que baja un 21,7% respecto a marzo de 2011 (cae casi un 80% respecto a máximos), consumo, cuya tasa de caída aumenta al 10,2% (baja también casi el 80% respecto a máximos), y otros fines, que desciende el 9,8% (casi el 70% respecto a máximos). A las familias, por lo tanto, y a pesar de las inyecciones extraordinarias de liquidez a tres años del BCE (LTROs) se les está cerrando el grifo del crédito cada vez más.

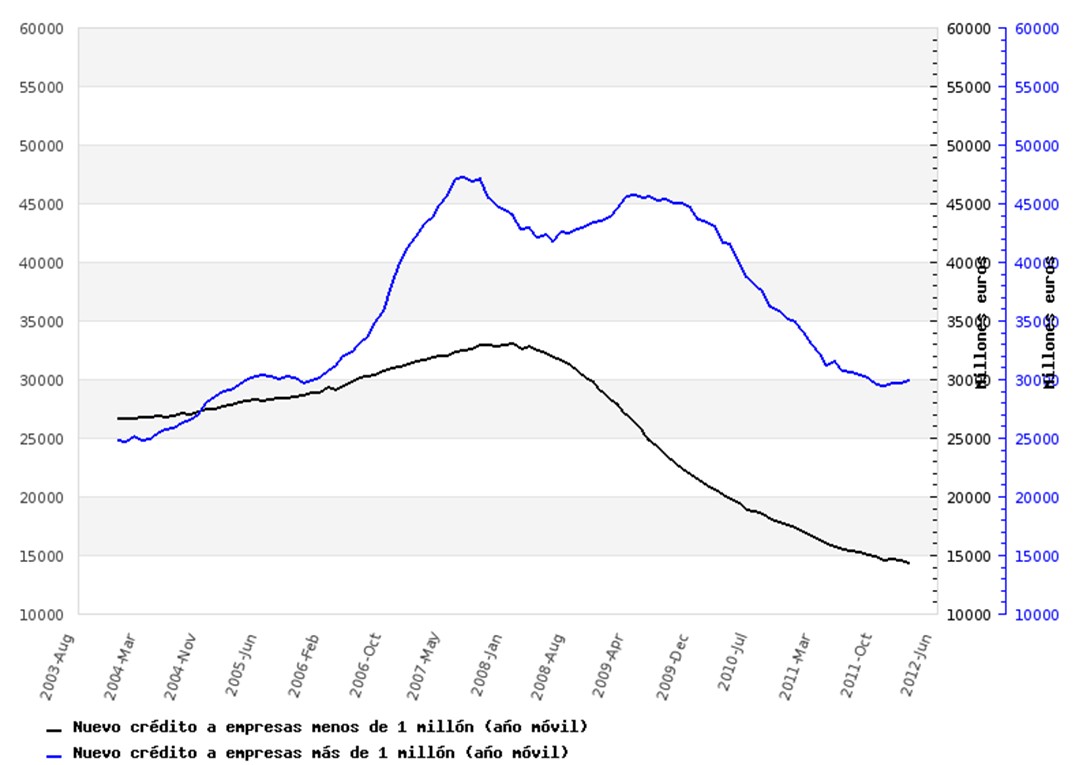

La situación para el pequeño crédito empresarial, que es lo que se ve en el siguiente gráfico, es muy similar. Incrementa su tasa de caída hasta el 14,8% y baja casi el 60% desde máximos. Sin embargo, la situación para el gran crédito empresarial es muy distinta. Aumenta un 8,9% respecto a marzo de 2011 y sólo desciende poco más del 36% respecto a máximos.

No cabe duda de que la banca está privilegiando a estas grandes empresas, que no sólo obtienen mucho mayor crédito que todos los demás sectores juntos (a pesar de que sólo dan trabajo a la tercera parte de los empleados del sector privado) sino que, además, ven incrementar su participación en la tarta cada vez más, ya que han pasado de obtener antes de la crisis sobre el 40% de los créditos a más del 60% en estos momentos.

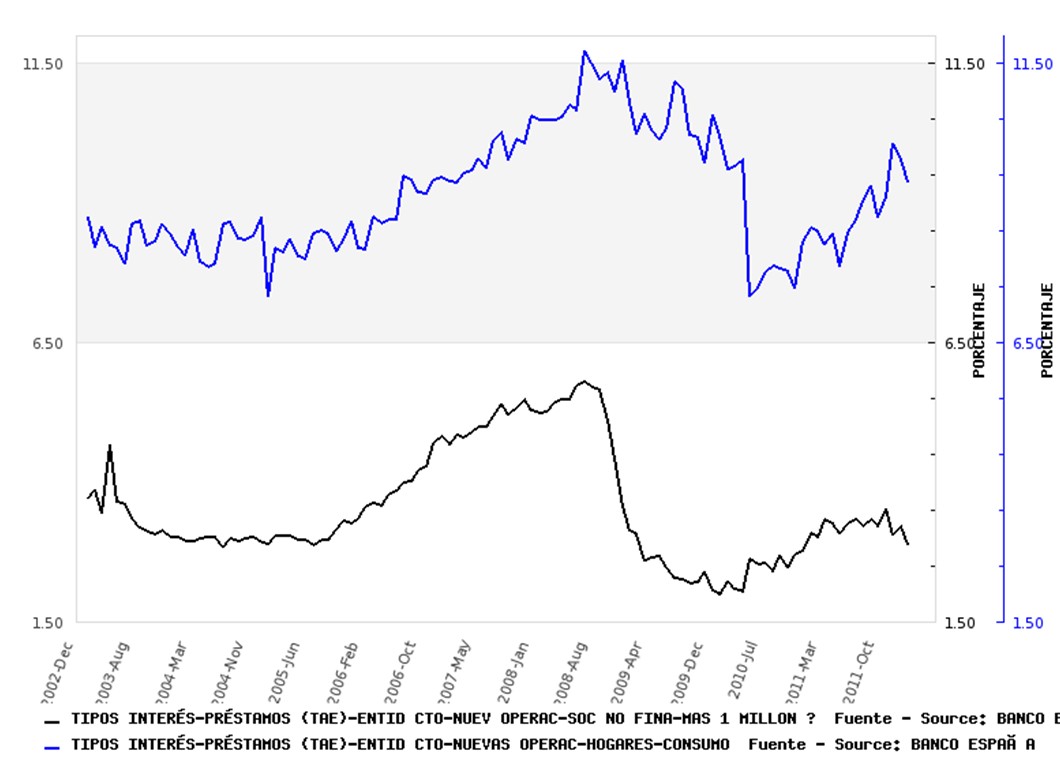

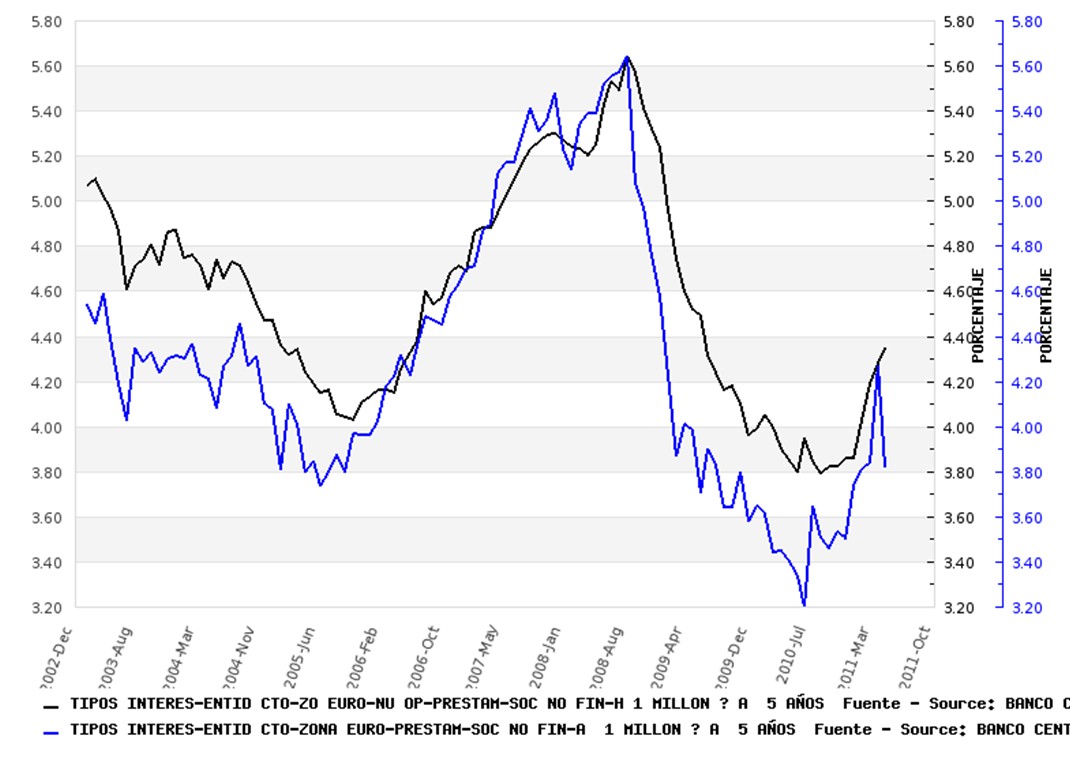

Los privilegios de estas grandes empresas no terminan aquí, ya que las condiciones también son radicalmente distintas para el gran préstamo y el pequeño. Si antes de la crisis la diferencia solía ser 100 puntos básicos (pb), un 1% o poco más, ahora la diferencia cada vez se amplía más y ya llega a los 266 pb (2,66%).

En el caso de los préstamos para el consumo la ampliación de la diferencia también es similar, como se aprecia en el gráfico. Actualmente, los préstamos se están concediendo a tipos del 9,33%.

Respecto a los préstamos para la compra de vivienda, también se ha producido en los últimos meses una fuerte divergencia, ampliándose la diferencia a 88 pb cuando tradicionalmente era inferior a 50 pb.

Se puede comparar la situación con la de la zona euro, en que las diferencias entre el pequeño y gran préstamo empresarial son mucho menores (generalmente rondando los 40-50 pb o el 0,4-0,5%). El tipo medio obtenido por ambos sistemas financieros probablemente sea muy similar, pero en el caso español la consecuencia es que se exige más a la pequeña y se privilegia más a la grande.

Todo indica que España está entrando cada vez más en lo que los anglosajones llaman crony capitalism, pero en versión ibérica, es decir, con la banca siendo la que también presta las dádivas a sus favoritos independientemente de los factores puramente mercantiles. Esto sólo puede repercutir en una asignación cada vez más ineficiente de los recursos y en un peor funcionamiento de los mercados, que no hará sino reducir más la capacidad de reacción de nuestra economía en un mundo globalizado cada vez más difícil.