El mercado ya ha evaluado la segunda reforma bancaria aprobada por el Gobierno el pasado viernes y su veredicto parece claro: aún es insuficiente. El Real Decreto 18/2012, publicado el pasado sábado en el BOE, supone un paso adelante, pero sigue sin despejar importantes dudas sobre el sector.

Reservas insuficientes

En primer lugar, la clave de la reforma radica en exigir nuevas provisiones a la banca para cubrir las pérdidas potenciales que registrará en su cartera de activos inmobiliarios sanos (que no han entrado en mora), cuyo volumen total asciende a 123.000 millones de euros. La pasada reforma aprobada en febrero establecía una provisión genérica del 7% (unos 8.400 millones de euros), la del pasado viernes obliga a elevar la cobertura hasta el 30% (algo más de 28.000 millones adicionales), de forma que las provisiones totales sobre esta cartera se aproximarán a los 37.000 millones.

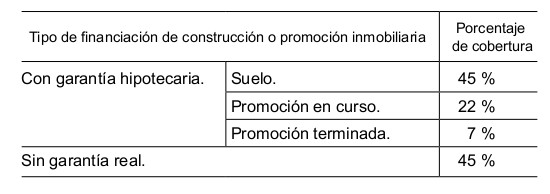

La reforma obliga a provisionar, dentro de los activos inmobiliarios sanos, el 52% del suelo, el 29% de las promociones en curso y el 14% de las viviendas terminadas, tal y como recoge el siguiente gráfico.

En este ámbito, las dudas que circulan en el mercado son las siguientes:

1. La novedad de la reforma radica en que empiezan a considerarse tóxicos (en riesgo de impago) activos que hasta ahora eran considerados oficialmente como sanos. Esto supone un punto de inflexión, y la clave radica ahora en saber hasta qué punto esta cartera crediticia resultará finalmente impagada.

2. En este sentido, diversos bancos internacionales avanzan que la cobertura anunciada del 30% resulta aún insuficiente. La mayoría estima que las provisiones deberían cubrir como mínimo el 50%, lo cual sumaría otros 20.000 millones extra.

3. A ello se suma el hecho de que las cifras, en principio, no cuadran: el Gobierno exige algo más de 28.000 millones en provisiones extra y, según las comunicaciones enviadas a la CNMV, las entidades admiten un impacto de 22.500 millones, casi un 25% menos de lo anunciado por el ministro de Economía, Luis de Guindos.

4. Además, el resto de la cartera, tanto la hipotecaria como préstamos a empresas, sigue sin precisar cobertura adicional alguna, lo cual también arroja dudas.

5. Las nuevas provisiones -contra resultados- provocarán que numerosas entidades entren en pérdidas este año. Sin embargo, y según lo comunicado por bancos y cajas, la mayoría se resiste a solicitar ayudas públicas y plantean diversas fórmulas para cumplir los nuevos requisitos, lo cual no acaba de cuadrar con las previsiones del Ejecutivo, que estima inyectar no más de 15.000 millones adicionales vía Frob.

6. Por último, se siguen incentivando las fusiones, ya que las entidades inmersas en procesos de integración dispondrán de un plazo más amplio para poder cumplir estas nuevas exigencias -de finales de 2012 a finales de 2013-. Tal y como explica Tano Santos, economista de Fedea, dicha estrategia persigue una "fuerte consolidación del sector que incremente su valor de franquicia y el valor presente descontado de sus beneficios", con el objetivo de incrementar sus beneficios futuros para absorber las pérdidas del sector. Problema: ¿y si las previsiones de ganancia no se cumplen?

Los 'bancos malos', el gran fiasco

Pero, independientemente del nivel de reservas exigido, la gran sorpresa del Real Decreto radica en la constitución obligatoria de los conocidos bancos malos, sociedades de capital a las que las entidades deberán aportar sus activos tóxicos.

Según el texto, las entidades deberán aportar a estas sociedades "todos los inmuebles adjudicados o recibidos en pago de deudas relacionados con el suelo para la promoción inmobiliaria y con las construcciones o promociones inmobiliarias", y ello con el objetivo de "garantizar que su valoración resulte ajustada a la realidad del mercado así como la profesionalización de la gestión de las sociedades citadas".

Días antes de la aprobación de la reforma, se daba por hecho que estas sociedades tendrían las siguientes características básicas: permitirían sacar de los balances bancarios un gran volumen de activos problemáticos; que tales activos se registrarían en las sociedades a precios de mercado (valores reales) para así proceder a su rápida liquidación; que estos entes estarían gestionados por expertos independientes; que permitirían la entrada de capital privado; y que el Gobierno avalaría o cubriría de algún modo las pérdidas que tal liquidación de activos supondría para bancos y cajas.

Pues bien, el Real Decreto no recoge ninguno de estos puntos:

7. Estas sociedades permiten segregar los activos, es decir, "crear un sub-balance que incluya todos los activos adjudicados", según Tano Santos, pero el Real Decreto "no aclara nada sobre la naturaleza del pasivo de estas sociedades", que se supone están al 100% capitalizadas por las propias entidades. Dicho de otro modo, "el riesgo inmobiliario permanece en el balance bancario", los bancos seguirán consolidando estos activos y, por tanto, asumiendo las pérdidas potenciales que generen.

8. La norma no impone, en ningún caso, rebajas adicionales: "Las aportaciones a la sociedad se valorarán por su valor razonable. En ausencia de valor razonable o cuando exista dificultad para obtenerlo, se valorarán por su valor en libros", descontando las provisiones exigidas.

Es decir, se da por bueno que el precio de mercado de los activos inmobiliarios adjudicados es el que resulta de descontar al valor contable las provisiones exigidas en la reforma bancaria de febrero: rebaja del 80% sobre el valor inicial del suelo, del 65% para la promoción en curso y del 35% para la vivienda terminada. De este modo, los bancos podrán aparcar sus activos a valor contable, sin sufrir pérdidas adicionales en su balance pese a que el valor de dichos inmuebles se deteriore más de lo previsto por el Gobierno.

9. Además, y en esta misma línea, la Ley de Sociedades de Capital obliga a que un "experto independiente" valore el precio de los activos que se segregan. Sin embargo, el Gobierno elude esta obligación:

A los efectos de lo previsto en el artículo 67 de la Ley de Sociedades de Capital, la valoración establecida conforme a los párrafos anteriores sustituirá la valoración de experto independiente prevista en dicho precepto, siempre que la aportación se realice dentro del calendario de provisionamiento al que viniera obligada la entidad aportante.

10. En este sentido, los plazos son amplios, ya que las sociedades tendrán que crearse antes de que termine el plazo de dotación de provisiones: hasta dos años para las entidades inmersas en un proceso de fusión; y hasta tres años para las entidades que hayan recibido ayuda del Frob; de hecho, en este último caso el Frob decidirá si "la entidad debe o no constituir una sociedad de las previstas en este capítulo".

11. La enajenación de activos a través de estas sociedades, es decir, su liquidación y venta a terceros en el mercado, se prevé también lenta y dilatada en el tiempo. Así, según el texto, las sociedades en las que participen entidades que hayan recibido ayuda del Frob "estarán obligadas a enajenar anualmente, al menos, un 5% de sus activos a un tercero distinto de la entidad de crédito aportante". Dicho de otro modo, tendrán hasta 20 años para poder vender estos activos en el mercado.

12. Por último, aunque se daba por hecho que tales bancos malos recibirían algún tipo de apoyo público para sanear los activos tóxicos, la norma tan sólo se limita a establecer lo siguiente:

- En el caso de que, en el momento de la aportación a la sociedad, los activos no tuviesen constituidas las provisiones mencionadas en el párrafo anterior, dichas provisiones deberán ser completadas por la sociedad beneficiaria de la aportación en las fechas en que resulten exigibles.

- Reglamentariamente podrán establecerse instrumentos de apoyo financiero a las adquisiciones de capital en dichas sociedades.

En resumen, aún está por ver quién y cómo abonará la factura en caso de problemas.